依靠泰嘉(氯吡格雷)一种药,$信立泰(SZ002294)$就成功实现了7年6倍(后复权)。也正因为氯吡格雷单品独大,在带量采购的竞争压力之下,信立泰一年之内股价跌幅最多达到59%(可以对比的是,氯吡格雷4+7中标价降幅60%)。

信立泰被机构和论坛大咖们抛弃,也是上述理由。但是羊群效应真的正确吗?且不论信立泰未来三年之内尚有阿利沙坦、冠脉支架、通过一致性评价的仿制药批量上市利好。即使只从氯吡格雷未来10年的国内市场规模和经济价值来探讨,你也会发现对于信立泰的市场主流观点是静态的,而不是动态的。

根据咸达数据,氯吡格雷2018年国内销售额达到了110亿元,位居TOP3。机构可能认为,氯吡格雷带量采购之后,极端情况之下整体市场规模可能缩小至10-20亿元。(氯吡格雷75mg规格甚至可能降至1元/片)

但是,你解释不了的是国内仿制药龙头公司恒瑞医药、石药集团、正大天晴、华海药业、东阳光药纷纷进入这一领域,也无法理解山德士、印度瑞迪博士试验室试图在国内分一杯羹。

所以,需要重新认识氯吡格雷的未来市场前景。

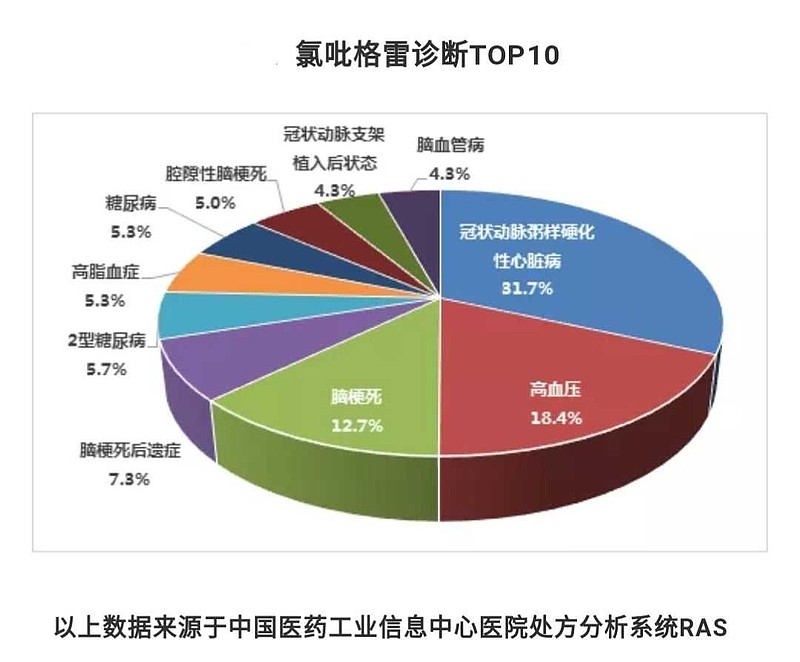

①在大多数人的思维定势中,认为氯吡格雷无非是用于冠心病PCI手术后,但是根据相关处方信息分析,符合这种情形的患者最多只有36%(冠状动脉支架植入后状态4.3%+冠心病31.7%)。即使考虑到冠心病特病处方间隔时间可能为1月1次,冠心病PCI手术后氯吡格雷应用人群也不会超过70%。

所以,氯吡格雷每年国内销售数量为12亿片(折算成75mg规格),其中只有70%的患者是冠心病PCI手术后。

最近10年国内PCI手术患者总数是370万人次,而每年12亿片氯吡格雷只够320万人使用(每天75mg),考虑到冠心病处方占有率只有36%,所以仍然可能有100万患者从经济角度长期口服阿司匹林,而不是长期口服氯吡格雷。随着氯吡格雷降价后的可及性大大提高,使用氯吡格雷的患者人群数量会进一步增长45%(100万人/220万人=45%)。

考虑到PCI手术患者2018年已经达到91.53万人,10年之后可能累积>915万人。

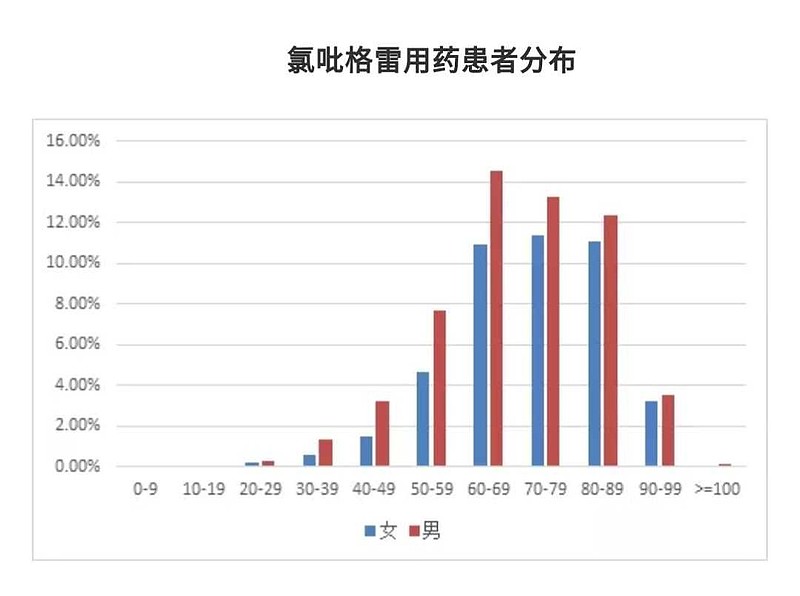

②另外,在临床使用上, 氯吡格雷的患者多为老年男性,男性患者明显多于多于女性,患者的年龄主要集中分布在60~90岁, 男性最高发病率年龄集中在60~69。男性患者用药率高的原因之一也是由于临床上高血压、冠心病患者以老年男性居多。

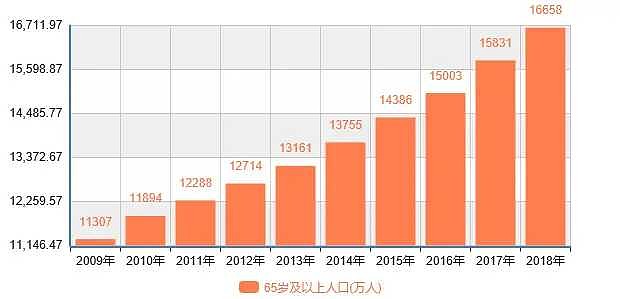

据统计,至2017年底,全国60周岁及以上老年人口24090万人,占总人口的17.3%,其中65周岁及以上老年人口15831万人,占总人口的11.4%。而根据全国老龄办的预测,到2020年,全国60周岁以上老年人口将达到2.55亿人。到2035年,全国60周岁以上老年人口将高达4亿人。

而氯吡格雷使用患者集中于50-90岁之间,国内人口老年化将促使氯吡格雷应用人群增长60%(4亿人/2.5亿人=1.6)。

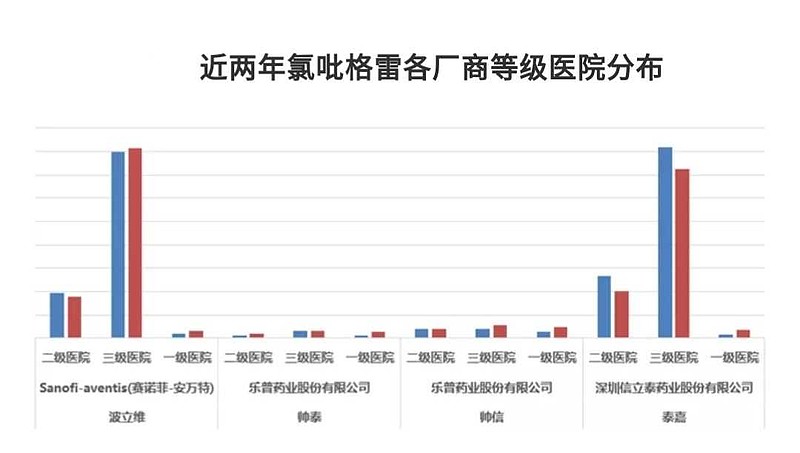

再从氯吡格雷应用医院等级来考察,同样发现氯吡格雷在基层医院应用远远低于三级医院。

鉴于氯吡格雷进入了《2018年基药目录》,基层医院采购氯吡格雷将成为常态,未来可能将出现氯吡格雷逐渐替代阿司匹林。

随着带量采购全国推广,三家中标维持中标有效期2-3年,将减弱氯吡格雷降价预期,氯吡格雷75mg规格降价的终点价格可能是1.72元/片,而不是1元/片。

综上所述,10+年之后氯吡格雷的国内市场规模测算=915万人(PCI患者存活数量)*145%(心脑血管疾病氯吡格雷应用人群)*160%(潜在患病人群增长)*1.72元/天(未来氯吡格雷仿制药可能中标均价)*365天=133亿元。

也就是说,在没有灰色促销费用的情形之下,10+年之后氯吡格雷国内市场规模可能高达133亿元,也高于去年销售额110亿元。氯吡格雷的市场前景,仍然超乎你的想像。