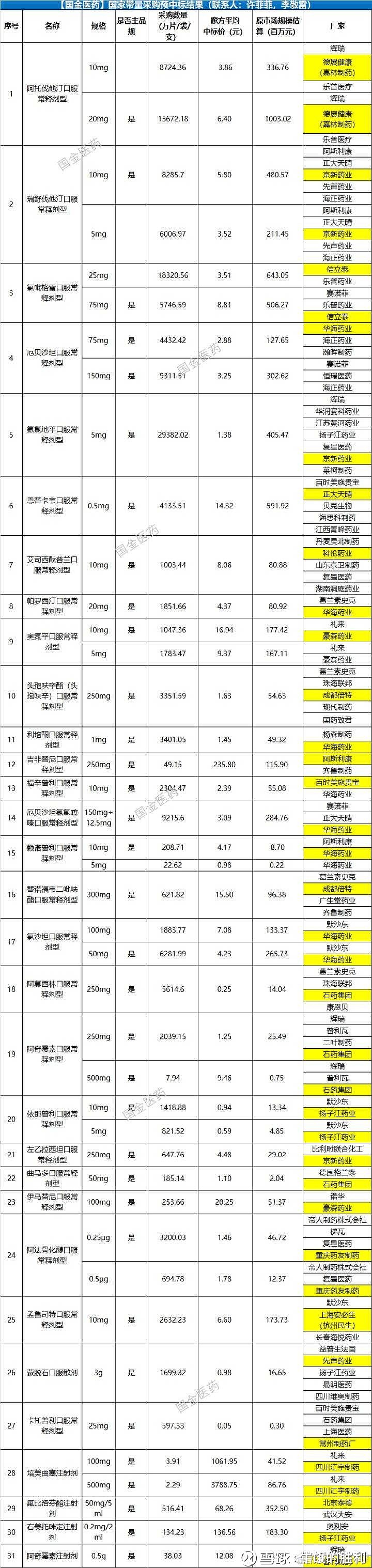

4+7带量采购预中标结果公布,据了解,中选品种大幅度降价。其中正大天晴恩替卡韦降价90%,以0.62元的价格获预中选资格。恒瑞医药厄贝沙坦降价60%仍然丢标。去年漂亮50行情之时医药投资者口中的‘’强者恒强‘’逻辑受到质疑。

京新药业氨氯地平以0.14元/片的超低价格获得预中选资格,无疑是所有高血压患者的福音。乐普医疗丢掉所有标的,今天午后直线跌停。华海药业中标厄贝沙坦、帕罗西汀、利培酮、厄贝沙坦氢氯噻嗪、赖诺普利口服、氯沙坦等药品,成为中标最多的企业,14时之后一度涨停。

坊间传闻$信立泰(SZ002294)$氯吡格雷75mg规格以70%降幅预中标,预测25mg规格降幅也大致如此吧(可能60%降幅)。

如果按此计算,信立泰75mg规格中标价是2.32元/片,25mg规格中标价是2.04元/片。

4+7集中采购氯吡格雷75mg规格 带来的净利润是2.32元/片*0.5746亿片*50%(扣除30%销售费用)=0.66亿元。

4+7集中采购氯吡格雷25mg规格 带来的净利润是2.04元/片*1.832亿片*50%(扣除30%销售费用)=1.87亿元。

考虑到信立泰氯吡格雷原来在4+7城市净利润是:0.048亿元(75mg规格)+4.38亿元(25mg规格)=4.42亿元。

集中采购,将导致信立泰氯吡格雷净利润减少4.42亿元-2.53亿元=1.92亿元,集中净利润相对于2018年总利润将减少-12.46%。公司估值为20PE。

考虑到明年信立泰有替格瑞洛、西他沙星、伊马替尼、头孢呋辛酯、左乙拉西坦缓释片、匹伐他汀多种仿制药上市贡献利润,笔者认为国产仿制药已经进入比手速比眼光(独家首仿)的时代,信立泰将会胜出。

@今日话题 @罗宾八宝粥 @生煎只爱大壶春 @天外飞仙闯股海 @Eiffel-zin @People静谧Parker @刘轶南老师 @金头和小狐狸的麻麻 @老狼牙 @TOPCP