那些年追逐过的明星项目,正在成为插在投资机构心上的一把刀……

刚刚过去的4月,A股有35家新股上市,此外还有4家新股赴港上市,9家赴美上市。综合来看,创业板和港股成为破发重灾区,其中不乏前些年的明星项目。

最让人意外的是,4月20日上市的优品车成为今年美股IPO首日表现最佳的新股,其上市首日一度涨超10倍,最终收涨619.67%。这家从卖保险到换电,花了10年时间练就“年度妖股”的优品车,在上市前并未受到资本的青睐。招股说明书显示,IPO前,创始人李佳通过三家公司,合计持股76.46%;唯一的外部投资机构就是Everpine Delta Fund L.P,持股11.08%。

另一边,2021年最热门的赛道SaaS, 迎来HR SaaS第一股,却惨遭破发,红杉中国、中金资本、高盛等一众明星投资机构被套其中。

一起来看详情:

抱最紧的团

受最深的伤

近几年,无论是教育、消费还是其他热门赛道,明星机构“抱团”投资的现象越来越严重,但往往是“抱最紧的团,受最深的伤”。四月在港股上市的北森控股就是其中一例。

2021年,SaaS站上风口。那年4月,北森控股获得上市前的最后一融资,软银、红杉中国、高盛、春华资本、富达资本等一众明星机构均参与其中,总融资额为2.6亿美元(约20亿港元),投后估值约为18.6亿美元(约144亿港元)。

两年后,2023年4月13日,北森控股正式于港交所挂牌交易,按照招股价29.7港元计算,北森控股上市总市值达到213亿港元。按照招股价来计算,即便是最后一轮进去的投资机构账面浮盈仍有48%。

为了维持高估值,北森控股采取了缩量发行上市的方式,俗称“丐版IPO”,即以极低的股票发行比例和公开募资额,来换取上市。

数据显示,北森控股全球发售股份数目仅为804.4万股,占总股本的1.12%,集资额仅为2.4亿港元,仅为最后一轮融资额的十分之一左右。若剔除上市中介费、承销保荐等发行费用,北森控股上市募资净额仅为1.56亿港元。

创东方管理部总经理关晓杰分析,这些新经济企业上市之前往往已经获得较高估值,缩量发行本质上是因为港股市场估值不高,导致IPO发行困难,缩量发行之后则有利于公司维持高估值,避免出现一二级市场估值倒挂。

但是,即便做了如此周全的考虑,北森控股上市首日,盘中股价一度暴跌36%,截至收盘,报26.1港元/股,跌幅12.12%。

截至目前,北森控股的总市值已经跌至90亿港元附近。富达投资、高盛、软银等最后一批冲进去的投资机构,账面浮亏已经接近40%。

红杉中国作为2014年较早进入的投资机构,虽然账面浮亏没有那么多,但是由于最后一把“梭哈”金额较大,整体应该是浮亏状态。

当初,和红杉中国一起投资北森控股的经纬中国投资人熊飞,曾经对媒体透露,“当时投北森的时候,觉得这是一个非常好的方向,当时美国有一家类似的公司上市是70亿美金。我当时就觉得这么大的公司,在中国却完全是空白,所以就去尝试找类似的机会。当时我们也看了很多创业公司,但北森是其中最产品化导向的,所以就投了。”

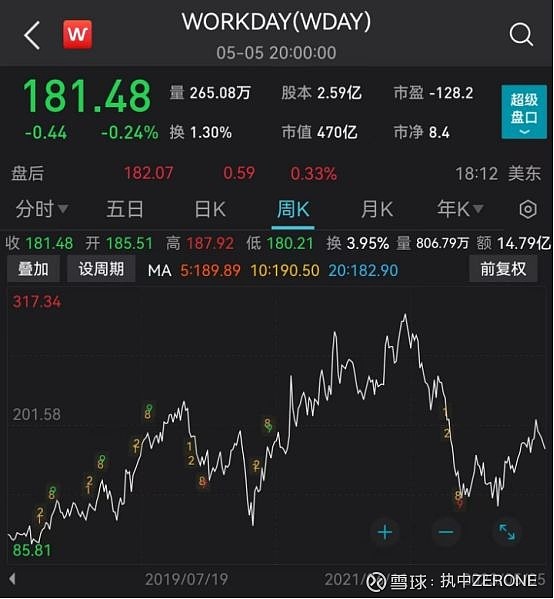

据了解,熊飞口中那家公司,正是Workday。Workday创立于2005年,是美国最大的SaaS及云计算公司之一,其业务领域与北森控股极其类似。截至目前,Workday的总市值已经达到470亿美元。

俗话说,珠玉在前,瓦石难当。美国同行的经验在中国未必能够完全复制。北森控股想要成为中国版的Workday可能还需要开发更多的长期付费客户,来扭转目前亏损的局面,而投资人则更需要一点耐心等待港股市场流动性的反转。

4月“躺赚”的最佳投资人

与现在惶惶不可终日的北森投资人相比,天创资本的退出可谓是“教科书级别”的案例。

根据招股说明书显示,2021年4月,在一众明星机构把北森控股的估值推高到18.6亿美元的时候,天创资本将其持有的36.6万股份全部转让,获得802万美元(约合人民币5454万元)。据此前报道,2010年6月,北森控股拿到了深创投、天创资本投资的1000万人民币A轮融资。

随后,2017年3月,天创资本又和史船联手投了近2000万。

假设每一轮投资,天创资本出资50%,粗略估算,天创资本在北森控股的投资回报率2.6倍。而在当时,擦肩而过的投资人心里可能都觉得“对方错了”。

2020年中国SaaS行业迎来了一个小高潮,甚至有不少人认为是中国SaaS行业真正的转折之年,那时资本对SaaS行业热情比较高,但实际上在2021年开始资本风向急转直下。由于美元加息,美股SaaS行业都经历了拦腰斩、膝盖斩,对标公司估值体系的崩塌,使得国内一级市场SaaS行业也很难再获得资本的高溢价。因此在2020年底2021年初,转让北森的老股,应该算是踩在了资本周期的抛物线顶点。

北森控股的案例,让各位投资人又回到了最初的命题“什么时候退出?怎么退出?”。

此前在公开场合,多位投资人也表达了IPO并非最佳退出渠道的看法:

德同资本田立新认为,“市场好了肯定IPO,又有名又有利,市场不好要什么名?要利。怎样把公司(卖)到资本市场上,这都是我们的'能力'。”

博瑔资本刘佳伟认为,“通过股权的二级市场(S基金),进行相应的资产处置,是解决资产流动性问题并较好体现当期价值的一种方式。”

并购女王刘晓丹认为,疫情虽然结束了,但一级市场投资却无法回到从前,资金来源和性质发生变化,投资游戏规则也被改写,整个一级市场底层逻辑发生了改变,使得投资愈发同质化。IPO退出的赚钱效应越来越差。2016年起年均万亿的一级市场投资,完全通过IPO退出是不可能的,并购于是成为当下讨论的焦点。但并购不应该是IPO退出受阻时拿来说事儿的救命稻草,海外投资机构早已从IPO退出为主转为并购退出为主,投资基金VC和并购把两头,并购基金占比最高。

“养猪大王”押宝新能源

与北森控股类似的,还有同样在4月里上市的美利信。以华为、特斯拉、比亚迪、爱立信供应商的身份,登上A股市场的美利信。在媒体口中的“精密压铸件大王”上市首日破发。截至发稿,股价仍然低于发行价32.34元。

据了解,美利信生产的铝合金精密压铸件横跨汽车领域和通信领域。

在汽车领域,被寄予厚望的大型一体化压铸技术,似乎正在被行业抛弃。作为“一体化压铸”题材的提出者,特斯拉指出一体化压铸能将前&后地板零部件数量从171个减少至2个,焊接点数量减少超过1600个。但是特斯拉没说,特斯拉柏林工厂外随意堆放着大量废弃的Model Y后车身底板废件。

作为美利信大客户的特斯拉,在3月2日凌晨的投资日活动上,对市场预期的一体化压铸只字不提。

在通信领域,美利信已经打入华为、爱立信的供应链,成为华为的核心供应商。2019年到2022年上半年期间,华为和爱立信占据了美利信超三成营收。但在招股书中,美利信并未提及公司在相关市场的市占率。

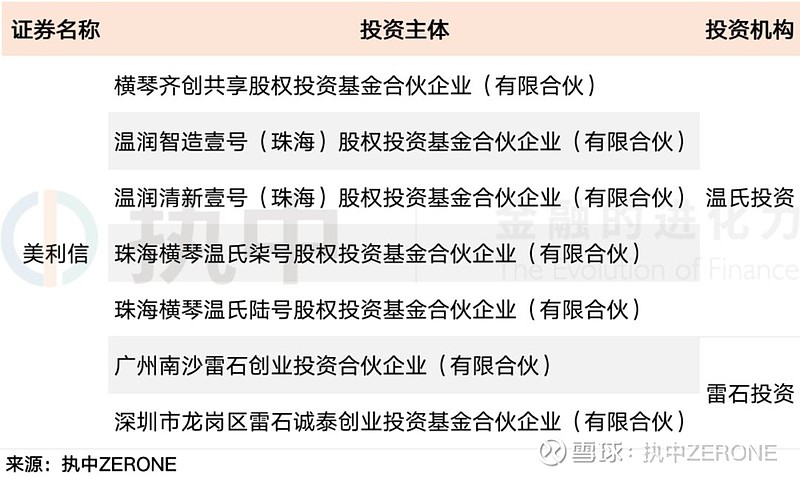

从行业周期来看,新能源车和通信都已经过了行业增长的高速期。对于投资机构而言,这恰恰是最不希望看到的局面。2020年,新能源车如火如荼之际,“养猪大王”温氏股份旗下的清新壹号、智造壹号、温氏柒号、温氏陆号和齐创共享参与了美利信的增资,耗资1.9亿元,平均每股12.5元。

虽然目前,温氏股份离亏损尚远,但是禁售期尚有一年的时间,股价会如何表现,一切皆未可知。