核心观点

业绩维持高速增长,销售规模突破800亿元。

2018年上半年公司实现营业收入349.7亿元,同比增长57.1%;实现归母净利润69.3亿元,同比增长29.1%。公司业绩仍维持高速稳健的增长,业绩增速略低于营收增速主要是由于毛利率较去年同期下滑12个百分点;另外公司上半年财务费用较去年同期增长65%。2018年上半年公司实现销售额805亿元,较上年同期增长15.6%。下半年推盘量将大于上半年,销售亦有望取得更好表现。

融资成本维持稳定,现金流情况进一步好转。

公司2018年上半年各融资渠道均保持畅通,先后成功发行84亿元公司债券、25亿元超短期融资券、2亿美元债等。公司上半年的加权融资成本维持在6.1%,较2017年底几乎没有变化,作为民营房企实属难得。公司2018年Q2经营活动现金流量净额为17.9亿元,是继2017年Q4之后经营活动现金流再次出现正值,反映出由于销售情况及销售回款率的改善使得公司整体现金流情况正在逐步改善。

公司产业新城模式的异地复制正在逐步兑现。

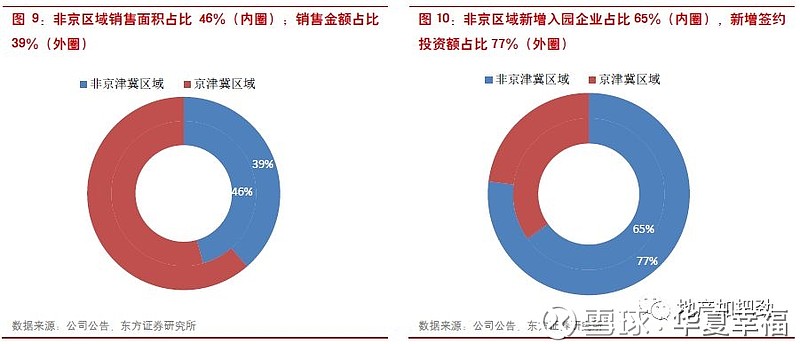

异地复制的成果体现在两个方面:1)在住宅销售方面,2018年上半年公司非京津冀区域销面积较去年同期增长约294%,占比约46%;销售金额占比约39%,较去年同期提升25个百分点。2)在产业新城方面,非京津冀区域新增入园企业数占比达65%,新增签约投资额占比达77%,均已全面实现了超越京津冀区域。同时,今年上半年公司新增签署的8个产业新城与2个产业小镇PPP正式协议全部位于非京津冀区域,未来非京区域各项指标的占比有望继续提升。

财务预测及投资建议

维持买入评级,维持目标价32.96元。

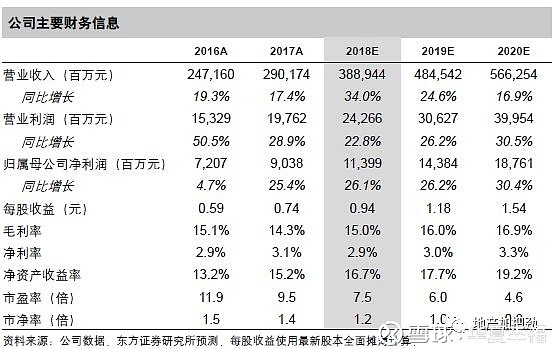

我们预测公司2018-2020年EPS为4.12/5.55/7.28元。可比公司2018年PE估值为8X,我们给予公司2018年PE倍数8X,对应目标价32.96元。

风险提示

京津冀地区调控政策超预期。

各地框架合作协议或合作备忘录落地不及预期。

园区新增落地投资额增长不及预期。非京津冀区域拿地不及预期。

以下为正文:

业绩维持高速增长,销售维持全年目标

业绩增速行业领先。

2018年上半年公司实现营业收入349.7亿元,同比增长57.1%;实现归母净利润69.3亿元,同比增长29.1%。公司业绩总体仍维持高速稳健的增长,业绩增速略低于营收增速主要是由于毛利率受到结算项目结构性的影响有所下滑,较去年同期下滑12个百分点;另外,由于公司债及资产证券化募集资金暂未使用期间按照实际利率法确认利息费用,造成2018年上半年财务费用较去年同期增长65%。

销售金额突破800亿元。

2018年上半年公司实现销售额805.0亿元,较上年同期增长15.6%。其中,产业新城业务园区结算收入额151.4亿元,房地产业务签约销售额638.1亿元,其他业务(物业、酒店)销售额15.5亿元。根据公司历史情况看,下半年推盘量将大于上半年,销售亦有望取得更好表现。公司上半年实现签约销售面积共计712.4万平方米。截止至2018年6月底,公司储备开发用地规划计容建筑面积约为887.6万平方米。

财务状况保持稳健,现金流进一步好转

预售账款创历史新高。

截止至2018年上半年公司的预收账款已达1433亿元,创造了公司历史新高,将确保公司未来两年拥有充足的可结算资源,有利于锁定公司未来三年持续高增长的经营业绩。

融资渠道畅通,融资成本维持稳定。

公司2018年上半年各融资渠道均保持畅通,先后成功发行84亿元公司债券、25亿元超短期融资券、2亿美元债等。但有息负债规模的增加也导致了净负债率有所上升,2018年上半年公司净负债率上升至100.4%;现金短期负债覆盖倍数为1.5倍,较2017年底略有下降,但仍维持在较为合理的区间内。公司2018年上半年的加权融资成本维持在6.1%,较2017年底几乎没有变化,作为民营房企在整体融资成本上行的背景下实属难得。

现金流情况进一步好转。

公司2018年Q2经营活动产生的现金流量净额为17.9亿元,是继2017年Q4之后经营活动现金流又一次出现正值,反映出由于销售情况及销售回款率的改善使得公司整体现金流情况正在逐步改善。

异地复制逐渐兑现,新签园区均位于非京区域

公司产业新城模式的异地复制正在逐步兑现

我们在今年1月的深度报告《华夏大时代,幸福新阶段》中提出,公司已经进入了全新的发展阶段,即异地复制的成果将在今年开始逐步显现。从中报情况来看,异地复制的成果体现在两个方面:1)在住宅销售方面,2018年上半年公司非京津冀区域销面积较去年同期增长约294%,占比约46%;销售金额占比约39%,较去年同期提升25个百分点。2)在产业新城方面,非京津冀区域新增入园企业数占比达65%,新增签约投资额占比达77%,均已全面实现了超越京津冀区域。同时,今年上半年公司新增签署的8个产业新城与2个产业小镇PPP正式协议全部位于非京津冀区域,未来非京区域各项指标的占比有望继续提升。

盈利预测与投资建议

盈利预测:2018-2020年EPS分别为4.12/5.55/7.28元

我们预测公司2018-2020年EPS分别为4.12/5.55/7.28元。

我们对公司2018-2020年盈利预测做如下假设:

1) 公司2018-20年将逐步开始结算2016-2017年销售的项目,毛利率将持续回升。假设公司2018-20年地产销售业务(含园区住宅配套+城市地产开发)的收入为401.8亿、596.4亿、801.9亿元。

2) 公司异地扩张的园区将在2018-20年逐步进入成熟发展阶段,园区新增落地投资额将维持较高速的增长。假设公司产业发展服务业务2018-20年的收入为283.1亿、363.0亿、441.0亿元,且2018-20年的毛利率维持在92%。

3) 公司多个项目处于规划及初始开发阶段,一级土地开发业务(含土地整理+基础设施建设)将维持较快的增速。假设公司一级土地开发业务2018-20年的收入增速维持10%,毛利率维持13%。

4) 公司2018-20年的所得税率维持31%。

投资建议:买入评级,目标价32.96元

维持买入评级,维持目标价32.96元。

我们预测公司2018-2020年EPS为4.12/5.55/7.28元。可比公司2018年PE估值为8X,我们给予公司2018年PE倍数8X,对应目标价32.96元。

RNAV估值:我们用RNAV法对公司进行估值,公司每股净资产为21.52元。当前市价较RNAV值溢价12%。由于公司独特的开发模式造成其土地储备显著少于常规地产公司,因此我们认为RNAV法估值不能充分反映公司价值。

风险提示

京津冀地区调控政策超预期。

公司园区配套住宅项目在京津冀区域占比较高,如果后续京津冀地区持续出台严厉的限购政策,将对公司的销售造成影响,而地产销售的现金流将影响产业园区的开发。

各地框架合作协议或合作备忘录落地不及预期。

公司目前与政府的合作形式以签订框架合作协议或合作备忘录为主,项目最终落地时可能与先期协议有差异,存在不及预期的风险。

园区新增落地投资额增长不及预期。

公司产业发展服务业务的收入增长较快,该业务收入取决于园区内新增落地投资额的增长,若招商不力新增投资放缓将影响该业务的收入。

非京津冀区域拿地不及预期。

公司异地区域销售放量的前提是有足够的可售货值及充足的土地储备,因此若异地区域拿地力度不及预期,将影响销售金额的增长。