明星基金大买猪股龙头,猪股重新进入主流机构投资者的视野。对猪股感兴趣的朋友可以参考《青萍之末》,这篇完成于4月14日的文章是一个比较完整的周期分析框架。

本文做一个有关集运景气的数据梳理。本轮运价大涨的起因有一个共识:缺箱【及背后复杂的逻辑】。但投资者的疑虑是,缺箱到底能持续多长时间?后疫情时代会否逆转?......大部分问题雪球大神都已经很深入了,不再赘述。

这里提供几组判断景气的统计数据。

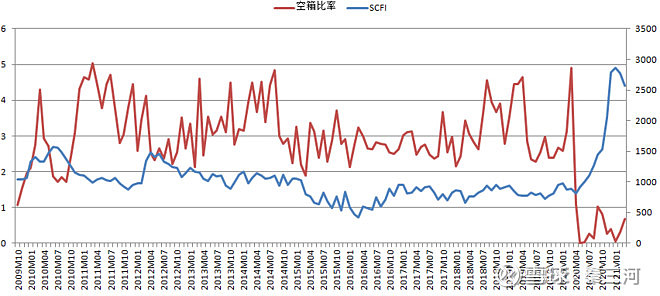

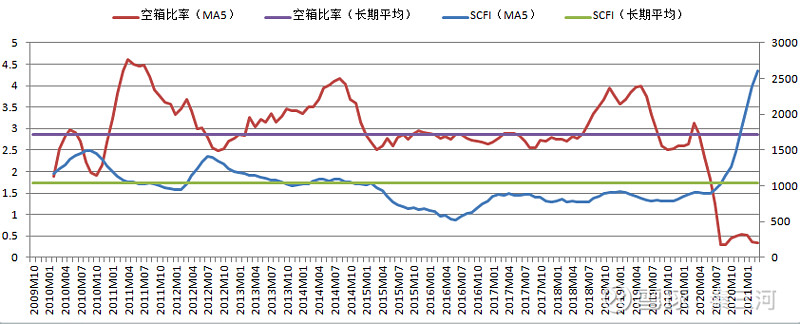

1、历史数据看,SCFI与洛港进口空箱比率【能查到的数据只有洛港】,二者大概率是负相关:空箱率越高、SCFI运费越低;空箱率越低、SCFI运费越高;第二幅图是MA(5)将波动细节平滑,规律更显著。【空箱率长期平均为2.88%、SCFI长期平均为1038,海控扣非小幅亏损的季度分别为17Q4、18Q2、18Q3、19Q4,对应SCFI季度均价分别为752、754、877、820,19Q4财务费用15亿左右,19年以来财务费用逐季降低,推算海控的成本对应SCFI也在下降,谨慎就拍750-800之间,长期年均利润大约200亿】

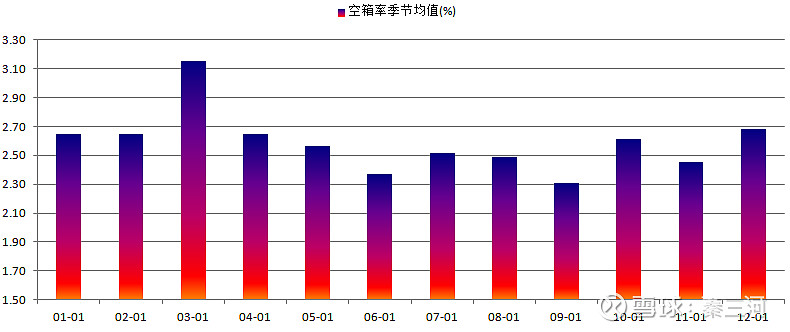

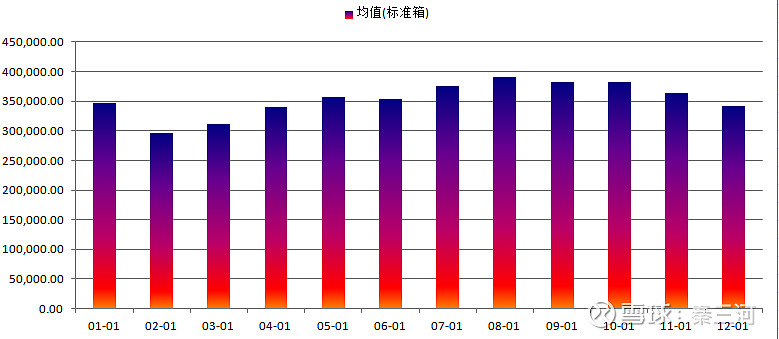

2、如果以季节性规律看,一年中3月份空箱率最高、9月份空箱率最低;6-9月份空箱率为年内较低水平,对应洛港一年内的吞吐量高峰;从这个角度看,高运价至少将保持至三季度末、四季度初,或者说,目前的运价可能还不是最高。【换言之,6-9月的空箱率可能比目前还要低,运价仍可能继续上涨】

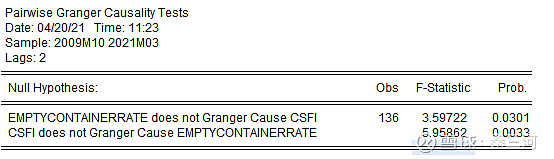

3、做一个因果分析,运费与空箱率是互为因果:更低的空箱率导致更高的运费、而更高的运费也会导致更低的空箱率。【关于这个分析,读者不必太较真,计量模型基本都是扯淡】

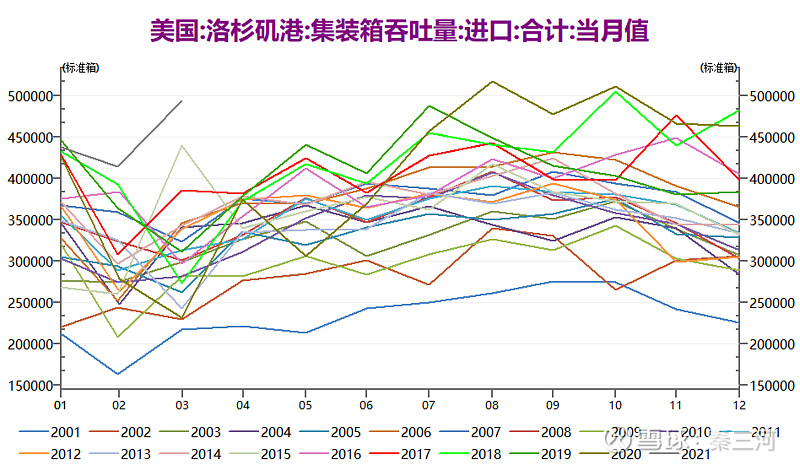

4、Q1洛港的进口吞吐量为历史同期最高;2月为年内最低,2-8月逐月回升。【不采用更多港口数据,原因无他,懒而已】

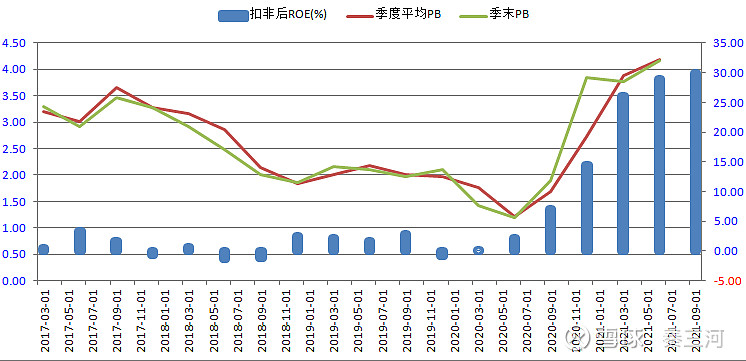

5、最后一个图为海控季度扣非ROE与PB估值,目前PB估值弹性并没有反应ROE弹性,但大趋势仍然是Q2、Q3的单季度扣非ROE仍可能保持上升趋势,估值提升趋势仍未终结。【关于估值分析,请参考《中远海控:市场究竟有没有效?》】

免责声明:写此文并非劝诱读者买卖股票,仅从公开信息理性分析,读者买卖自负。