很多朋友希望我继续分析猪股,但由于一季度疫情以及具体公司经营上的不确定性,很多分析也无从下手,但我相信“物极必反”的朴素思想,普遍悲观之下,何尝不会暗潮涌动呢?

本文也是自《逆向投资:认知的四个层次》f发布以来,我第一次用于分析一个行业:(1)周期定位;(2)胜率分析;(3)赔率计算;(4)未来分析。

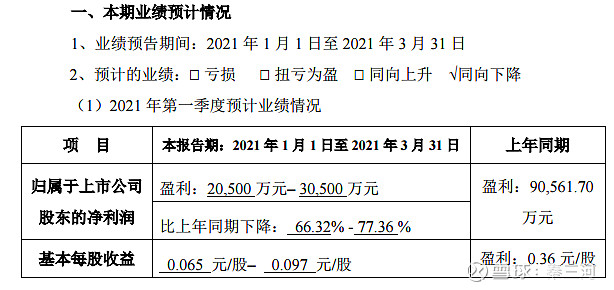

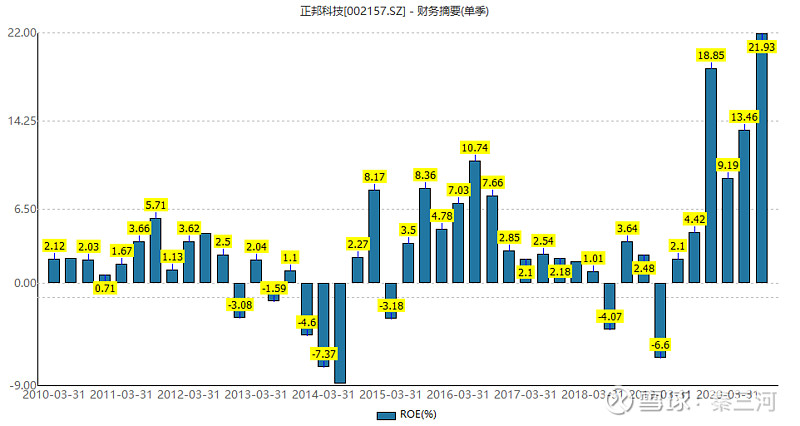

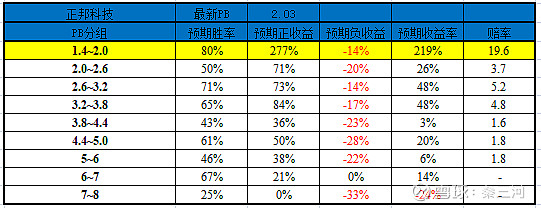

在分析之前,恰巧昨天正邦公布了其一季报,很多人说,这是颗“大雷”,要引爆“猪圈”。然而,是不说雷,还是要看估值,如果正邦处于估值高位,如此业绩,无疑是“大雷”,然而,现实就是,今年以来,正邦跌了接近13%、高位以来下跌43%,最新估值是2XPB,估值连续下降四个季度,以Q1业绩估算,单季度ROE下降至1%左右,虽未亏损,但也处于历史的低水平。

鉴于行业周期位置和估值水平,正邦的“雷”也不算雷了。

1、周期定位:周期底和估值底

周期定位中,当然最好是发现处于最左端的“周期有利位置”或“周期启动阶段”,这句话包含两个含义:一是行业周期启动前后、二是市场或估值周期。

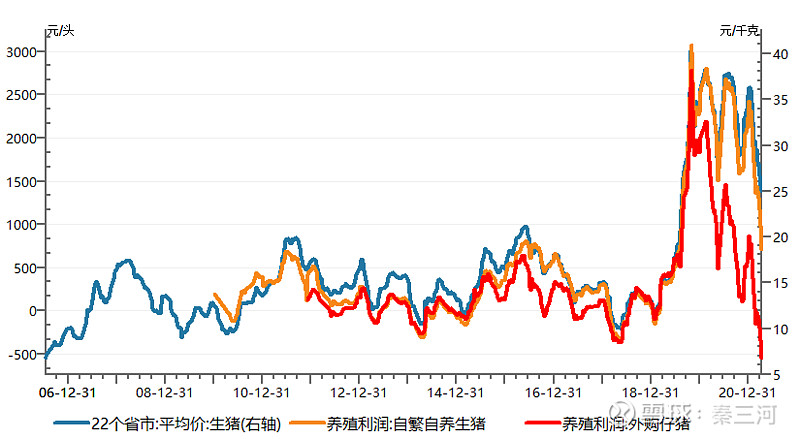

首先是行业周期。很多人以绝对猪价水平来判断周期,认为目前每公斤20+还是很高,未来回落到15、甚至10才可能是周期底部,至少要看到行业绝大多数公司亏损才算是周期底部,也许吧。但我从另一角度来分析周期。

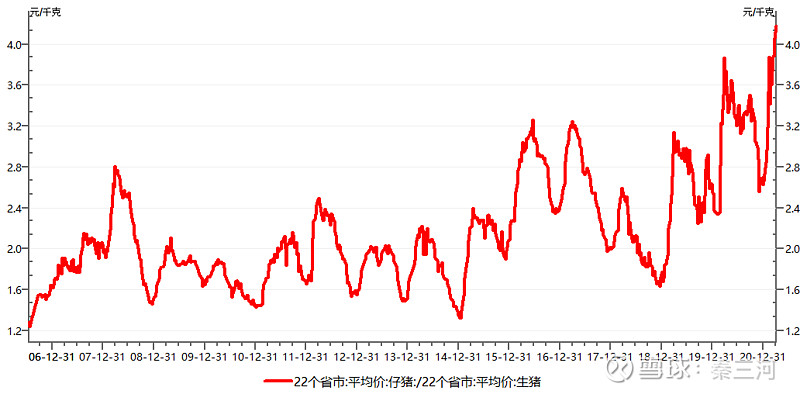

从历史看,自繁自养利润、外购仔猪养殖利润、生猪价格基本上是一体三面,三者同时见底体现了周期底部。但目前外购仔猪养殖利润已经创下了10年以来的新低,自繁自养仍比历史平均的540元/头高出200元。我倾向于采用外购仔猪育肥利润来代表周期波动,从这个角度看,目前已经处于猪周期底部附近。【即上一轮猪周期从2018年5月至2021年4月,大致3年周期,其中上行期为2018年5月至2019年11月,下行期为2019年11月至2021年4月】

除行业周期外,我还观察估值周期:(1)正邦的估值周期处于一倍下偏差;(2)牧原的估值周期处于中枢以上;(3)温氏的估值处于历史最低;(4)新希望的估值处于中枢之下;(5)天邦的估值处于一倍下偏差;(6)天康的估值也处于一倍下偏差。【其它猪股的估值就不分析了】

2、胜率和赔率

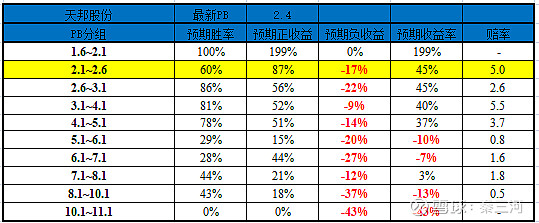

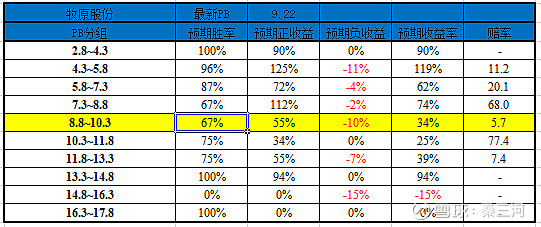

以下表格给出几个猪企的胜率和赔率分析。仅分析牧原、天邦、正邦持有一年的胜率、赔率和预期收益率:(1)牧原最新估值9.22XPB,胜率67%、预期收益率34%、赔率5.7;(2)天邦最新估值2.4XPB,预期胜率60%-80%,预期收益率45%,赔率5.0;(3)正邦最新PB2X【注,之所以低,主要是因为刚完成增发,如果剔除增发的影响,真实PB是2.48X,对应胜率50%-70%,预期收益率30%-50%,赔率4-5。

目前估值水平,猪股基本上已经进入高胜率、高赔率以及高预期收益率区间,向下风险不大。

3、行业趋势

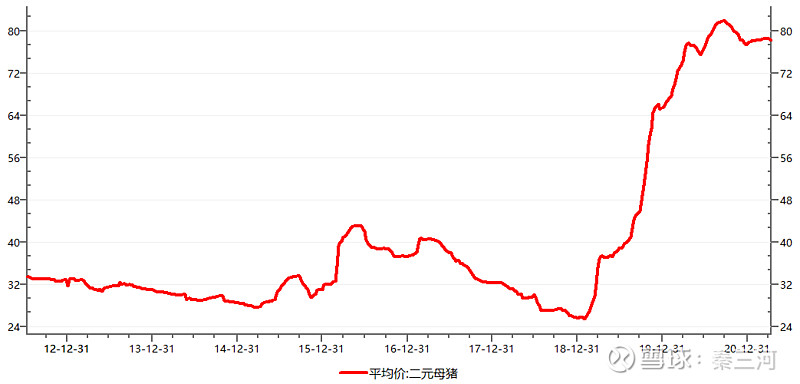

如果上述还不具备说服力的话,我再提供更多数据。(1)不考虑饲料涨价的外购育肥成本预测,表明21年二、三季度育肥成本平均在20元/公斤以上,考虑到饲料、死淘率,完全成本在25元/公斤以上;(2)仔猪价/生猪价创下了历史新高,或意味着行业仔猪短缺;(3)二元母猪价格处于高位,意味着行业仍然缺乏母猪,于以往周期不同的是,“杀母猪”不是主动二是被动。

所有,外购育肥盈利能力仍可作为观察周期的主要变量,由于很多数据如存栏、能繁母猪存栏都没有更新,但产能大概率仍未到充分恢复之际,那么自繁自养仍将保持长期盈利水平之上。

如果这是新一轮周期,鉴于规模场的扩张,那么上行时间有可能缩短,但未来两个季度能见度还是比较高的。

免责声明:写此文并非劝诱读者买卖股票,仅从公开信息理性分析,读者买卖自负。