本文写在大跌之际,意在对中远海控内在价值聊聊我的思考。

我关注中远海控是受蛋总 @Bigpendan 雄文所吸引,并有过数次深入交流。海控的业绩虽好,但颠簸无比,大家开玩笑说,海控的涨跌只有二态:涨停或跌停。海控长期霸占雪球热榜第一,贴吧中大V和大神众多,基本面研究上,我直接抄作业就好。

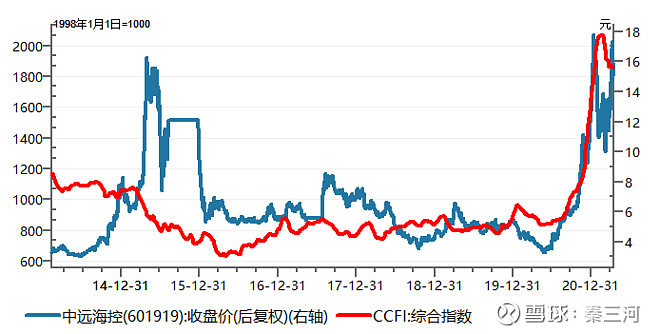

海控是不符合我在《逆向投资:认知的四个层次》描述的框架的,此时的海控,有可能已经过了周期最肥美的阶段。之所以仍关注海控,一方面是市场对业绩兑现存在巨大的认知差,另一方面则是,价格周期是否已经结束仍有分歧。

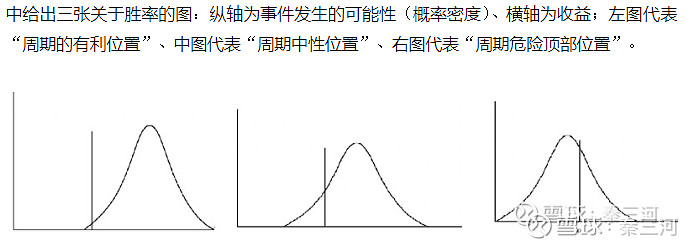

如果一定要给海控的周期做一个定位的话,大概率处于:中性位置或顶部位置。【下图截自《逆向投资:认知的四个层次》。

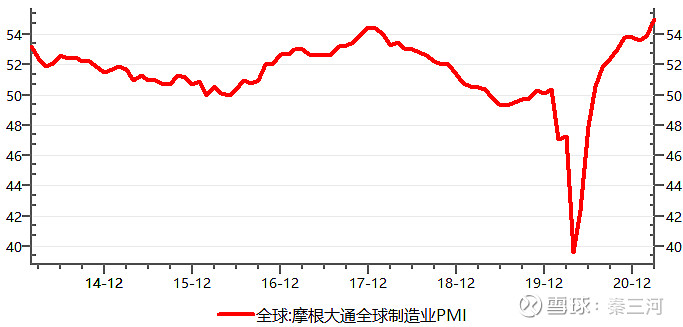

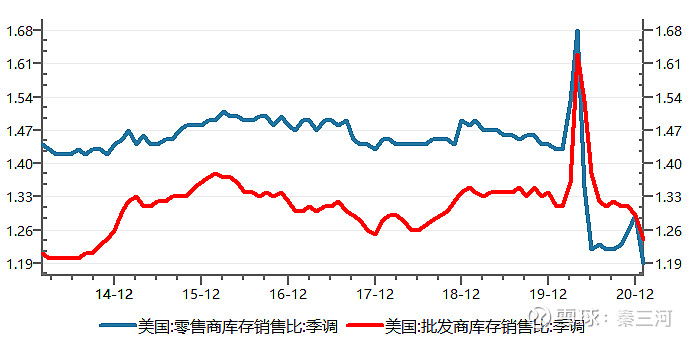

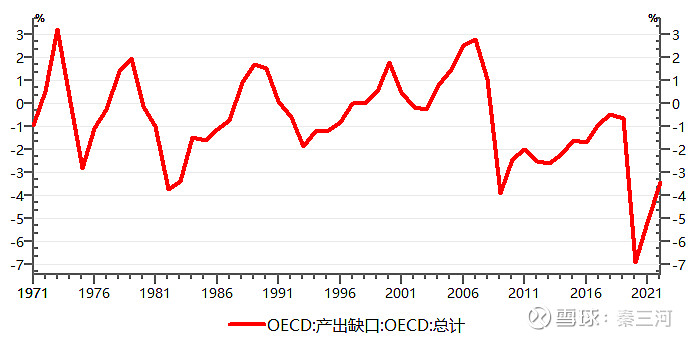

上述是我在蛋总的文章中对海控中长期逻辑的思考。另外的逻辑是:1、全球经济继续复苏;2、在疫情影响下,20年全球产出缺口为有数据以来的新低,未来两年生产仍难回到潜在水平之上,意味着全球贸易活动仍将保持活跃,以弥补西方产出不足;3、美国零售商库销比为90年代以来的最低。

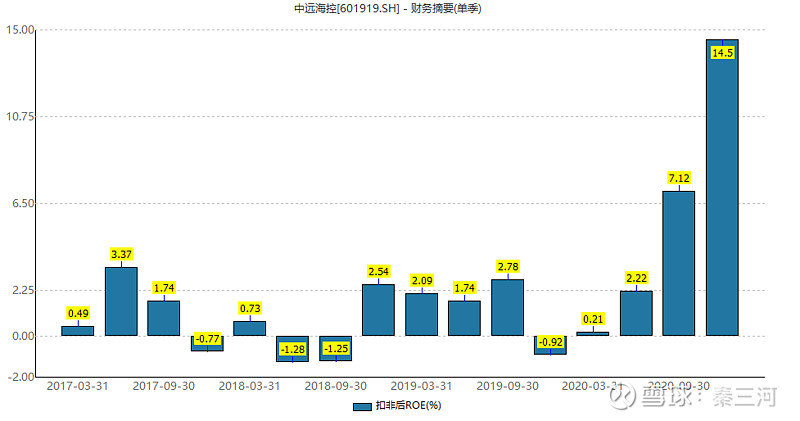

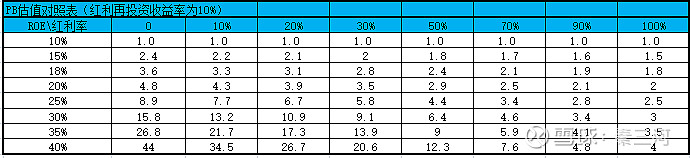

既然关注海控不是因为周期,而是由于其价值。我对价值的判断是基于ROE-PB模型【见《价投进化之道:确定性与接飞刀》,17年重组及并购oocl以来,海控的估值中枢为2.5XPB,上下一倍偏差的估值分别为1.7XPB和3.3XPB,最小及最大估值分别为1.1XPB和5.4XPB。【对照以下两张图,最低估值均出现在单季度扣非ROE最低处】

20年Q3、Q4单季度扣非ROE分别为7%和14.5%,一季度扣非ROE更高达26%,如果21年利润达到600亿,则今年扣非ROE高达58%,如果22年保持300亿利润,则明年扣非ROE为22%,看更长远一些,未来几年ROE仍可能保持15%+。

对照以下两张图,季度平均估值与ROE方向保持一致,从1.2X提升至4.2X,从这个角度看,市场还是相对有效的。理论上,Q2、Q3单季度ROE仍保持上升趋势,估值仍可能继续提升,盈利和估值双升仍未结束。

按照以上的预测,海控有可能进入价值因子高于周期因子阶段,未来15%ROE对应底部估值是2XPB。

上表来自于《价投进化之道:确定性与接飞刀》。

免责声明:写此文并非劝诱读者买卖股票,仅从公开信息理性分析,读者买卖自负。