本文构思于春节期间,灵感来自节前与 @西湖铸剑师 的讨论,一不小心就蹭了两个热点:茅台和猪股,昨天茅台大跌、今天猪股全线涨停。但我还是要声明,我的所有文章,都不是短期的、抄作业的读者还请三思。文中只是借茅台来阐述我对价值投资的思考、并践行于猪股的投资中,主观论断较多,肯定有许多不严谨之处。

本文用“买入股权”而不是“买入股票”或“买入筹码”,虽只是一词的区别,但本质却相去较远,后文会解释。

关于价值投资,我有一个比较朴素的想法 :(1)买在估值较低时,意味着股权估值较低且可保证长期较高的股息率;(2)长期高ROE;(3)处于价值成长期,这是投资的最佳时期,见证公司的快速壮大;(4)10-20年后成为纯价值股,股息收入可以支付退休所需。

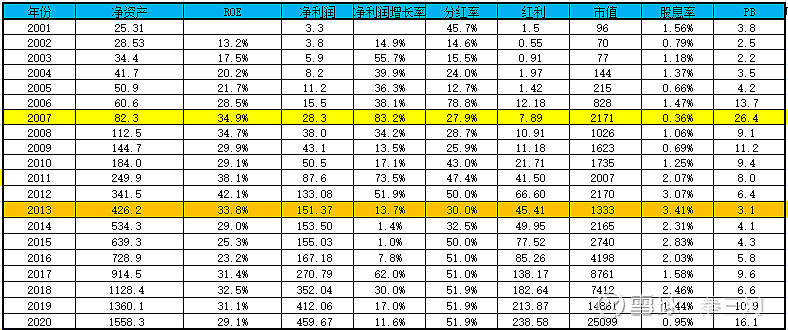

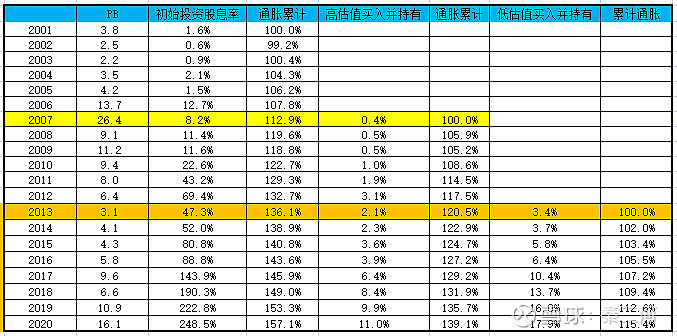

【2002年茅台估值2.5XPB,持有至今股息率为初始投资的250%;但如果2007年PB高达26X时买入并持有至今,股息率只相当于初始投资的11%,远远跑输通胀水平,所以,买入时的估值对长期持股很关键】

从我们进入到二级市场那一刻起,某种烙印就会铭刻在我们的交易行为中:

1、有人将交易对象视作筹码,筹码只有大小、没有优劣:2500元一股的茅台是筹码、1元一股的ST股也是筹码,交易行为无非是把手中的资金兑换成相应的筹码,高抛低吸,赚取价差,技术流或许在这一领域如鱼得水;

2、有人将交易对象视作”股票”,既然是股票,那么就代表了背后公司的基本情况、行业状况以及估值现状,就需要投资者对其进行调研和分析。买卖股票是一种投资行为,通过基本面分析获得超额收益,这类投资者在市场中应该属于主流;

3、有人将交易对象视作“股权”,买入股票就是持有上市公司的股权,享有相应的股东权益。以买入股权方式的投资行为,更多被理解为“价值投资”,但价值投资只是终点,起点可能是因为成长而买入股权。

然而,我理解的价值投资有广义和狭义之分:广义的价值投资包括低估值、高确定和高赔率的【如我在《逆向投资:认知的四个层次》以及其它文章中的描述,皆属于此类】;

狭义的价值投资与投资期限有关,而投资期限与年龄有关,简单来说:(1)40岁以下,初始积累有限,更看重早期的成长、期待20年或更长时间后,除了收获资本增值外,也可以获得退休生活所需要的现金流【小市值、高成长的公司更符合】;(2)40-60岁,有一定的职业经历以及原始积累,持有中期成长公司的股权,5-10年退休后能有充足的现金流【中等市值的价值成长类公司的股权更合适】;(3)60岁以上,积累了足够的资金,买入股权除了对抗通胀外,还能获得足够的退休所需【大市值、高ROE、估值合理的公司的股权更合适】。

以下部分以茅台为例,讨论不同阶段投资:(1)成长期:2006年之前,茅台的利润均以两位数增长,五年复合增速高达36%、ROE并不算太突出;(2)价值成长期:2007年至2012年都可以划分为茅台的价值成长期:30%+的ROE以及40%+的利润复合增速,这段时间应该是茅台“高光时刻”;(3)价值期:2013年至2018,平均30%ROE、20%利润增速,甚至有三年利润增速降至个位数,这个阶段平均股息率2.5%,是跑赢通胀的;(5)19年至今,是茅台作为核心资产抱团期,30%ROE、不到20%的利润增长,股息率降至1%以下。【以上均为主观划分】

如果在不同阶段买入茅台的股权并持有至今,在不卖出股权情况下:

(1)上市当年买入股权,在价值成长后期获得的股息收入战胜通胀,2020年的股息收入为初始投资的250%;

(2)如果在2007年PB高达26X时买入股权,任何一年的股息收入均不能跑赢通胀,也就是说,如果当前投资者已经退休,可能需要卖掉部分股权以维系退休生活;

(3)如果在估值较低的2013年买入股权,此时PB估值仅3.1X,各年的股息收入是超过通胀率的;

如果当前买入茅台,10/20年后又是如何的?

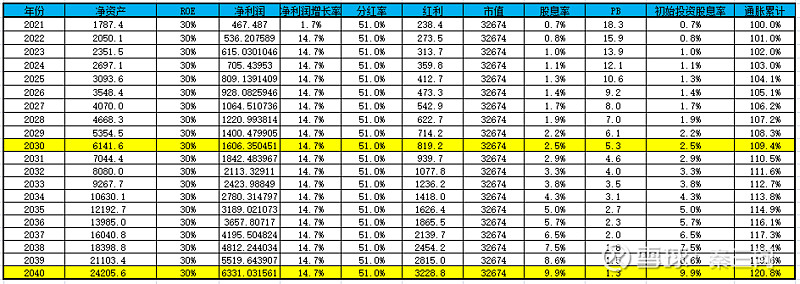

2021年茅台的市值为32674亿,在买入的那一刻起,这个就是持有股权的成本,用20年股东权益计算的估值是21XPB、用21年的股东权益计算是18XPB,并假设持续且稳定的盈利能力30%ROE,年均通胀1%假设【实际上2001-2020年均通胀水平是2%】,无论是持有10年还是持有20年,所可能获得的股息收入并不足以抵御通胀,在不变卖股权情况下,这笔投资并不能带来退休的保障。

【所以推论是,作为传统的价值股,茅台已经不适合价值投资了,无论因核心资产被炒到再高的股价,只能作为一只“股票”来投资或“筹码”来投机。某些别有用心的大咖告诉大家永远都不要卖掉茅台,是因为他们的股权成本低,股价涨跌对其而言,除非要卖掉股权,否则都不重要。所以,即便要对茅台进行价值投资,也要等估值回归之后再说】

以上的较大篇幅讨论茅台的历史和现状,不是我的目的,而我的目的是要引入对猪股作为成长或价值成长的分析。【没有讨论其它行业,主要还是因为我对养殖业研究更多、更熟悉而已,A股中还是有不少优质且可以对标茅台的标的】

养殖业是这样一个行业:1、消费行业,本身就是CPI密切相关者;2、非瘟背景下行业重塑;3、快速规模化;4、现金流非常好;5、免所得税;6、长期成本抬升、头部企业的长期盈利能力预期提升;7、万亿规模+10W亿产业链规模,下游屠宰及食品仍是蓝海;8、行业门槛并没有大家想象的低:防疫、育种、人才、土地及资本;

在更长期的时间维度看,猪企的ROE仍将高达30%-35%。【至于为什么假设ROE为30%或35%,我在《猪股:从周期成长到价值成长的演进》中有分析】

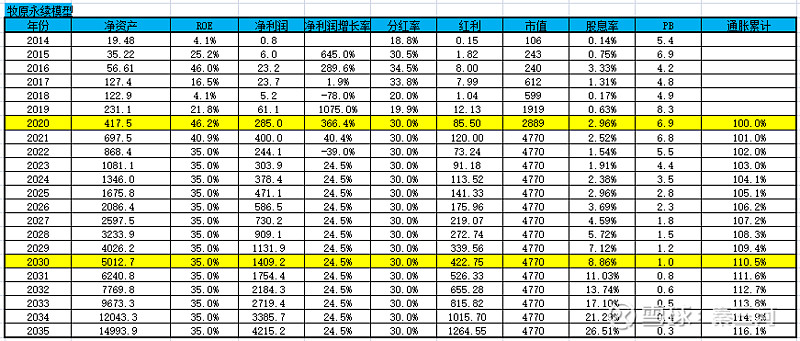

首先是“猪茅”--牧原股份。牧原的ROE假设是长期头均盈利500-600元、长期30%分红率。虽然当前的估值偏高,静态PB为10X,谨慎预测21年利润为400亿。当前4770亿估值买入股权,10年内并不能保证股息率能跑赢累计通胀率,但10年以后,仍然有希望以股息跑赢通胀。如果以10年以上为持有期、牧原仍是优秀的价值投资标的,当前是其利润增速及盈利能力俱佳的价值成长期。【但对正经历快速扩张的养殖企业,近几年大概率还会不断融资,融资会降低每股收益和股息率】

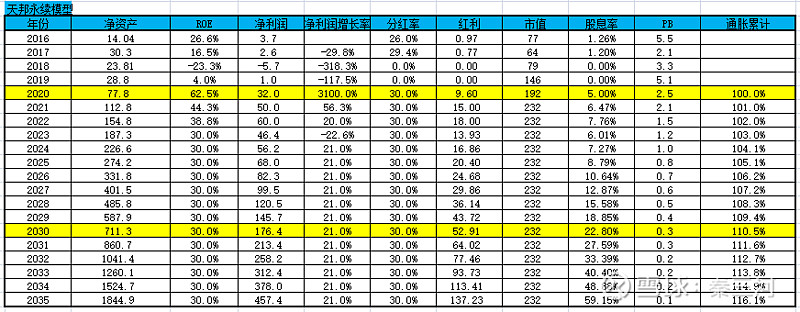

除了牧原外,还有许多优秀的上市养殖公司,其中这样一家公司:

(1)业内公认的育种优势;

(2)大股东在历史最好时期让贤职业经理人【20年盈利32亿+融资26亿,给接班者创造一个没有财务压力的经营环境】;

(3)长期战略及远景清晰【育种、养殖、食品并驱】;

(5)激励到位,今明两年的目标利润不低于40亿、50亿;

(6)未来回馈股东,可以预期未来30%分红率;

(7)当前估值较低,PB仅2.5X;

如果以当前232亿市值的估值买入股权并长期持有,假设未来能保持30%ROE【注:此处ROE=当年利润/上年净资产,与摊薄ROE相比偏高,此处的30%ROE大约与26%摊薄ROE相当】,相对于初始投资,10年后的股息率为22%、15年后股息率接近60%、20年后的股息率150%,远远跑赢通胀。【融资及股权激励都可能降低到期股息率】

免责声明:写此文并非劝诱读者买卖股票,仅从公开信息理性分析,读者买卖自负。