本文纯粹探讨猪股的估值问题,涉及的个股包括牧原、天邦、正邦、温氏。

结论是当前牧原估值合理、天邦正邦低估、温氏高估;考虑年底能繁增长及效率提升,理论空间顺序是天邦、正邦、温氏、牧原。【对于这一结论,纯属个人判断,可以预见将有吐槽无数,也请不喜的朋友自行修正,持有其他猪股的朋友也可以按照本文逻辑自行估值】

我写过两篇有关猪股估值的文章:

底线估值:《终极一锤:假如猪周期已经结束》,天邦、正邦底线估值3XPB、牧原5XPB;

产业估值:《再论猪股估值极限与产业投资逻辑》论述极限估值与产业投资逻辑;

猪价预测:《缺猪率与猪价预测》Q3生猪均价35+;

近期在忍者老兄 @忍者自省 的帖子中,曾提出一个观点:19年行业核心种群因疫情损失过半,目前行业层面还处于如何恢复母猪数量的初级阶段,只有极少数优秀企业会考虑未来两年如何应对产能过剩问题......育种或将成为核心技术、也是未来规模企业比拼的领域,尤其是向全产业一体化扩张时。

因此,在和黄总 @单双击-1688 交流中,黄总提出一个话题:既然种猪是核心,能否给能繁以合理估值?

近期一直在思考这个问题,种猪尤其是能繁决定出栏,有能繁就有出栏,理论上是可以按照能繁数量来给上市猪企估值的。

在深入讨论这一话题之前,我们来做一道简单的计算题:

1、国内生猪养殖业的PSY、MSY平均分别为18(优秀企业可达25)、14(优秀企业可达20);

2、当前仔猪价格2000元/头【利润按照1600元/头计算】、自繁自养头均盈利2700元;二元母猪价格6000元+;

3、以目前的盈利水平,一头能繁母猪出售仔猪和育肥的利润分别为:仔猪18*1600=2.88万元、3.78万元,按动态市盈率5X计算,出售仔猪的能繁母猪价值14.4万元、18.9万元。考虑到出售仔猪的资金周转高、降低育肥风险,估值可给溢价,最终的估值与育肥靠拢,按平均计算,每头能繁母猪的估值是16.6万元【仔猪估值的1.15倍】,这是行业平均水平。

接下来我们讨论几家主流猪企:

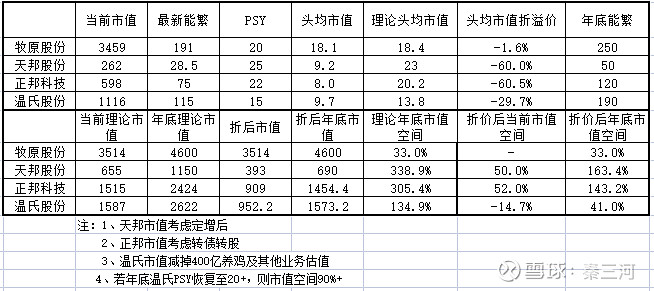

1、天邦PSY=25【据我掌握的资料,天邦已经可以做到PSY26+】、牧原PSY=20、正邦PSY=22、温氏PSY=15【温氏的PSY水平已经处于最底部,随着能繁质量提升,应会回升至其应有的22的水平,暂时按照15来计算】;

2、能繁母猪的头均市值【以仔猪标准计算,再乘以1.15的估值倍数】:天邦23万、牧原18.4万、正邦20.2万、温氏13.8万;【此处仅涉及理性分析,觉得应该牧原母猪溢价的请自主计算】;

3、当前的能繁数量:天邦28.5万、牧原191万头、正邦75万头、温氏115万头【取110-120中值】,按照能繁母猪头均市值计算,上述猪企养猪部分当前合理市值分别为:天邦655亿、牧原3514亿、正邦1515亿、温氏1587亿;

4、年底能繁数量:天邦50万【取40-60万中值】、牧原250万、正邦120万、温氏190万,则年底按照能繁母猪头均市值计算上市猪企的市值:天邦1150亿、牧原4600亿、正邦2424亿、温氏2622亿;

5、估值折溢价:牧原养殖成本处于较低水平,其他三家的养殖成本仍远高于牧原,长远来看,后三者成本与牧原的差距应不断缩小,但就目前估值而言,天邦正邦温氏的估值给与折价50%-70%,取中值60%计算,因此当前合理估值水平:天邦400亿、正邦900亿、温氏950亿;年底估值:天邦690亿、正邦1450亿、温氏1570亿;【我在不同文章中,给出年底天邦的合理估值500亿+、正邦合理估值1000-1200亿,根据能繁推算的估值略高】

整理出来下表:

考虑年底空间:猪股仍有上涨空间。双邦的市值空间仍高于牧原温氏,但温氏到年底前,理应会拜托当前的颓状【一旦温氏PSY恢复到正常20的水平,其合理市值空间有90%+】。

至于其他估值,由于没掌握能繁情况,朋友们可根据行业平均估值情况用相应的折溢价率计算估值。

注:本文仅提供猪股估值的另外一个思路,不保证准确性,挑剔的朋友请略过,风险在于当前仔猪价格及生猪价格处于高位,理论估值也可能随着价格波动而波动。

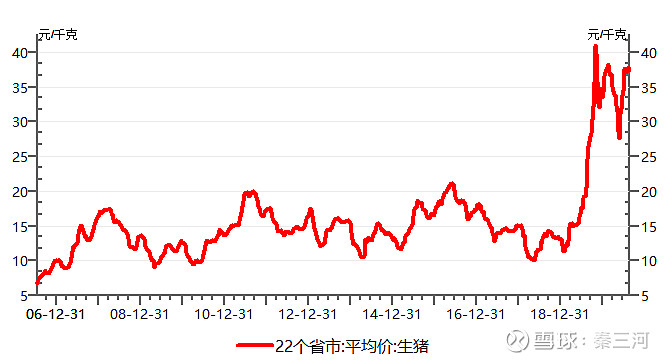

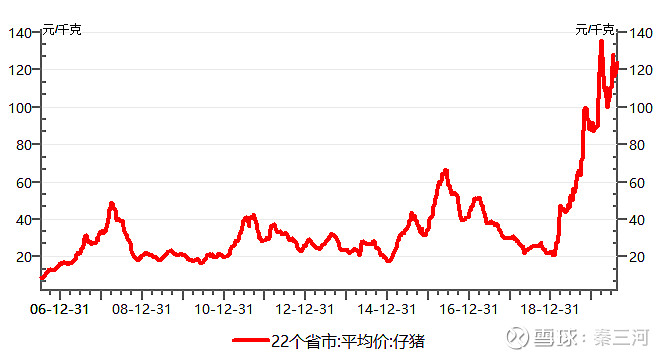

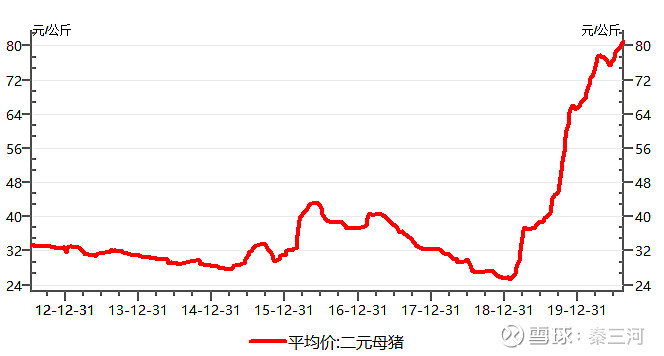

最后,已经连续几周没写价格了,附上最新价格图:(1)自繁自养头均利润高达2709元,处于历史高位;(2)最新生猪价格37.36元,7月以来均价37.29元/公斤;(3)最新仔猪价格123.76元,仍处于历史高价区间;(4)二元母猪价格80.94元,续创历史新高。

1、自繁自养头均利润高达2709元;

2、最新生猪价格37.36元,7月以来均价37.29元/公斤

3、最新仔猪价格123.76元,仍处于历史高价区间

4、二元母猪价格80.94元,续创历史新高

$天邦股份(SZ002124)$ $正邦科技(SZ002157)$ $牧原股份(SZ002714)$

最后,祝朋友们股票长阳!