上一篇《恒生电子现在的股价已经透支掉未来的增长》对恒生电子股价看空的文章主要观点是恒生未来的增长支撑不了现在的估值,这一篇文章是要告诉大家两点:

①金融资产会计计量方式的改变很可能会导致恒生2020年净利润负增长;

②恒生业务线整体增速下降。

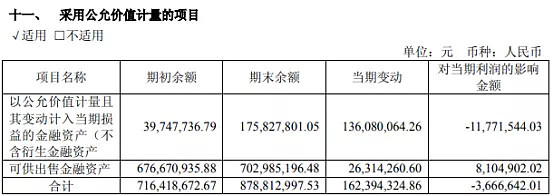

|恒生金融资产组成部分

上一篇说了为什么金融资产会计计量方式的改变会让恒生多出这么多利润,在以前衡量恒生盈利水平的时候,可能要把这部分公允价值变动对净利润的影响给去掉,例如,在2014年的时候,恒生的以公允价值计量的金融资产是3.13亿元,总资产是30.3亿元,占比10.33%。但是现在的恒生,这部分金融资产的体量已经非常大了,根据2019年的中报,以公允价值计量的金融资产达到32.81亿元,总资产65.16亿元,占比50.35%。可见这已经是一家金融IT+投资的一家公司,投资已经成为他们重要的业务,投资情况是怎样,不可能不细看。

首先要解释的是为什么恒生2019年上半年公允价值计量的金融资产会增加这么多,因为在2018年底的时候,这部分金融资产也仅仅是8.79亿元。先在2018年的年报看看这部分金融资产的组成情况:

(来源:恒生电子2018年报第10页)

从上表可以看到,在会计计量方式改变之前,恒生的公允价值计量金融资产分别放在资产负债表的两个地方,分别是“以公允价值计量且其变动计入当期损益的金融资产”和“可供出售金融资产”。不过从资产负债表可以看到,2018年恒生的可供出售金融资产是12.64亿元,计入到公允价值计量金融资产只有7.03亿元,从附注可以看到更细的组成部分。

(来源:恒生电子2018年报第109页)

把上表两个红色框的数字加起来正好是7.03,这样我们就知道在会计计量方式改变前,恒生的公允价值金融资产是“以公允价值计量且其变动计入当期损益的金融资产”+两个“可供出售金融资产”的子科目。在2019年实施新的计量方式之后,情况就变了。

(来源:恒生电子2019年中报第18页)

从上表可以看到,把股票、基金和信托的初始投资成本加在一起是9.12亿元,考虑到新会计制度重分类的影响,可以认为这三个项目就是新计量方式之前的计量科目,就是说现在是多出了一个“其他”。

这个“其他”主要是对应到资产负债表的其他流动性资产,恒生2019年中报显示,这个科目从去年的19.86亿元减少到只有6633万元,减少了19.2亿元,占了上表“其他”的绝大部分。这是因为在新计量方式实施之前,恒生还把接近20个亿的金融资产放到了其他流动资产里。这在恒生2018年报的附注里可以看得清清楚楚,分别是下表的“理财产品”和“信托计划及私募基金”。

(来源:恒生电子2018年报第109页)

这些金融资产,在实施新会计计量方式后,全部挪到了资产负债表的“交易性金融资产”中。虽然现在的金融资产并进了很多原来放在其他流动资产里的金融资产,不过这部分金融资产的公允价值变动对公司利润影响不大。从2019年中报可以看到(上上张表),25.5亿元的体量,公允价值表动只有224.5万元。影响大的是股票,5.5亿体量的股票,公允价值变动是3.5亿元。

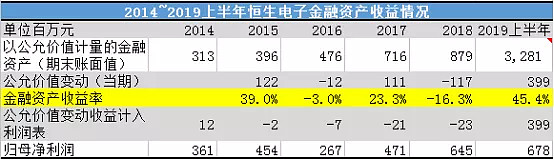

|恒生金融资产投资收益率

搞明白了恒生金融资产的构成,开始看看往年这些金融资产投资收益的情况。

(来源:根据恒生电子2014年报~2019中报整理)

上表除了“金融资产收益率”是本人计算的以外,其他数据均从财报中摘取。另外,因为2015年以前的财报没有把总体公允价值变动列出来,为了避免本人的计算错误,所以表格中该数据空缺。

首先可以感受一下,每年计入利润表的公允价值变动(表格中倒数第二行)占整个公允价值变动(表格中第四行)很小一部分,就是说在会计计量方式改变之前,恒生只把极小部分的金融资产投资情况展示在利润表上。

上表中金融资产收益率的计算是用“公允价值变动(当期)”÷上一期期末的“公允价值计量的金融资产(期末账面值)”,因为当期可能有买入卖出的操作,所以不能除以当期的。

对比一下中国股市,发现恒生金融资产的投资收益和中国股市涨跌高度吻合,而且也能显示出恒生高超的投资水平。恒生在行情好的时候,收益率远大于指数,行情不好的时候,亏损远小于指数,今年上半年的收益率已经大于2015年牛市,非常厉害。

不过我们并不能从中计算恒生这几年的平均收益率,因为这些收益率的偏差太大了,而且恒生明年要获得这么好的投资收益率很难了。

如果恒生的金融资产没那么大,可能还能起到平滑业绩的作用,但是当金融资产增长到一定的程度,公允价值的变动已经远远大于公司经营产生的利润时,平滑的作用就会变成“业绩波动率放大器”。

|为什么恒生2020年净利润负增长

上一篇文章,我给出了自己估算恒生未来两年净利润的方式,这里再说一遍:

①先把其他收益(2017年开始获得政府补助,并且金额上亿,对净利润有较大影响)、公允价值变动收益、营业外收入减掉,得出来的就是上表的调整后归母净利润;

②然后用这个利润除收入,就可以算出调整后净利率——调整后归母净利润率;

③通过上表,可以发现恒生的收入增长较为稳定,所以用恒生收入预测出至2021年的收入;

④用调整后归母净利润率算出至2021年的调整后归母净利润;

⑤用调整后归母净利润加上其他收益,即可得出归母净利润。

但是我认为上次的计算太过于乐观,因为恒生的调整后归母净利润率从2014年开始跌破20%,所以我这次把该比率改成15%,不过收入的增长率依然选用20%。修改后的结果如下:

(来源:更加恒生电子2008~2018财报数据整理及推算)

表中预测的归母净利润(标黄部分)还没加上金融资产公允价值变动带来的影响,现在上半年恒生来自公允价值变动带来的收益就已经有3.99亿了,假如今年剩下的时间上证围绕2800~3200震荡,那么全年下来,恒生的金融资产公允价值变动带来的收益可能就是4个亿左右,我们暂时算4个亿。加上预计的7.87亿净利润,那么2019年预计净利润为11.87亿元。

根据以上预计,2020年没加金融资产公允价值变动的影响,净利润是9.05亿元,就是说2020年金融资产的投资收益要有2.82亿元才能和2019年的净利润持平,对应计算出来的金融资产收益率是20.6%。根据之前的收益率情况,要达到这个收益率,需要明年行情起码像2017年那样才行。

如果明年股市行情不好,恒生不能在金融资产投资上获取20.6%的投资收益的话,2020年净利润负增长不可避免。

|恒生业务降速,寄希望于“风口”

可能有人会说,这里没有关注到恒生的经营情况。那我们就把恒生的业务线拆开来看:

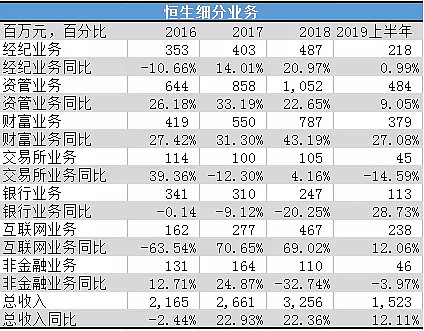

(来源:恒生2016~2019上半年财报)

在2016年之前的统计口径不同,不方便对比。从上表可以看到,恒生分成了7条业务线,营收主要来自经纪业务、资管业务、财富业务和银行业务。我们把这四个业务和总收入同比增长的情况拎出来看。

(来源:恒生2016~2019上半年财报)

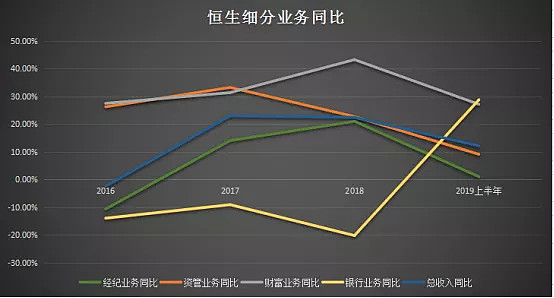

收入占比最大的资管业务(2018年占比32%)在2018年开始降速,2019年上半年增速跌破10%。经纪业务和财富业务在2019年上半年的增速也下降得非常快,经纪业务在2019年上半年增速不足1%,要知道今年上半年股市可是回暖了的。

扛起今年上半年收入增长的是银行业务,恒生这个业务之前还是负增长,今年简直是否极泰来。另外,虽然财富业务线的增速在减少,不过依然是增速第二高的。这是因为2018年12月中国银保监会出台的《商业银行理财子公司管理办法》,明确了商业银行成立理财子公司的实施细则与要求,银行理财子公司化运营成为行业趋势。

有政策在,各家银行风风火火成立理财子公司,这自然激增了相应IT系统的需求。恒生这两个业务线就是撞到这个“风口”上了。

(来源:恒生电子2018年报第17页)

当这个“风口”过后,还有哪条业务线能抗大旗?恒生2019年上半年总收入增速已经跌破20%,只有12.11%。这么一对比,我之前用20%估算未来营收的增长都算是乐观的了。

|32%的潜在下跌空间

假设恒生2020年净利润真如我预计的9.05亿元,现在市值667亿元,相当于73.7倍PE。上一篇文章说过现在的市盈率估值区间在49~93倍,73.7倍在这个区间属于中间偏上。如果明年股市不如今年好,杀回到50倍的估值水平是很可能发生的事情。按照我如上估算,50倍市盈率,2020年9.05亿净利润,总市值452.5亿元,股价56.35元。对应今天收盘价83.09元,有32%的潜在下跌空间。

微信公众号:流金FlowingCash