恒生电子的基本面不多说了,大家都熟悉,如果还想了解恒生电子的投资,可以看这篇文章《恒生电子的投资简直就是专业级的》。这篇文章直接来看当前的估值。

近十年恒生电子的估值区间,把2015年估值变态高和被处罚之后失真的PE排除掉,大概有这三个阶段,三个阶段不一定无缝衔接,这代表市场对恒生电子龙头地位的认知不断升级。

第一个阶段:2008.11~2010.11,滚动PE:17~70

第二个阶段:2012.1~2013.9,滚动PE:26~59

第三个阶段:2016.3至今,滚动PE:49~93

2015年之后,市场对恒生电子的技术和产品广泛认同,连对金融IT行业没有深入研究的人,都知道2015年的Homs很多配置平台在用。但是从近十年的利润增长情况来看,我都觉得第三阶段的高估值难以支撑,只能理解为是市场给了行业龙头溢价。

但是这么看估值过于静态,需要对未来的利润做预测,然后对比现阶段的估值,这样才比较有前瞻性。不过在做预测之前,要先调整一下。

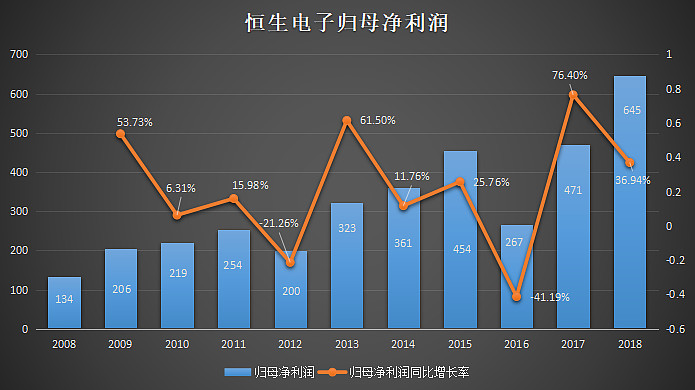

今年上半年恒生的归母净利润增长125.85%,不过扣非净利润只增长了11.97%,主要是因为会计上的金融资产计量准则发生了变化,导致账面上出现了一次性利润。这主要是将资产负债表中的“可供出售金融资产”全部转到了“交易性金融资产”。原来“可供出售金融资产”是将投资了的股票(不只是股票,价格会波动的金融资产基本都是这样处理)在发生股价波动的时候,将波动记录在综合收益里,只有分红记在了利润表中的投资收益中。

当把这次股票从“可供出售金融资产”腾挪到“交易性金融资产”时,就会将在综合收益里的股价波动记录到了利润表的“公允价值变动收益”,这就是为什么2019年中报这个科目暴增至3.99亿的原因。

这不是故意操纵利润,是会计准则发生变化,导致的一次性账面收益。

所以在做利润预测时需要先把“公允价值变动收益”这个科目去除掉,但是我们要保留投资收益。因为恒生很多参股、没有并表的公司也是恒生经营板块的一块。经过调整和预测之后,数据如下:

(图有点小,想要仔细看里面数据的朋友需要点大图)

我的调整和预测思路如下:

①先把其他收益(2017年开始获得政府补助,并且金额上亿,对净利润有较大影响)、公允价值变动收益、营业外收入减掉,得出来的就是上表的调整后归母净利润;

②然后用这个利润除收入,就可以算出调整后净利率——调整后归母净利润率;

③通过上表,可以发现恒生的收入增长较为稳定,所以用恒生收入预测出至2021年的收入;④用调整后归母净利润率算出至2021年的调整后归母净利润;

⑤用调整后归母净利润调整回归母净利润。

从上表可以看到恒生电子的收入常年在20%左右,除了2015年牛市飙高到56.52%。所以预测未来收入,我取20%的收入增速。调整后净利润率区间在11%~20%,我取比较乐观的数据20%,算出结果如上表。从上表还可以看出,公允价值变动收入经常为负,且总体对净利润影响不大,营业外收入也影响较小,所以这两个不调整。因为恒生的财报没有披露政府补助什么时候停止,我假设一直持续到2021年,而且每年都是2亿(2018年其他收益2.08亿),这样调整出来的预计归母净利润如上表。

今年因为会计上对金融资产计量的变化,导致了3.99亿的公允价值变动收入,结合上表的调整,预计2019年归母净利润为13.82亿(3.99+9.83)。现在市值600亿左右,就是说2019年年报出来的时候,PE会下降至43.4,刚好比第三阶段估值区间的下沿低一点。

但是如果2020年没有这么大的公允价值变动收益之后,按上表的预计,归母净利润是11.4亿,600亿市值,PE是52.6,是第三阶段估值下沿略高一点。继续这么计算,2021年预计归母净利润13.28亿,600亿市值,PE是45,还是在第三估值下沿波动。

由此可见,如果不发生什么大的变动,例如:突然来个牛市,现在恒生的估值已经透支未来两三年的业绩增长。现在进入的投资者,大概是在赌未来两三年内有牛市吧。而且,这么高的估值都是建立在公司运营、产品如常得好的假设下,如果出现较大负面消息,杀估值不可避免。

这么计算下来,可以发现恒生现在的估值,边际收益不大,潜在风险不小(虽然暂时看不见)。对于投资来说,好公司也要注意估值。

微信公众号:流金FlowingCash