前几天,各大投资机构公布自己的13F文件时,突然好奇桥水的持仓,就找了他们的13F文件来看。

在之前我听说过桥水的持仓非常分散,但是直到自己看到他们的13F文件,才感受到桥水的分散程度真是不可思议。13F文件只要求公布美国市场的持仓,这份二季度的文件显示桥水持仓127.5亿美金。根据公开资料,桥水管理着1247亿美金的资产。就是说13F只公开了桥水大概10%的持仓,就这部分持仓就有305个标的,其中还有大量的ETF,而且持仓最大的都是ETF,不是个股。

我们都知道,要有跑赢指数需要集中投资,投资过于分散的话,投资成绩就几乎和市场一样了。桥水经常跑赢市场,去年标普500下跌6.24%,桥水的Pure Alpha取得了14.6%的收益。这么分散的投资,居然可以跑赢市场这么多,我对桥水的投资方式产生了巨大的兴趣,然后开始做了一番研究。

桥水旗下最主要的是两种基金,Pure Alpha(绝对阿尔法)和All Weather(全天候),之所以说是两种,是因为每种基金下面不止一只基金,例如绝对阿尔法有两只,不过投资理念和策略是一样的。在2011年的时候,当时的CEO(对,当时达里奥已经不是公司的CEO了,不过依然是董事长)创立了一种新基金——Pure Alpha Major Markets,这种基金和阿尔法相似,不过是集中在主要的、流动性高的市场。

绝对阿尔法和全天候所运用的理论是不一样的,绝对阿尔法是最优阿尔法组合,全天候是风险平价。应该很多人看到这两个概念就晕头转向了,所以为了了解桥水的投资是怎么回事,要先弄懂这两个概念。

要弄懂这两个概念就要从现代投资组合理论说起,这是马科维茨(Harry M. Markowitz)创立的,这门学科将概率论和线性代数的方法应用于证券投资组合中。又是概率论又是线性代数的,听起来会非常复杂,我希望能讲清楚,因为这对投资思维的升级真的很有用。

(图中是马科维兹和他的名言)

现代投资组合理论非常着重于对风险的研究,这个理论把风险分成两种:个别风险和系统风险。个别风险可以理解成由个股带来的风险,系统风险就是整个经济、全局的风险。个别风险可以通过分散投资来化解,但是系统风险是每个投资者都必须承受的。打个比方,你做服装批发生意,服装批发生意的风险就是个别风险。如果你的生意遍布各行各业,虽然受到单个生意带来的风险小了很多,但是整个市场的风险却化解不了。

那么风险用什么衡量呢?他们用标准差来衡量。

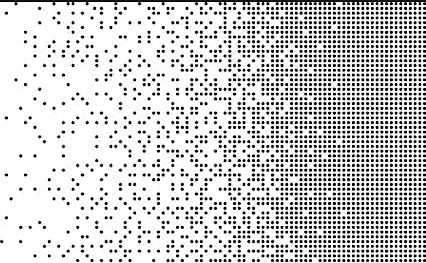

标准差是衡量个体之间的离散程度的,看下图就明白了。

图里面左边的颗粒要更分散,标准差就越大。放在股票里面,就是波动越大,标准差越大。说白了,在现代投资组合理论里面,认为波动就是风险,波动越大,风险越大。(巴菲特曾经抨击过这一个观点。)

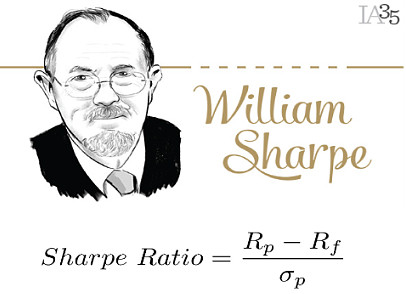

衡量收益的指标还是用我们熟知的涨跌幅,与标准差结合,这就有了著名的夏普比率。

(夏普比率和发明者威廉·夏普)

上面是夏普比率的公式,分子代表的是投资组合的收益率减去无风险收益率,意思就是承受风险获得的收益率;分母是投资组合的标准差,即投资组合的波动。整个公式的意思是,承受一单位的风险所获取的收益。这是指数当然越大越好,说明同样是承受一单位的风险,获得了更多的收益。夏普比率经常用于衡量一个投资组合的好坏程度,根据桥水官网的数据,股票市场的夏普比率是0.23,而他们的全天候基金的夏普比率是0.76,这意味着全天候承受和市场一样的风险时,获得的收益是市场的3.3倍。

组合的波动除了用标准差来衡量,还经常用Beta(贝塔)来衡量。不过要取一个对照标准,对照标准一般选投资地的市场指数,美国用标普500,中国用沪深300。如果投资组合的波动和指数一样,贝塔就是1,如果组合波动大于市场,贝塔大于1,反之小于1。

Alpha(阿尔法)又是怎么回事呢?阿尔法代表的是投资组合获取的超额收益,怎么才算超额收益?就是用投资组合的收益减去指数的收益,多出来的那些就是超额收益。我们知道,有大概80%的基金是跑不赢指数的,这说明他们的阿尔法是负数。

基础的东西说完了,可以来看看桥水运用的最优阿尔法和风险平价。阿尔法是组合获得的超额收益,获得的超额收益也可以称为阿尔法收益流。最优阿尔法就是找很多个相关性非常小的阿尔法收益流组合在一起,这样,理论上就可以在任何经济环境下也获得超额收益。

最优阿尔法用母基金做例子比较好理解,假设你是母基金的管理人,你发现了好多个经常跑赢市场的私募基金,还发现他们投资的标的都是不一样的,相关性非常小。然后你就把资金分别投给这几个私募基金。

至于桥水是怎么配置他们的最优阿尔法的呢?这就是他们的秘密了。

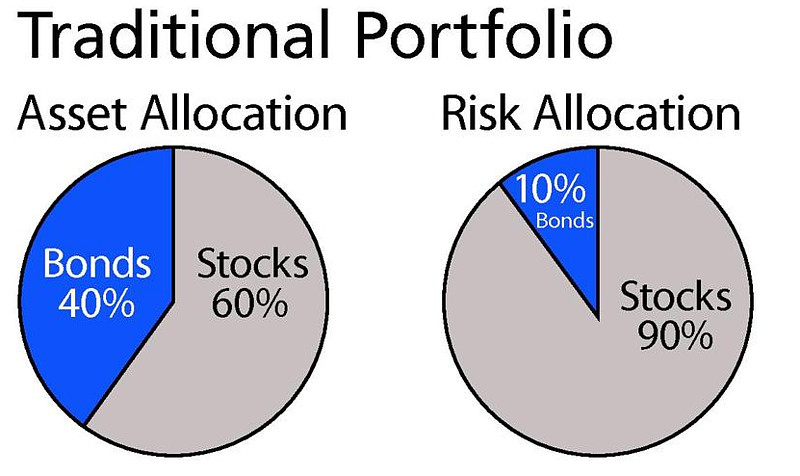

风险平价是相对于传统组合的,在传统组合中有一个问题,例如配置40%债券,60%股票,但是整个组合90%的风险都是来自于股票,风险和资产比例不匹配。

那么桥水是怎么解决这个问题的呢?债券的波动一般比较小,甚至小于指数,所以债券的贝塔小于1,而股票的贝塔通常是大于1的。我们就可以看成组合里是两类资产,贝塔大于1或者小于1的。桥水给小于1的资产加杠杆,这样贝塔小于1的资产比例增大,整个组合承受贝塔大于1的资产带来的风险减少(还记得吗?波动大是风险,贝塔是衡量波动的一种)。

桥水也是没有公开具体操作,不过我们可以根据理论,预计到他们应该是先把贝塔小于1的资产分散持有好几类,国库券、REITs等等这些波动小,现金流稳定的金融产品。贝塔大于1的资产也分散持有好几类,股票、股权、商品指数、高收益债。然后给国库券、REITs这类资产加杠杆,使得在这类资产承受的风险在整个组合的角度和贝塔大于1的资产一样。

现代投资组合理论和桥水对这种理论的运用粗略介绍完了,不知道大家有没有发现,桥水这种投资思路很不同。无论是技术面还是基本面,聚焦点都是个股或者某个具体的投资标的,但是对现代投资组合理论的运用却是全局的。如果你在A股玩超短,你可能不会关注价值股。如果你在美股玩垃圾债,可能也不会关注成长股。如果你玩商品,可能不会关注股权市场。但是对现代投资组合理论的运用打破了这种隔阂,不把自己束缚在某个领域或者某个派别里。

再来就是,现代投资组合理论主要是一种资产管理技术。我们大部分人每天都想着买什么标的,卖什么标的,甚少思考怎么把这些组合起来,更不知道组合起来效果会不错。这也是我看到桥水对该理论的运用时,觉得很有冲击感。感觉“无知之幕”一下子被打开了。

当然,学到新东西不能照搬,要在自己原有的基础上添加有用的部分。以前听巴菲特说用贝塔衡量风险是可笑的,那么现在有人证明是可行,是不是应该开始接受这种观点呢?如果接受,就得开始思考如何降低组合的波动率。降低波动率必须足够分散,这就迫使自己在更大的范围寻找投资标的,而且这种思路还避免了自己对上市公司的研究难以深入而造成的尴尬。

微信公众号:流金FlowingCash