一季度减仓中信证券之后,一直等着中信跌回到低估区域,但是一直没有跌到预定位置。现在A股的中信一直处于估值较高的区域,在顶部停留的时间越长,未来再次上涨的时间也越晚。毛估估,从现在的股价下跌到低估区域(假设未来一个月就开始跌)要一个月时间,在底部盘6个月到9个月时间,再上涨也是7个月到10个月之后了,所以必须把仓位利用起来。

因为投资中信的模式是成功的,所以我打算继续沿用这个模式。选择周期股中的低PB,高股息率。这种投资标的的根本原理是公司持有的资产本身就能产生收益,所以这些资产拥有价值,投资这种公司除了投资公司的运营能力,还是投资公司的资产。例如中信证券,6530亿元的总资产,最大两块资产是现金(1197亿元)和中信投资的证券(2474亿元)。这2474亿的证券里面又有1492亿是债券,所以价值非常稳定,而且会产生利息收入,即使是股票也会产生股息收入。所以在投资中信的同时,还是投资他们的这块资产,非常稳健。

我按照这个标准,最后锁定了两个标的,一个是洛阳钼业,另一个是香格里拉。

洛阳钼业:

洛阳钼业是矿业公司,铜和钴的产量都在全球排名靠前,钴是全球产量最大。除了这两种矿,还有钼、钨、铌,钼和钨也是全球排名靠前的,很多行业材料或者特种材料都需要用着两种金属。PB去到2016年的水平附近,股息率是近五年的高点,5.29%的股息率。这非常吸引我,光持有股票就能获得5.29%的收益。如果他未来一年内能涨10%,这将轻轻松松跑赢指数。如果下跌,也有5.29%的收益作为缓冲垫。

香格里拉:

香格里拉的PB去到了08年的位置,不过略比2016年高。香格里拉是做高端酒店的,而且主战场是亚洲,之前快速发展就是靠中国大陆。底部估值变低,我认为是中国大陆高端酒店慢慢饱和,公司发展增速变低。现在的股息率是2010年以来最高,2.25%的股息率。这个股息率如果在A股的话,也是非常高了,不过可以看到和洛阳钼业差了很多。

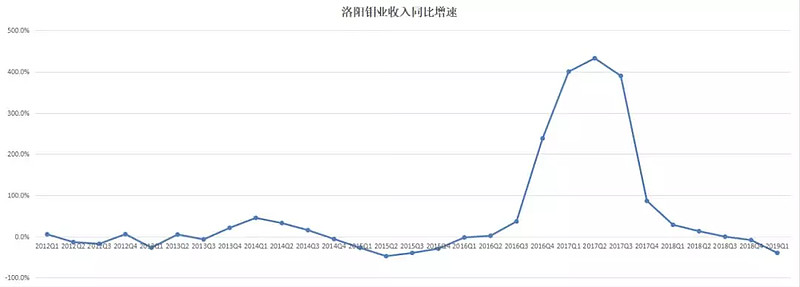

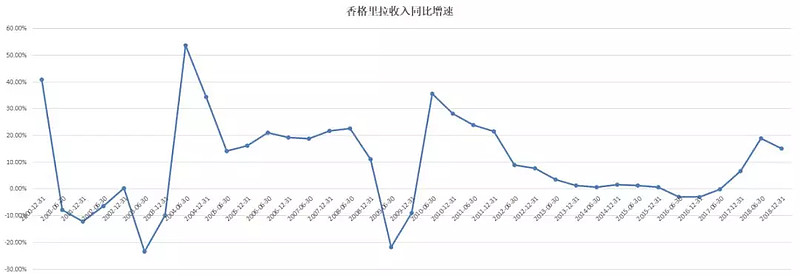

最后我选择了洛阳钼业,从收入增速来看,洛阳钼业触底的概率要比香格里拉大。下面两张图分别是洛阳钼业和香格里拉的收入增速:

洛阳钼业的收入已经连续7个季度下跌,2019年一季度增速是-39.7%,已经和历史最低的2015年二季度-47.7%差不多了。但是香格里拉这一轮收入增速下跌,似乎才刚开始。

当然,股价和业绩增速并不是线性关系,不过业绩触底的安全垫要更大一些。

矿业股也几乎不用做什么深度的研究,特别像洛阳钼业这种,手上几种不同种类的矿,而且在全球范围名列前茅。

$洛阳钼业(SH603993)$ $中信证券(SH600030)$ $香格里拉(亚洲)(00069)$

微信公众号:流金FlowingCash