赣锋锂业的市值高于天齐锂业已经有一个季度了,这种情况并不多见,下图为两家公司的市值对比图:

2014年~2017年天齐的市值明显高于赣锋,天齐的净资产和净利润都比赣锋要打,市值高是很正常的事。随后赣锋的市值很快追上了天齐,在一季度的一波反弹之后,到现在赣锋的市值都比天齐要高。我就觉得很奇怪,根据一季报,天齐的净资产是121亿元,赣锋是82亿元。截止今天收盘,天齐市值是297.8亿元,赣锋是308.5亿元。这意味着赣锋的PB要比天齐高(赣锋PB为3.76,天齐2.46)。这是为什么呢?难道是因为天齐锂业一季度利润大降吗?但是矿业股在周期底部也不主要看利润啊。

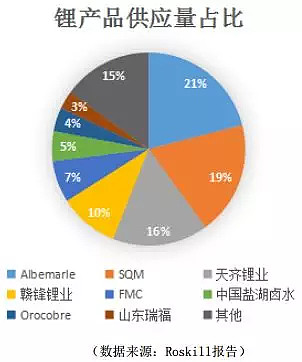

翻看赣锋的财报,会觉得这公司有点小狡猾,在赣锋2018年财报第三节公司业务概要中说到他们公司是全球第三大及中国最大的锂化合物生产商。从Roskill的报告来看,赣锋的市占率比天齐低了6%。

看收入规模,2018年,赣锋把锂矿和锂衍生品的收入加起来是41.69亿,天齐单单是锂衍生收入就有40.41亿,加上锂矿就有62亿收入。怎么看赣锋都不会是全球第三大,全国第一大啊。带着这个疑问,在官网才看到,他们说的标准是从产能出发的。

从财报来看,这点确实是对的。2018年赣锋锂衍生品产量42300吨,天齐39600吨。

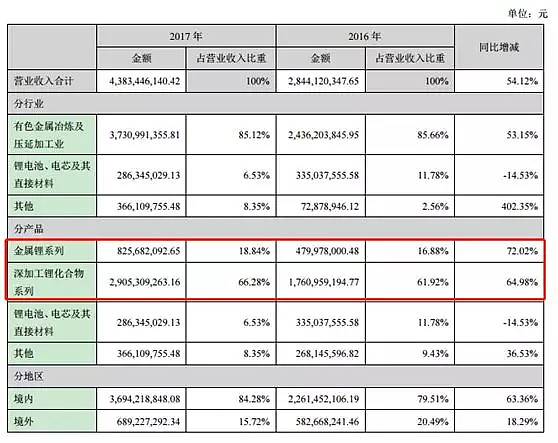

还有另外一点小狡猾的地方是在报表中细分收入的地方,以往赣锋会把金属锂和锂衍生品分开列示,这样很清楚看到每一项的增长情况。如下图2017年的这样:

(来源:赣锋锂业2017年财报)

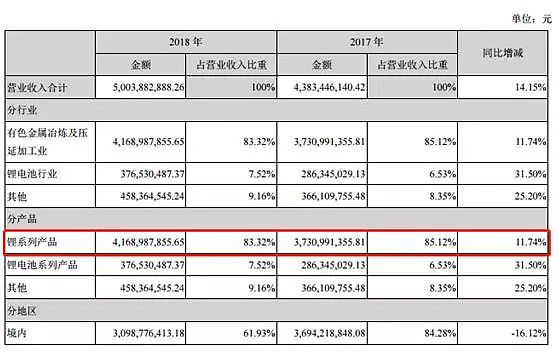

但是2018年财报却把这两项并在一起了...

(来源:赣锋锂业2018年财报)

估计是锂衍生的收入非常不好看才把这两个并在一起。我计算了下,如果金属锂收入增长超过53%,那么锂衍生品的收入就是负增长的。2017年金属锂收入增长72%,2018年增长53%有没有可能呢?对比天齐2018年锂衍生的收入,同比增长9.33%。我估计,即使赣锋的锂衍生收入不是负增长,也是个位增长。

从产品的成本来看,赣锋和天齐根本不是一个梯队的。

天齐和SQM、FMC、雅宝是一个梯队的,赣锋明显是下一个梯队的竞争者。结合这些,我还是看不出,为什么赣锋的市值、估值可以比天齐高。有人可能说,天齐的业务只有上游,赣锋的业务囊括了上游、中游(锂电池)和下游(电池回收)。

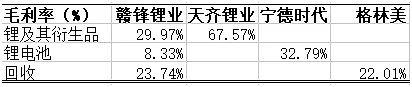

确实,赣锋的业务更加丰富。赣锋还有锂电池和电池回收业务,我们一个个来看看,先看锂电池。从2018年财报可以看到,赣锋的锂电池厂最早是在2016年投产的,正是新能源行业大热的时候。2018年锂电池业务收入3.77亿,我们很容易就可以再网上找到我国锂电池前三十名的锂电池制造商(由于图比较长,就不贴出来了)。第一名当然是宁德时代,第三十名是三星(天津)电池有限公司,年收入9.59亿。就是说赣锋的锂电池业务连前30都没进。而且盈利水平也很不行,2018年赣锋的锂电池的毛利率是8.33%,2017年则是-7.14%。我们知道,国外的电池厂商逐渐进入中国市场,且有不少车厂开始尝试自己解决电池生产问题。赣锋做电池,看起来好像有上游支撑的价格优势,但是仔细想,似乎是个负担。

电池回收还没有一个排名,不过简单和格林美对比一下,就可以发现差距了。格林美回收很多东西,和电池有关的收入是79.64亿。赣锋把电池回收业务和房屋租赁业务一起放到了其他收入中,是4.58亿。这体量差了几乎二十倍。

把这几家公司相应业务的2018年毛利率列在一起感受一下:

赣锋的电池回收业务毛利率比格林美略有优势,其他则没有没有优势。给我的感觉就是,如果因为看中赣锋全产业链有布局而买,还不如把买赣锋的钱分成三等分买天齐、宁德和格林美。

$赣锋锂业(SZ002460)$ $天齐锂业(SZ002466)$

微信公众号:流金FlowingCash