怎么知道这是对的?在投资里面,这是非常重要且重要的一点,可能每个人都有自己一套逻辑。不过现在也有一种说法,大多数人往往是感觉一个观点是对的,再找理由证明它。那么这个问题就真的很重要了,小到日常投资决策,大到个人投资方式的选择。我们从大的方面讨论这个问题,因为小的问题,前提条件、决策环境都不一样,要具体情况具体分析。大的问题通常贯穿比较长远、大部分情况下都没法避免。例如:选择技术分析作为自己的投资方式为什么是对的?或者,你选择价投作为自己的投资方式,那么为什么这么判断低估是对的?

首先有些观点是显而易见地对的,这些观点不辩自明。例如:怎么判断一种投资方式是有效的?就是长期来看是赚钱。把这些不辩自明的观点作为前提,推导出其他没这么容易判断的观点就叫演绎法。就像我们高中做的几何证明题目那样,三角形内角和是180度,然后BalaBala...... 演绎法的前提条件非常重要,如果前提条件是错的,后面推到的推导出来的结果也不怎么可能正确。这种用“不怎么可能正确”而不用“不正确”,是因为前提条件是错误的,也可能碰巧推导出正确地的答案。只不过概率很低,也不是我们所追求的。

除了用不辩自明的观点作为演绎法的前提条件,还会用归纳法得出的结论作为前提条件。因为不辩自明的观点其实并没有那么多,人类绝大多数知识都依赖归纳。既然是用归纳法得出来的观点作为前提条件,就有可能被推翻,所以真理才具有时代性。黑天鹅就是大家熟知推翻归纳法得出结论的情况。归纳法除了可以归纳出演绎法的前提条件,同时也能证明自身的观点。不过也是有前提条件的,例如归纳的样本数量不能太少。

还有一种较为有争议的方法——类比法。在金融分析报告中,经常可以看到这种方法。很多分析师喜欢拿历史中其他国家相似的情况和我国现在的情况做对比,我记得前两年供给侧改革搞得如火如荼的时候,任博士很喜欢拿韩国、德国做例子。大概意思是说这两个国家在供给侧改革之后,都开始了大牛市,然后类比我们国家的情况。还有最近不可明说的冲突,大家很喜欢拿日本来做类比。用类比法一定要谨慎,因为没有两个东西是完全一样的(如果完全一样,那就是一个东西了),世界又是多维的,我们不知道究竟是哪个维度发挥了最重要的作用。

在辨析一个观点是否正确,最好是结合演绎法和归纳法,辅之以类比法。我们试下辨析一下第一段提到的两个问题,先来技术分析那个(很多人都是技术分析的信徒,这可能会踩到不少人的尾巴)。

前面说了,无论是何种投资方式,认为正确的一定是能长期来看能赚钱,这是大前提。从演绎法的角度,对于技术分析来看说,除了这个大前提,我认为还有一个小前提。就是“过去出现过的形态在未来还会出现”。这里说的形态不只是K线的形态,还有量价组合的形态,波浪理论说的形态等等。如果问到过去的形态为什么未来还会出现了,这就进入到了质疑前提条件的环节了,有人可能会说因为人性,人性总是总是周而复始的表现出规律。这就偏离了一开始的问题了,需要新开一个题目。关于这个前提,我认为还是挺显而易见的,甚至不用统计也能感受出来。那么接下来的一点是,过去出现这种形态是上涨,未来出现这种形态,股价也是上涨吗?信仰技术分析的投资者其实就是认为这个问题是正确的,抛开大前提不算,这个问题是基于小前提的基础上问出来的,并不是一个显而易见的问题。退一步说,出现同样的形态股价不一定上涨,但是大概率上涨。这就需要统计了,统计出来的结果超过50%,才能说大概率上涨。技术面投资就变成了量化投资,变成量化投资之后,就有更多的问题需要探讨。例如通过统计后证明有效的形态,有效期是多久?怎么发现失效了?

只通过一个小前提和一个问题,就可以知道,用技术分析指导自己的投资并不是一个聪明的选择,最起码也要进化到量化的层面,在逻辑上才说得通。大部分人接受技术分析,可能是看到谁谁谁用技术分析赚了多少钱,而大部分卖方分析师用基本面分析却总是成为反向指标。如果是因为这个理由选择技术分析,有两个方面的问题需要辨析:谁谁谁用技术分析赚了钱,卖方分析师成反向指标。卖方分析师成反向指标是一个比较复杂的问题,本文不讨论。而谁谁谁用技术分析赚了钱是不是有什么前提条件?你认为他用技术分析赚钱是长期的吗?

在使用一种投资方式的时候,要辨析到自己信服。对于价投同样是这样,价投的大前提和技术分析一样,小前提是公司的股价长远来看会向它的价值靠拢,这个前提我认为同样是不辩自明的,如果要辩也是另一个问题了。那么接下来的问题就是何为低估?从格氏这个流派来看,先是低于运营资产的三分之一,在没有这种股票之后,改成低于净资产(现在港股有很多)。在巴神的成为价投的代言人之后,变成了“以合理的价格买入优秀的公司”,似乎“合理的价格”就是低估。前两种在逻辑上很容易理解并且认可,因为运营资产和净资产都是账面上写着的,只要公司运作正常(前提条件),长期来看会回归。第三种就要辨析何为合理的价格。

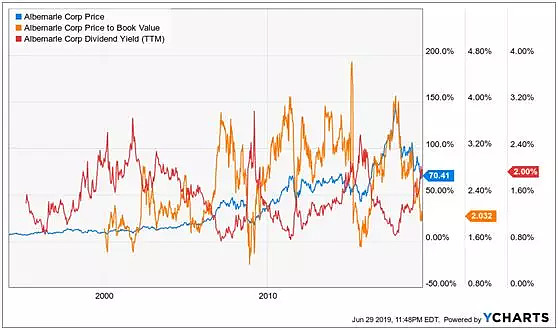

现在还有一种判断低估的方法,就是看估值指标是不是处于历史低位,这种方式经常用在周期股中。用这种方法判断低估,有个隐含的前提假设,就是合理的估值在估值最低点和最高点之间。例如下面这张美国雅宝的图,叠加了PB和股息率。

可以看到美国雅宝的PB在1.6~4之前波动,现在是2左右,虽然不是最低点,但是也属于历史低位了。如果认为现在处于低估,就是认为合理的估值应该在2到4之间的某个值。那到底是哪个值呢?这是个比较难回答的问题。那么直接用二分法,取中间值,那么为什么是中间值呢?这又是比较难回答的问题。

当然还有另外一种角度看待这个问题,现在PB在历史低位,从历史情况来看,估值总是在这个范围波动,所以现在是买入的好机会。如果是持有这个观点,那就出现和技术分析同样的问题,为什么过去在历史低位之后会上涨,现在在历史低位也会上涨呢?要解决这个问题,同样要诉诸于统计,但是从上图可以看到,就雅宝这只个股来说,前面有6次出现这样的情况并上涨。6次显然不是大样本,不足以用归纳法得出结论。那么用很多周期股作为样本呢?这就进入到类比法的范畴了,只能作为辅助手段。

就个股的角度,需要加入其它角度(在金融领域也叫因子)才能把这个问题说得更清楚。例如上图加入股息率的角度。从股息率来看,每次股息率超过2.4%就是一个很好的买入机会。加入这个因子之后,就可以从现金流的角度辨析现在的价位。现在的股息率是2%,就是说现在这个位置买入,2%的股息是可以预期到的,同时还隐含了未来股价的涨幅。如果股价越低,可预期到的股息率就越高,隐含的股价涨幅也越大。由此可以推导出,在保证公司会持续派发股息的情况下,PB处于历史低位,股价越低,越值得买入。

同样这种多因子层面的解析,对量化也是同样奏效,可以通过多因子组合达到这种效果。通过这种深入思考的方式选择自己的投资方式,要知道自己的投资方式并不是唯一正确地投资方式,自己之所以选择它,是因为经过辨析后最适合自己,自己也最认同。同时,我们也要保持一种心态,自己所认同的投资方式会有被推翻的可能。

微信公众号:流金FlowingCash