如果足够了解一些东西,很多时候一眼就能看出来是高估还是低估了。但是,这种思维往往会陷入自以为是的错误中。拿锂来说,非常多人关注,不过有多少人看过碳酸锂或者氢氧化锂是长什么样的?说到底我们都只是一位普通的金融投资者,一个投资标的是否值得投资,还是要拿起笔,用金融的思维算一算。

首先可以否定从PE的角度来计算,在2015年三季度以前,天齐锂业的PE都奇高无比。而且周期股很多时候一个预期,行情就突然发动了,那时候公司的业绩可能根本就没释放出来,现在当红的猪肉股就是最好的例子,高高在上的牧原股份滚动PE为亏损,养猪龙头温氏滚动PE为93。可见,用PE来给周期股估值,常常会因为市场的提前反应而失真。

对于周期股的估值,还是传统的PB最好用,而且PB的波动还现实出一定的周期性。不过在使用PB估值的时候要小心,有些垃圾周期公司,在行业底部眼见着是估值底部了,还在跌继续跌。垃圾周期公司一般都是小市值,市场对这个板块充满信心,引来游资炒作,散户追涨,涨幅往往超过经营情况好的周期公司。在市场对这个板块失去信心的时候,不理性的散户本来就不会关注估值,导致估值一跌再跌。所以在使用PB的时候,还要看净资产的构成,看看是什么带动净资产的增长。

我对天齐锂业的估值逻辑大体是这样子的,先用过去记录定出一个保守的PB倍数,然后利用一个完整的行业周期计算出公司净资产的年复合增长率。最后利用这个增长率计算下一个周期公司净资产的值,配上保守的PB倍数。

首先找出一个保守的PB倍数,在2015年大行情来之前,天齐锂业的PB一直在3.5~6.5之间波动,在这个范围取中值为5。

眼尖的读者可能发现,今年一季度股价反弹了45%,PB才涨到4.35,那么取5倍PB在未来可能就不够保守,我相信降到4倍PB是足够保守了。

接下来选取一个周期分析天齐锂业净资产的增长率,这个周期一般是选取从最低迷到最高涨,最后回到低迷的一个时间段。

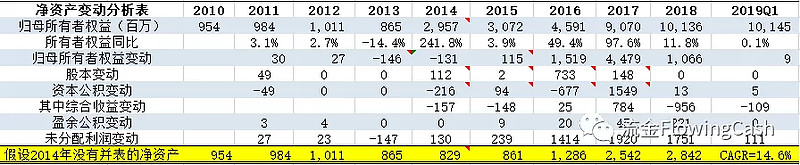

上表是拆分了天齐锂业上市以来每年净资产变动的情况,从“所有者权益同比”可以看到,天齐锂业先是沉寂了5年(2010~2014),爆发3年(2015~2017),从2018年开始下滑。今年一季度的增长情况,就好像一下子暴跌回到低迷时期。我相信选取天齐锂业上市至今是一个完整的周期。

但是“所有者权益同比”不能直接当做净资产的增长率来用,因为天齐锂业做了不少资本运作,收购泰利森、配股、收购SQM部分股权,这些都会影响净资产的变动。例如:2014年并表文菲尔德,净资产一下子增加了241.8%。所以需要调整,这就要利用到上表各个细分部分的变动,我将这些变动加总成影响额,情况如下。

从这个表格可以看到,带来净资产增长的主要还是来自会计利润的增加。合并报表带来的影响肯定要去掉的。至于配股和非公开发行,我认为不用去除。因为新一轮的配股就要开始了,而且这次的配股力度是比上次还要大(上次是10股配1.5股,这次是10股配3股)。这是短期可预见会影响净资产的动作,所以要保留。以2010年净资产为初始值,调整情况为上上张表的黄色部分,通过这些值可以计算出净资产的年复合增长率为14.6%。

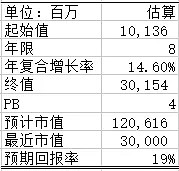

就是说,尽管天齐锂业的净资产在低迷期不怎么涨,甚至还有可能跌,高潮期会大涨,整个周期看下来,每年增长14.6%。接下来用2018年的净资产作为起始值,预测下一个周期(8年)后的净资产,配上4倍PB,就可以把未来的估值估算出来,如下。

最后一行的预期回报率是8年的周期,净资产的提升和估值提升带来的回报率。这张表计算出,下一个周期的高点,天齐锂业的市值可能去到1206.16亿元,可能有不少人觉得这吹大了,我们可以再换一个更粗的估算方式。

对于周期股来说,短期的股价波动受制于产品的价格波动,那么长期增长是受什么影响呢?对于成熟的细分矿业行业,可能比较难答,例如黄金矿公司可能是通胀,钢铁、铜之类的基建金属可能是经济的发展。对于和新能源紧密联系的锂矿来说,我认为这个问题还是比较显而易见的,就是产能。在锂矿成熟之前,谁的扩张能力越强,越有价值。来看看天齐锂业的扩产计划。

锂矿的扩产时间表比较明确,锂衍生品的扩产则没有公布时间表。CGP2今年二季度完成,半年爬坡后发挥产能。估计CGP3建成后也需要半年时间爬坡。就是说在2021年,锂矿的产能提升至190万吨。遂宁的工厂今年开始建设(今天还看到工厂开建的新闻),所以应该没这么快。不过澳洲的工程,一期在2018年底进入调试和爬坡阶段。二期也已经开始建设,所以48000吨锂衍生的新才能在未来三年是可以预期的,粗算也是2021年。2018年锂矿产能为72.4万吨,锂衍生品产能37.7万吨,就是说到2021年底,天齐锂业无论是锂矿还是锂衍生品的产能都是以翻番的节奏增长。

要知道现在的锂衍生的价格已经不怎么跌了,从生意社上查到6月21日碳酸锂价格为70280元,相比6月1日下跌0.28%。氢氧化锂价格为84333元,相比6月1日下跌5.77%。未来三年随着新能源汽车的增加,即使市场参与者继续扩产,价格很可能维持。单价不变,产能翻番,市值不是要翻倍?更何况,现在还是估值低迷的时期。

以上!

公众号:流金FlowingCash