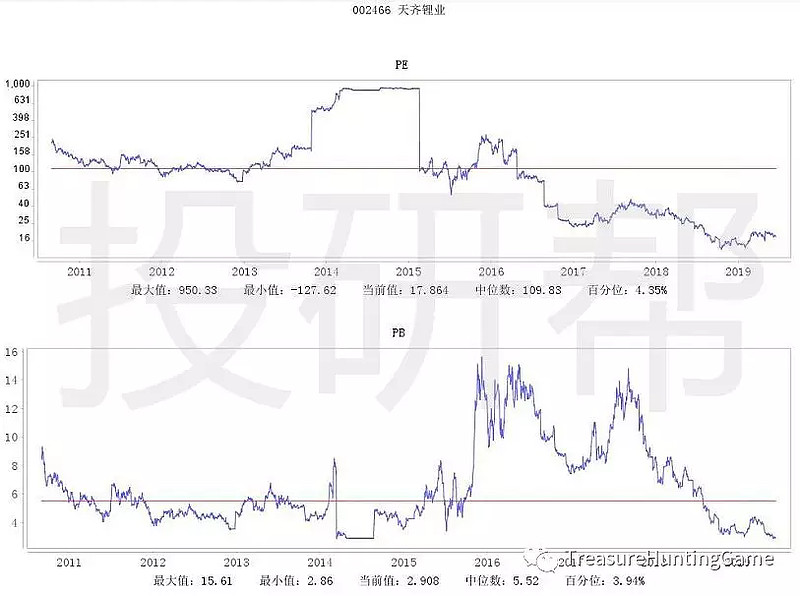

不知不觉,距离2015~2017年的新能源热潮已经过去两年了。当年的热门股悉数暴跌,腰斩是它们大部分的状态。上游锂矿龙头天齐锂业从最高点下来,已经跌超60%。即使在今年股市略好的情况下,天齐锂业年初至今依然下跌超过10%。新能源板块已经成为市场的弃儿,这是毫不夸张的说法。然而,越是出现这种情况,有价值的公司就越是容易被低估。

新能源的产业链长而广,中游下游都有非常多具有技术含量的环节,相比之下,上游矿业就要更好懂一些。矿业本身就是周期性行业,周期性行业总是在低估时祸不单行,高估时双喜临门。现在的上游锂矿,产能过剩,低端产品充斥市场,碳酸锂、氢氧化锂价格暴跌,行业正是祸不单行的时候。再看看国内锂矿龙头天齐锂业,PE和PB双低。此时不关注,更待何时?

关于天齐锂业如何布局全球锂矿,已经有很多文章写了,我不打算写这方面,我想说说一些细节的东西。从这些细节看明白这家企业是怎么运作的,市场上锂涨价是影响哪一部分?

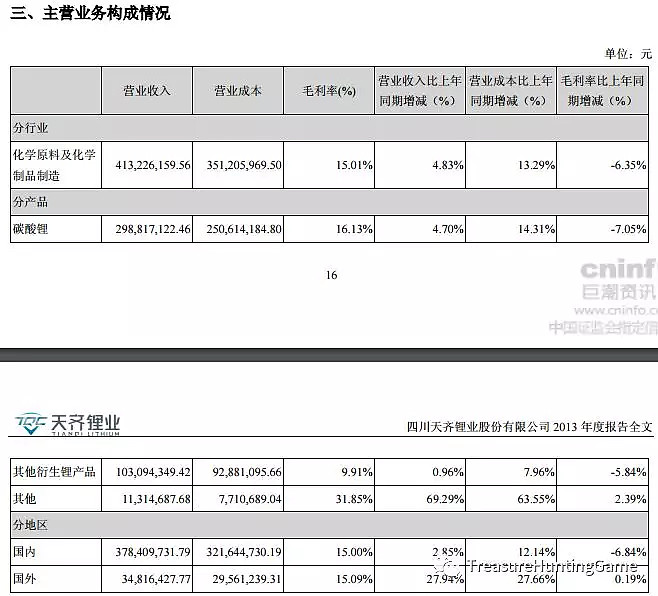

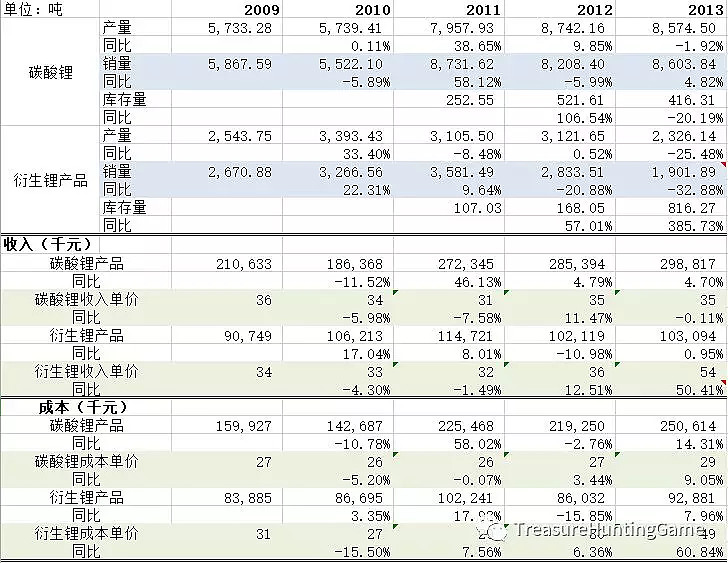

翻开年报,会发现2014年以前年报中的主营业务构成和现在的不一样。下图是2013年的业务构成:

那时天齐锂业主营业务所属行业只有“化学原理及化学制品制造”,细分中列出了碳酸锂、其他衍生锂产品和其他。碳酸锂也属于衍生锂产品,不过当时销量比其他衍生品要大,所以单独列出。

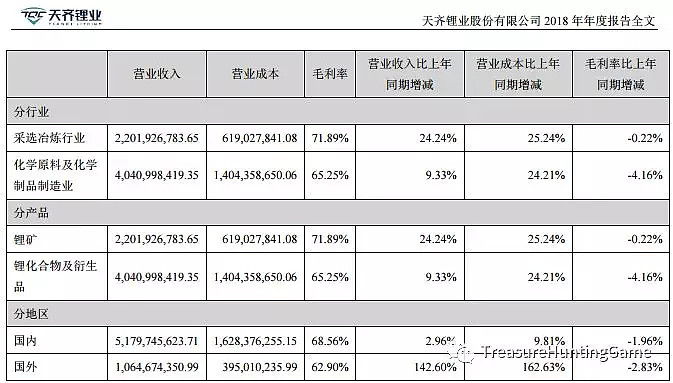

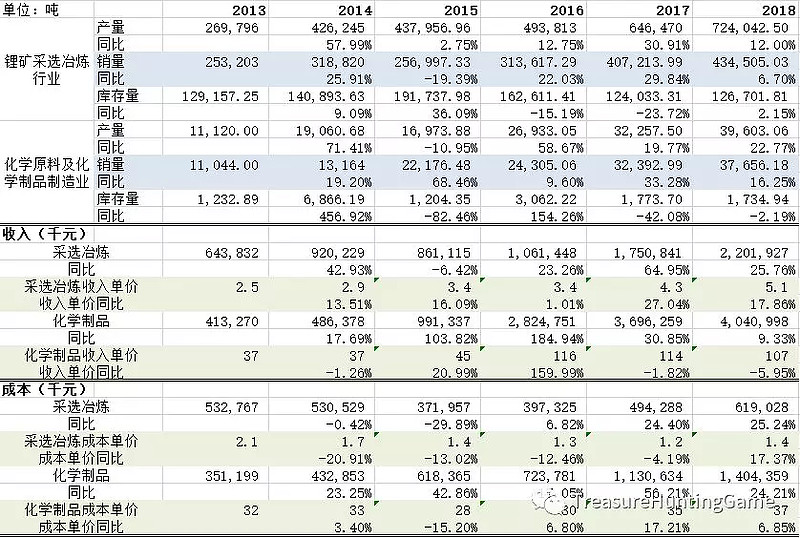

现在主营业务除了化学制品制造,还有矿采选,下图是2018年的业务构成:

2014年以后,天齐锂业的主营业务多了一项“采选冶炼行业”,然后将碳酸锂和其他衍生锂产品都归类到一起。这说明以前并没有把采矿业务装到上市公司中,在2013年成功收购泰利森,2014年并表后,才把采矿业务装到上市公司里。

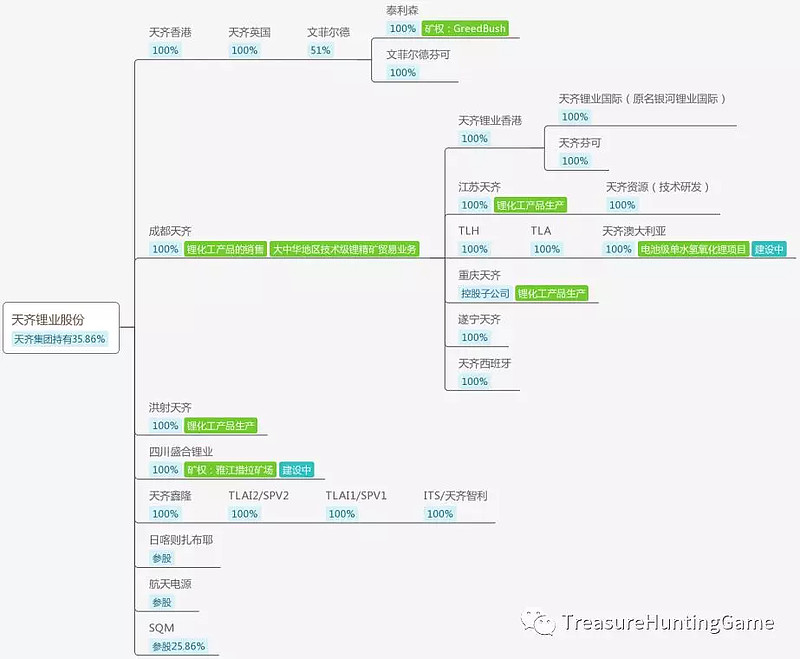

说到这里,我们大概都知道锂矿的上游生产过程。先在矿场把原材料挖掘出来(无论是固态还是液态的),然后加工成中游可以直接使用的锂化合物,这些锂化合物对于中游来说相当于原材料。为了要尽可能了解天齐锂业的生产过程,需要知道每一过程是集团内什么公司运作。这时候,我们就要看集团架构,但是我找了好久都没找到,只能根据2013~2018年财报的释义整理出来。

天齐锂业的子公司按照职能分成三大部分:采矿、生产锂衍生品、贸易,矿的采选主要来自澳大利亚的泰利森,盛合锂业也有矿权,但是还在建设中。采集的锂矿分为技术级和化学级,技术级的锂矿会卖给做玻璃、陶瓷的公司。化学级锂矿留给子公司,加工成碳酸锂、氢氧化锂等锂衍生品,然后再卖出来。加工基地主要是洪射天齐,江苏天齐(张家港)、重庆天齐和澳洲奎纳纳为。无论是技术级锂矿原材料还是加工好的锂衍生品,都通过贸易职能的子公司作为销售渠道出售,这部分工作主要由成都天齐运作。

了解公司大体是怎么运作之后,我们就可以来看看公司的收入情况。公司年报都有公布每年矿和锂衍生品的产销量(2014年以前只有锂衍生品),我们可以用公司公布的收入除以销量,就可以算出收入单价,用同样的方法就可以算出成本单价。在2014年以前,泰利森还没有并表,中国也没有新能源补贴政策,一切都波澜不惊。

从上表可以看到,无论是收入单价还是成本单价,都没什么波动。波动比较大的是2013年,是因为那一年天齐锂业的一家子公司停产,导致产量下降。又因为市场需求还在,所以单价涨上去了。这一点可以侧面看出,市场对天齐锂业的产品依赖度挺高的。一停产,价格就飚上去。

从2014年开始,中国新能源补贴政策逐渐深化,单价开始上涨。

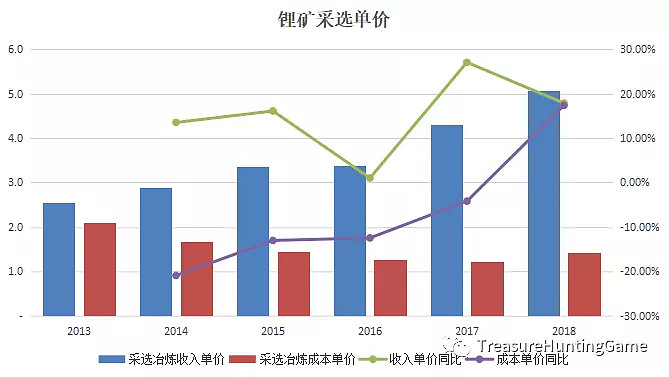

上表中,因为2014年并表泰利森,所以会对2013年的收入重置,导致和之前有区别,这是会计上的处理,不必太过纠结。为了更直观感受锂矿和衍生品单价的变化,可以看看下面两张图:

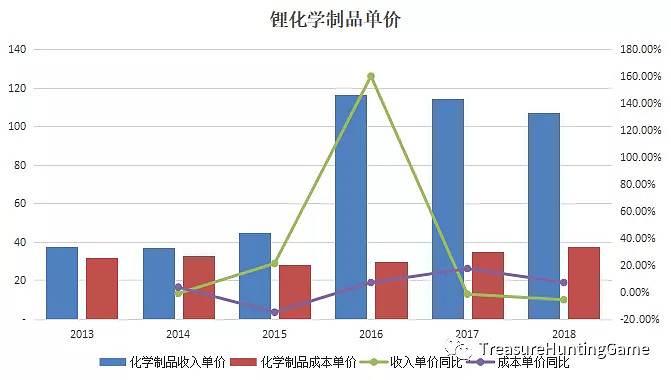

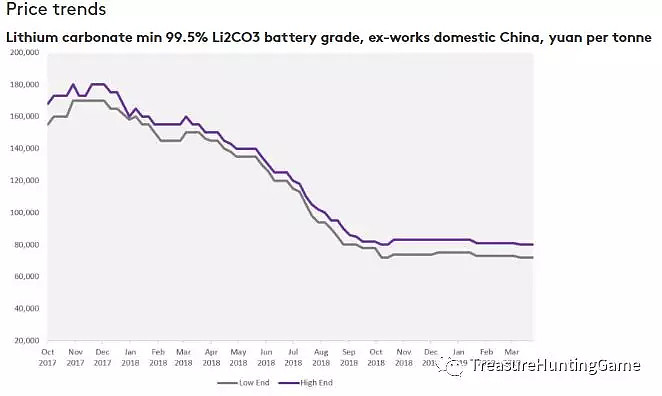

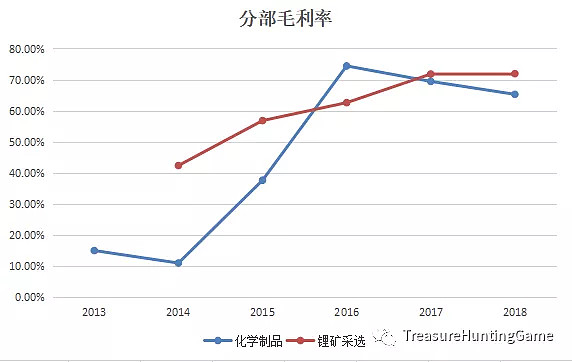

锂的化学制品相当于衍生品,从这部分数据来看,锂的涨价主要指的是锂衍生品涨价。锂矿的涨价较为温和,锂衍生品价格2015年开始上涨,2016年大幅上涨。随着国内锂产能过剩,2017年和2018年单价开始下跌。从数据还能看到,天齐锂业2018年锂衍生品每吨10.7万。但是现在市场价已近跌到8万/吨左右了。我认为主要是因为天齐锂业和客户签了一些跨年度的中长期订单导致的,这么看来2019年收入单价会进一步下跌。这对天齐锂业的收入有多大影响呢?我打算留到下一篇估值的时候来说。

虽然锂衍生品的单价从2018年的18万/吨跌到8万/吨,不过和2013年3.7万/吨左右还是翻倍了,所以天齐锂业的产品毛利率停留在高位。

这就是天齐锂业公司运作和收入情况,下一篇说说估值。

TreasureHuntingGame