说明:以下内容根据Wind数据库和雪球讨论整理。

1、财务数据

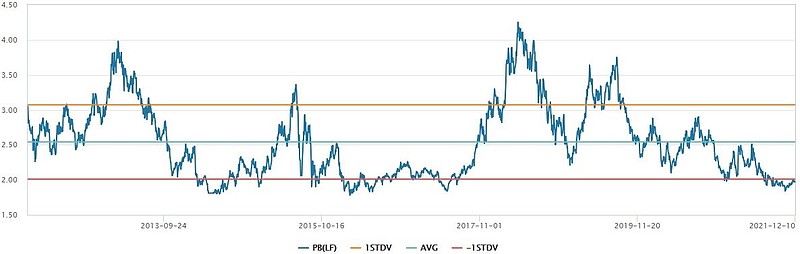

(1)全景图及历史估值:

(2)近期业绩:公司2021年前三度实现营业收入126.86亿元(+8.77%),归母净利润8.48亿元(+69.16%),实现扣非净利润8.03亿元(+110.56%)。单三季度实现营业收入44.54亿元(+0.49%),归母净利润3.55亿元(+19.04%),扣非净利润3.43亿元(+40.67%)。公司整体业绩处于预告上限值,业绩疫情后显著恢复。

(3)业绩预测(业绩预测为多家券商预测的平均值):2021-2023年,营收预测分别为190亿、215亿、247亿,利润预测分别为11.1亿、13.2亿、15.9亿,EPS预测分别为0.78元、0.92元、1.11元。

2、主要业务

(1)输液板块:伴随集采落地,新冠疫情负面影响也逐渐消除,大输液领域竞争格局逐步改善,公司输液产品收入已恢复强劲增速。

(2)非输液制剂板块:近年获批的仿制药持续放量,多个品种增速强劲。

(3)抗生素中间体及原料药板块:公司子公司伊犁川宁产能饱和生产,硫氰酸红霉素等产品持续满产。伊犁川宁产品需求得到恢复,产品价格随之水涨船高,得到恢复性上涨,公司净利润得到大幅提升。

3、主要看点

(1)公司前三季度研发费用为118,923.32万元,同比增长18.97%。公司9月18日公布自主创新药物KB264Ⅰ期临床数据,数据显示KB264在针对十余名治疗失败的、晚期或转移性实体瘤患者中,KB264的总缓解率达到35.3%,疾病控制率达到70.6%。

(2)公司在困难时期依然选择了高研发投入,从2019-2020上半年获批产品来看仿制药已逐步进入收获期。公司长期逻辑不变,大输液产业升级,结构调整,科伦盈利能力上升。环保标准高,川宁满产利润好转。仿制带领创新,为公司未来业绩高增长提供动力。

(2a)研发管线层面,2017年3月至今,公司获批新产品及仿制药过评共计87项,涉及领域广泛,其中抗感染类26项、肠外营养17项、肿瘤6项、麻醉镇痛6项、男科2项、中枢神经系统4项。而光今年1至7月公司就新获一致性评价批件17个,其中7个为国内首仿品种;公司预计下半年还会有6-10个产品获批,进一步丰富公司产品管线。

(3)第七批国采虽然还没有到来,但已有大批品种满足国采条件。其中在抗肿瘤药领域,截至目前,已有10个品种满足国家集采条件。这10个品种包括阿法替尼口服常释剂型、厄洛替尼口服常释剂型、仑伐替尼口服常释剂型、伊立替康注射剂、舒尼替尼口服常释剂型、替莫唑胺注射剂、奈达铂注射剂、达沙替尼口服常释剂型、长春瑞滨注射剂、曲氟尿苷替匹嘧啶口服常释剂型。

(3a)其中阿法替尼口服常释剂型,原研企业为勃林格殷格翰,已过评企业有7家,分别为石药集团、科伦药业、豪森药业、正大天晴、齐鲁制药、扬子江药业、山香药业。据数据统计,其2020年中国公立医疗机构终端销售额为4.35亿元。

(3b)厄洛替尼口服常释剂型,原研企业为罗氏,已过评企业有6家,分别为科伦药业、信立泰、豪森药业、特瑞药业、优科制药、创诺制药。据数据统计,其2020年中国公立医疗机构终端销售额为2.45亿元。

(3c)根据统计统计,2020年,这10个品种涉及的通用名药品在中国公立医疗机构终端销售额合计超过44亿元。其中,有8个药品销售额超过了1亿元。此外,这10个抗肿瘤药中,齐鲁制药有7个品种过评;正大天晴有5个品种过评;豪森药业则有4个品种过评;科伦药业、石药集团两家企业各有3个品种过评。

(4)科伦药业11月30日午间公告,推出员工持股计划。持有人范围为公司(含控股子公司)的高级管理人员、监事及核心员工,总人数不超过9人。其中,拟受让公司回购股票不超过53.1665万股;拟通过二级市场购买的股票不超过66.3265万股(以截至11月29日近一年的交易均价19.6元/股测算)。持股计划所能购买和持有的股票上限为119.493万股,购买总额不超过1300万元。持股计划锁定期12个月,在满足相关条件的前提下,分3期解锁,解锁比例为30%、40%、30%。

(4a)员工持股计划通过二级市场购买的股票无公司层面及个人层面的业绩考核要求,分期解锁后该部分股票的权益(含该部分股票所获得的现金分红等权益)

归全体持有人所有。对于通过回购账户取得的股票,公司对三个解锁期分别设立公司业绩考核指标为:2021年、2022年、2023年归属于上市公司股东的净利润分别不低于10.50亿元、12亿元、14.4亿元,并对员工个人绩效设立考核条件。

(5)2021年11月19日,科伦药业控股子公司科伦博泰研发的PD-L1单抗,泰特利单抗注射液(产品代号:KL-A167),提交的上市许可申请,获得国家药品监督管理局药品审评中心注册受理。拟定适应症为“适用于治疗既往接受过二线及以上化疗失败的复发或转移性鼻咽癌”。

(6)11.19,科伦药业(002422)的化学药品“磷酸奥司他韦胶囊”于获得国家药品监督管理局的药品注册批准。2015年国家药监政策改革,要求新申报的仿制药必须与原研质量和疗效一致。科伦药业本次获批的磷酸奥司他韦胶囊即是按照这一要求研发。

(7)12月8日,CDE官网显示,科伦药业控股子公司科伦博泰的1类新药KL290052胶囊获批临床,适应症为原发性胆汁性胆管炎。米内网数据显示,2020年中国公立医疗机构终端肝胆疾病治疗药销售额达150亿元。今年以来,科伦药业已有9款创新药获批临床。

(7a)科伦博泰的1类新药KL290052胶囊于今年9月首次申报IND,12月8日获得临床试验默示许可,用于治疗原发性胆汁性胆管炎。原发性胆汁性胆管炎是一种以肝脏小胆管为主要靶器官的慢性进展性自身免疫性胆汁淤积性疾病。国内已有多家药企针对该适应症布局创新药,包括正大天晴的TQA3526片、众生睿创的ZSP0678片、甘莱制药的ASC42片等。

(8)科伦药业10月18日在投资者互动平台表示,川宁生物上市申请已获深圳证券交易所受理。

4、雪球讨论:兼听则明

(1)( @科伦大药厂)科伦药业(压舱石)持有很大份额。敢于重仓,是因为科伦的业务都能看懂,不会整些乱七八糟的业务。大输液,绝对的龙头,绝对的市场。仿制药业务,也很纯粹,我就各种研发生产仿制药,把价格最低,做一个中国老百姓的大药厂,多美好。而且这两项都有很好的现金流,稳定的利润率。创造出来的利润,我每年拿出一些投入研发,持之以恒。要相信哪怕是铁杵也有磨成针的那一天。

(1a)最后一次告诉大家(12.10),科伦在确定的上涨趋势中。虽然幅度不大,但肯定是在上涨的起始阶段。控盘主力强大,步子稳。我猜测等可转债正式落地后,会开启30-50个点的涨幅。明年不出意外会上冲30一线。以后不再提示。这条帖子价值巨大。

(2)( @练好坐功)我准备泼泠水。听说264授权金额要破记录,假如授权1亿美元,都不敢想利润会多多少,但是股权激励的预期后年也就只有14亿利润。这里面逻辑不对,除非研发飙升到20亿。不黑不吹客观看待。长期看好,短期没戏。

(3)( @蓄水池--老五)2021年快要过去,zjh也开始清理库存了,长江的兄弟加把油把科伦转债往前推一推,看看中信保荐的几个多快呀,剩下羡慕嫉妒恨!小散们珍惜19以下的筹码机会,2022年是医药大年!科伦早就是保险资金的香馍馍了。最近外资在狂加医药消费,包括科伦也有主权基金,部分QFII也在强力加仓,实力不比之前的挪威差(挪威已经跑路了),。坐等慢牛慢牛最后变蛮牛!

(4)( @大红桔医药)对科伦未来发展的几点展望:

(4a)仿制药巨头,对此我没有疑虑,集采红利快速占据市场,科伦的仿制药研发实力已经非常强了,高仿难仿品种布局越来越丰富,这个大家可以查询的;

(4b)创新药方面,ADC药物SKB264潜力巨大,3+1代技术,剂量拓展疗效和安全性几乎可以媲美第一三共的1062,期待授权赶紧落地,如果真落地了,我预计首付款应该接近10个亿,可以更加快速推进166、264、315的临床,更广阔的空间在欧美,授权的对象一定要是大型跨国药企,264的商业价值才能得到广泛的体现;

(4c)另外一个就是30亿可转债,我个人非常期待,按照科伦的基本面,如果到时转股价在18-19一带,可转债价值巨大,上市涨幅估计能去到130左右,这个对老股东可是个大红包,所以建议公司各大股东一定要准备好充足的资金,特别是老刘总、小刘总、潘慧阿姨、雅安国资等,一定要全额配售,相当于低位增持,如果认同科伦的长期价值,可转债可以长持的;

(4d)科伦的大输液的基本盘,这个我个人不担心,仿制药市场格局会越来越稳定,大输液经历了红海竞争,就算是集采也不会动摇科伦的根基,集采的目的是挤压经销商的费用,而不是把药企干废,随着老龄化的加大,大输液的需求是可以稳定增长的,况且还是有双室袋等高端输液,所以我并不担心大输液;

(4e)川宁原料药业务,这个是科伦双室袋的根基,市场对川宁有疑虑,但我看了川宁的IPO资料,我觉得川宁除了高负债之外,基本面挺好的,基于对环保的用心投入,随着川宁研究院的成立,我对川宁发力高端原料药是很看好的。

(5)( @88长青)若没有另类声音,也许我们并不能更客观的分析科伦。华润双鹤,辰欣都是10PE左右,科伦大输液也就最高150亿内估值(算15亿净利,其实才10来亿),抗生素60亿,仿药2个亿净利,估值40亿。博泰估值多少钱?也许这样算是真的低估了,但目前的市场对于大输液、抗生素,仿药确是这样反应估值的。从这些角度看,科伦目前260亿估值很合理,除非创新药出来,或市场对所有大输液,抗生素,仿药估值提升,那科伦自然水涨船高!

(6)( @乌龟大牛牛)之前的预案大家嫌弃21年业绩目标太低了,几乎是给员工送钱,基于此,公司这次修订稿作出了回应,21年业绩标准取消,直接看22年12亿,23年14.4亿,挺好的,在集采常态化的大背景下,众多医药企业业绩出现明显的波动,科伦每年研发投入15亿+的,公司的这份业绩稳定增长的股权激励目标,实属难能可贵!加油吧,科伦!另外,希望公司能加强信批工作,好几个重磅批文都没有公告了。

(7)( @农夫炒股有点田)科伦药业未来两年净利润不低于12亿、14.4亿,对应市盈率22.6倍、18.89倍!随着公司可转债发行及川宁上市,其财务成本将大幅下降,不考虑创新药高速投入,这个利润真是趋于保守了!假设当下市盈率合理,那么未来对应市值分别为288亿和345亿,与当下市值相比,还有6%-30%涨幅,这个价格买入,大概率是稳赚不赔的,最多最多再承受一年的风险。

(8)( @大红桔医药)今天(11.19)有个振奋人心的消息,科伦的首个创新药PDL1终于完成了关键二期成功申报上市,鉴于报产之前跟CDE做了很充分的沟通,报产成功获得受理,理论上就等着拿批文了,审批时间大概需要大半年,无论如何,这都是标志性事件;

(8a)今年的医保谈.判,医保局对PD1有所放水,随着抗肿瘤药临床指导意见,今后的靶点内卷会有所缓和,科伦的PDL1还是有汤喝的;市场一直很不看好科伦的PDL1,甚至一度有人说建议科伦放弃,好在科伦顶住了压力,终于做出来了,创新药的最后一公里终于打通了。

(8b)科伦的PDL1最重要的意义是跟科伦的几个ADC联用,比如A166、SKB264、A315等,荣昌的ADC联合君实的PD1,取得了惊人疗效,更是获得了高达23亿美金的巨额授权,科伦有自己的PDL1,就不用跟别家买了,我认为这是最重要的所在,毕竟科伦的志向是BIGPHARM,PDL1是必须要用的,最简单贴切的比如就是“万金油”。

(8c)今天还有个消息,科伦在官方公.号也分享了,是李进教授关于SKB264的采访,里面有提到CART和264的比较,李进教授的分析,给了我很大的启发,根据对计量拓展数据的了解,科伦的264具备光谱、高效、安全等优势,如果能顺利出海,无疑会成为一个重磅品种,基于此,我对264的授权还是非常期待的,希望能赶紧落地吧;

(8d)从CDE官网查询可知,09.29提交的264关键二期沟通会议,预计将会在未来一个月左右出结果,我对获准开展关键二期持乐观态度;另外,从CDE官网查询,科伦的仿制药这几天会有批文雨,奥司他韦、西格列汀、仑伐替尼等都将陆续获批,这些都是下一批集采值得期待的品种,今年科伦收获了三十多个仿制药批文,这是非常厉害的了。综合来看,我认为市场对科伦的偏见我感觉可以慢慢放下了。

(9)( @坚守成长价值发现)科伦药业持续在研发和生产设施上投入,仿制药已经良性循环,逐步迈入国内仿制药第一阵营,博泰创新药和川宁原料药都已熬出头,处在上市后相对低点和医药非赛道股周期低点,这不正是做价投的时机吗?何况这是个肉眼可见的成长股。如果相信川宁迟早上市、转债能落地、股权期权激励能带来业绩催化、仿制药大量中标会释放业绩、ADC等来授权、更多行业领军人物加入博泰、老龄化趋势不可逆转、中国医药有机会国际化、新冠疫情加大全球医药需求,那有什么好烦躁的?

(10)( @-铁血丹心-保本出)科伦药业可转债二轮问询函终于出来了,不管怎么说,回复函出来了,上市公司,保荐机构,会计师事务所签字认可了。回复函看完,我只看到了三点好的。第一,科伦近两年的研发支出基本都费用化了,不存在利润调控。第二,应收账款周转次数虽然低,主要是直接对接了客户,且实际坏账率不高。第三,转债项目经济前景较好,对收入的预估相对比较保守,比如单价预测。

(10a)我买入科伦的逻辑,一,转债会发行,可以有一定的套利机会。二,广东十省的集采,大输液不会大副降价,量价结合看可能会对科伦有利。三,川宁分拆上市会成功。四,科伦的仿制药会放量,集群作战,剩者为王。五,科伦的创新药会开花结果。六,科伦在老刘带领下可能走了十年弯路,但十年来还算一直是走正路,也没有坑害中小股东利益,割韭菜的前例,可以一起合伙赌一赌。七,老龄化社会下对医药的需求永不止。

其中一二三是短期事件驱动,四五六七有待慢慢验证。慢慢来吧,一件件被验证就好了,剩下的就交给市场选择了。

各方评论,如不同意引用,通知即删除。非投资建议,各位海涵。