各位朋友中午好,我是泰达宏利基金经理杨超,目前主要管理$泰达宏利量化股票(F001733)$ $泰达宏利中证500指数(F162216)$ 等指数增强类产品,很高兴利用今天中午的时间跟大家分享一下我们跟雪球一起合作推出的“500指数增强一箩筐”组合。$500增强一箩筐(CSI500)$

推出这个组合,我们先要讲讲这个组合的目的是什么?

首先,由于市场上现在有很多跟踪500的指数基金,而且形式上来讲也有很多,有场内的ETF,传统被动型指数基金,有LOF,有标准化合同下的中证500增强指数基金,还有近几年来很多量化的产品,即使它们没有在合同当中明确但也是遵循业绩比较基准去做指数增强量化的产品,实际上这些都可以归纳为对于某一类指数的指数增强策略下运行的基金。

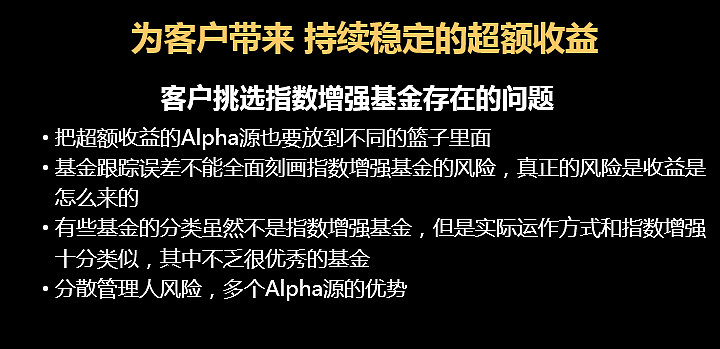

很多投资者,不可能每个人都去翻看市场上这么多基金的基金合同,而我们可能有这样一个优势去帮助客户精选出,在各种不同的合同约束下的500基金中,具有比较稳健的超额收益的优秀管理人的基金,我们做一个动态的组合呈现给客户,提供给那些愿意投资中证500的这类的投资者,而且我们尽量的通过我们的筛选,给客户提供一个比较持续和稳健的超额收益,而这个超额收益,是建立在多家基金的Alpha源基础上的策略,我觉得这也是一个组合投资背后的优势所在。

另外,很多人讲投资的时候经常会提到不要把我们的收益,或者说把所有的鸡蛋放在一个篮子里,作为组合投资来讲也一样,不要把你的所有收益建立在一个单独的基金上。

我们相信对于一个喜欢做指数投资的投资者,特别是习惯于做定投,或者说智能定投,或者是固定期限定投,都是基于比较长期的投资行为。

长期投资行为当中,有两点需要关注,第一点是我所要买的这个基金,我主动去承担了这个基金主要的β风险,这只基金是不是真的帮我实现了我想要预期去承担的β风险。

比如说我想投中证500或者是沪深300,结果这个基金经理买了创业板,中证1000,或者某一个行业的股票,这个基金即使短期业绩再好,可能也是违背我的配置意愿的,这种基金我是不敢长期投资的,因为他的风格会飘移。

风格飘移的基金会伤害我的长期利益的。因为进行了资产配置,意味着投资者本身已经做出了一个长期的选择,所以不需要以这个产品的基金经理帮我做资产配置。

整个对于β的收益,我觉得基金本身的管理你的风险、收益的结构,要符合你给投资者提供的产品本身的性质,这是最起码的。

还有就是,综合费率的考虑。如果是一个纯被动性的基金,更多的是管理费、托管费,以及申购费,包括在未来某一个时间点退出的赎回费率。综合多种因素后,是我们持有这个基金的成本。

我们可以统计一下市场上这些增强型的指数基金,包括指数量化型,可以发现他们在以往这么多年以来,有比较显著的超额收益。如果把超额收益减去费率,实际上投资价值是要比很多情况下在场内买ETF更好的选择。本身ETF是流动性的考虑,在场内可以直接交易,这是ETF的便利性,而增强型的基金,通过申购赎回,他的流动性可能不如我们在场内交易ETF,但是我们通过长期的持有,这些增强型,或者是类增强基金长期给客户创造了一个比较可观的超额收益。

如果要获取Alpha的超额收益,第一点,我们要尽可能去吸取各家所长,我们需要把Alpha收益源头分散到各家当中。二是我们想一想,如何去评价各只基金长期持有的风险。一般来讲,我们去刻画一个指数基金,或者是指数增强的基金,一般采取的是跟踪误差,或者是以指数的偏离度去刻画指数基金本身的潜在风险。我们组合策略并不是一个单一风险刻画来度量的。

我们认为,基金经理在承担了一个单位的风险前提之下,给客户长期潜在创造了多少额外的超额收益,才是我们去衡量一个指数基金在长期的管理水平和长期管理价值。

另外,我刚才提到的,指数策略的主要几种形式当中,其实近年来有很多优秀的基金管理公司,优秀的基金管理人,他在很多普通型股票基金的合同下去做指数增强的策略,这样做,实际上有很多的优点。

作为被动型的指数基金,在标准化的合同下面,90%以上投资的股票必须来自于成分股,而且跟踪误差一年不能超过4%;比这个基金风险更高一步的增强型指数基金是80%以上的投资股票必须来自于指数的成分股,年化跟踪误差是7.75%。

近些年以来,有很多主动型的基金,也是按照指数增强基金的做法去做,只不过他不依赖于传统的指数增强合同,是通过全市场选股,个股偏离,行业偏离可以做得更大,没有年化跟踪误差,日跟踪误差的约束,另外他的投资宽度是比较大的。根据经典的Alpha计算公式,我们的Alpha相当于技能,投资风险,投资宽度三者综合作用的结果。

投资宽度意味着潜在机会会更多。同样的投资技能,好比一个渔夫捞鱼一样,具有一样捕鱼水平的渔夫,在小河里捞的肯定比在大海里捞的少得多,投资宽度和长期Alpha获取也是呈一定正相关关系的。

我们如何去控制这些风险?

我觉得最大的风险,并不是β本身的波动,也不是基金经理产生的收益和指数产生的偏差,而是Alpha的收益,到底是不是真的Alpha,还是一个结构性的Beta呈现给客户,还有就是这个Alpha能不能持续的问题。

我们去优选了市场上五只指数增强、类指数增强的基金做成了一个增强组合,筛选标准有:每一个单一的管理人选择一只基金,跟踪误差越大的话,整体得分越少;我们尽可能希望跟踪误差在有限的范围内产生额外更多的风险溢价作为我们重要的的筛选体系和标准之一。

同时我们会兼顾整个基金的流动性,我们选取规模5000万以上的基金,同时不限于被动型基金,指数基金,会选择一些主动量化型的增强基金,纳入到我们的备选池当中。

最后一点是比较重要的,一般投资者只会看这只基金涨了多少,甚至是绝对的收益,专业的投资者会把Beta和Alpha分离开来看,去分析基金的的收益是来自于市场系统性机会,还是来自于市场风格。我们要评价这个基金经理能否创造长期的价值,更需要关心这个基金的扣除其本身基准Beta或者风格收益后,额外创造多少增量的价值。

譬如去评价一个成长型的基金经理,更应该去看他比成长风格多赚了多少钱。当我们把很多的公募基金作为一个配置型的工具,要看这个工具是不是用得顺手,这个工具是不是好工具,而不是简单的看绝对收益怎么样,更多的要看相对收益怎么样。更重要的来讲,要看相对收益是不是可持续的。

但是如果我们进一步去判断一个基金的相对收益是不是可持续的,我们就要知道你的收益到底是怎么来的。所以评价一个基金的管理能力,会去从风险上做一个剔除,对于一个基金长期管理的净值我们会去看,是不是来自于某一些风格,而这个风格产生的收益的贡献是不是依赖于某一个特定的宏观的窗口,一个特定的市场风格的窗口。

我们通过剔除去筛选出来那些产生超额收益的能力,或者说他超额收益的能力尽可能跟市场低相关,产生收益累积的曲线跟市场处于哪个宏观的窗口当中尽量的不相关或者是低相关的基金,把他们纳入到我们的500增强组合当中,去给投资者提供一个真正能够去穿越牛熊,尽可能持续累积Alpha的组合。

这样的组合在任何一个短的时间窗口当中,大概率不会选择到收益率最高的基金,但是我们力求把这个组合构建成走得最远的基金组合。

这边我想展开讲一讲,我们对于整个基金收益分解的过程。

我们知道,一个组合里面长期的收益,主要是来自于风险结构的选择,即收益主要是由Beta来决定的,而不是由Alpha来决定的。

我们知道市场一年的波动率会有20%多,但是做Alpha策略,狭义的剔除风格和行业的收益Alpha有限的风险承担换取八到十个点的Alpha,且能坚持下去的话,实际上已经是很不容易的。

Alpha是非常珍贵的一部分收益。作为成熟市场,或者是比较强有效的市场来讲,可能每年能获取三到五个点的Alpha就已经很困难了。随着海外美国市场这种高度成熟化的市场,跑赢两三个点就已经很好的业绩。

站在现在A股的市场,我们发现从狭义的层次上讲Alpha,依然还有很多,就是我们讲的“免费的午餐”。市场上还有很多不专业的散户投资者,给我们带来了很多错误定价的机会,通过这种对因子的选取,对量化的管理,可以获取到很多Alpha的风险溢价。

不是充分有效的市场,只要他存在着无效性,Alpha本身的有效性就会提升。

所以说,通过我们自己团队建立的风险模型,结合成熟市场上的模型,构建出来一套我们对整体市场收益的拆解。我们会对所有纳入进池的基金,对收益进行风险层面的拆解,看这些基金是不是都能产生一些整个风险模型下,非风险收益能够解释的收益,其中包含了一些行业层面的收益,包括那些风格层面的收益,还有一些包括残差层面,我们不可解释这部分的收益。

如果有一些基金长期的收益,就是依赖于某一些行业的收益,比如说我们发现,很多基金经理的超额收益累计仅仅出现在某一些时间窗口当中,比如说创业板表现非常强的时候,这才是某些基金经理超额收益累计的时间窗口,这些风险项的因子对你的收益解释度比较强,我们就认为,实际上你长期Alpha的累计是有条件性的,并不是全天候的收益。

另外有一些基金,他的超额收益累计窗口更依赖于市场的风格,比如说大盘股比较好的时候,价值股表现比较强势的时候,这些基金的超额收益也是集中在这些时间窗口。尽管这些时间窗口可能是比较长的时间窗口,可能是三年的情况,我们讲过去十年的时间窗口当中,很多小盘股,我们通过这种小盘股的风险因子暴露获取很多小盘股的溢价,但是这个东西并不是Alpha的收益,他是结构性Beta的收益,即使过去收益再稳健,背后的经济学依据依然是有很强的条件性,跟宏观的背景,跟产业政策的取向,我们市场的投资者与结构都是密切相关关系的,并不是纯粹意义上的Alpha,即使过去的收益再稳健。

从这一点来讲,我们是要去挖掘出那些所有风险的收益,不能够解释的收益源,而这部分收益,我们把他归结为基金管理人员本身区别于其他人的投资技能,而这个技能如果说他能够在过去一个比较长的时间窗口当中,在不依赖于任何的宏观背景,或者是市场风格的时间窗口当中,都能够持续,而且不断的产生超额收益,我觉得这只基金是值得被长期投资的基金。

如何去做?

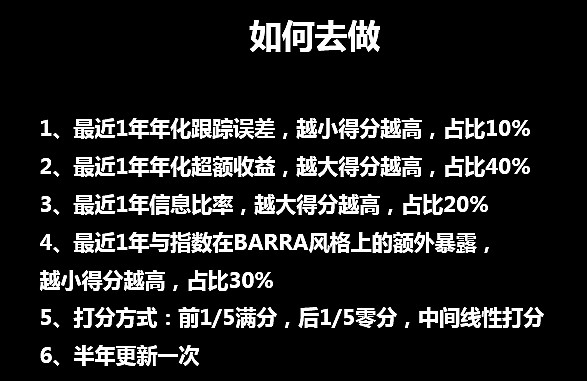

我们通过几个方法对整个“500指数增强一箩筐”策略Rebalance,我们根据一年的跟踪误差,会去选取比较小的误差,得分占10%,最近一年的年化收益,也会占据比较大的权重,会综合考虑基金在产生收益的情况下,承担了多少的风险。第三点是信息比率的概念,基金经理本身赚钱的效率问题,我拿多少的风险,能够换取潜在多少的收益。最近一年,我们长期在很多风格上额外的暴露,你是不是能够做到不承担这种系统性的Beta,不跟着市场的风格走,通过选股还能赚到超额收益,这一点我们是占比30%。然后我们通过筛选的方式,每半年去更新一次,去精选出五只动态的中证500为标的的指数去投资。

最终的结果,在任何一个短的时间窗口当中,我们不可能通过这样的方法选到一个短期超额收益最高的基金。短期超额收益最高,显著高于市场管理能力的基金,一定承担了风险上的暴露,这部分基金往往是我们长期投资是要规避的。以这样的动态组合去调整,我们可以获得长期更稳健的500组合,整个打包,调整了500精选的组合,我们力求于超额收益能走得更远的目的去做的。

如果我们的投资者本身想要去投资500,想要长期定投500的话,这个组合可能是一个精选再精选的过程。

这是我们近期上线的一个组合,在蛋卷基金平台策略组合里就可以看到“500增强一箩筐(CSI500)$“在未来,我们也会适时推出,以这样的筛选标准再去推出300或者是其他风险结构的指数增强的产品,也欢迎大家关注。

谢谢大家!

市场有风险,投资需谨慎。