@今日话题 提到高息股,作为国内汽配龙头的福耀玻璃,近年保持着60%分红率自然是备受关注。前阵子的《美国工厂》,更是让福耀玻璃聚在曝光灯前。福耀玻璃国内市场占有率已达到百分之六十多, 继续增加可能难度较大。虽然受汽车周期影响,但福耀玻璃优秀的管理、业务较简单、成本的优势、高分红还是非常不错的投资标的。采用分红立即买入,来看看持有5年的福耀玻璃给我们带来怎样的体验!

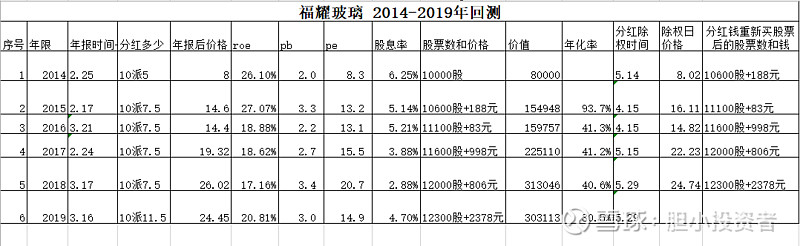

我们从14年开始观察,13年的年报公布时间是14年2月25日,当天福耀玻璃的价格为8元,分红是10派5,股息率为6.25%,roe为26.1%,pb为2.假设我们买入10000股,成本为80000元;分红除权时间为14年8月2日,除权日福耀玻璃收盘价格为8.02,分红的钱收盘价买入,此时我们有10600股+188元。

到了15年2月17日,福耀玻璃公布了14年的年报,此时福耀玻璃价格为14.6,股息率为5.14%,roe为27.07%,pb为3.3,此时我们的价值为10600*14.6+188=154948元,年化值为93.7%。分红除权日为4月15日,此时福耀玻璃收盘价为16.11元,分红买入,此时我们有11000股+83元。按照此方法类推,我们可以看到2014年2月到2019年3月的收益情况及各指标的变化,详情见表格。

从表格我们可以看出,福耀玻璃14-19年相关指标的变化为:

roe从26.10%-27.07%-18.88%-18.62%-17.16%-20.81%;

pb从2.0 -3.3 -2.2 -2.7 -3.4 -3.0;

PE从8.3 -13.2 -13.1 -15.5 -20.7 -14.9;

股息率从6.25%-5.14%-5.21%-3.88%-2.88%-4.70%;

年化值为93.7%-41.3%-41.2%-40.6%-30.5%;

从上面福耀玻璃roe与年化值的对比图可以看出,在2014年pb=2,PE=8.3,股息率6.25%买入,持有5年到2019年年化值达到30.5%,收益非常惊人。无论从哪一年卖出,收益都高于30%,接近40%,妥妥的大牛股。从上面的图可以看出,年化值远大于roe,这主要得益于福耀玻璃估值的提升。

有人会说2014年大盘是低点,算出的收益可能偏高。那么假设我们不是从2014年(发布13年报)当天买入,而是从2015年(发布14年报)、2016年、2017年或2018年买入,持有到2019年(发布18年年报)当天的收益是怎样的呢,具体见下面表格

1. 回测过去,只要分红再投,从14年开始投,持有的收益非常可观,不同年份卖出平均高达40%的年化收益,持有5年的话年化收益也高于30%。

2.回测过去,从不同年份买入的话,即使是从15年大牛市买入,持有到19年总共4年的时间,年化收益也高达18%,秒杀大部分同期的股票。应该说,依靠自身稳定的发展和分红带来了估值的提升,穿越了牛熊周期。

3.总的来说,福耀玻璃是高股息投资的好标的。鉴于目前增长性不强,估值也不低(从历史情况看),增长又跟汽车周期有关,应该等股息率较高的时候投资才比较合算。以上分析不作为投资建议!本人公众号:胆小股析,专注高股息低估值股票分析研究,有兴趣欢迎关注!