@今日话题 提到稳定的高息股,作为煤炭板块龙头中国神华一直备受关注。中国神华拥已经形成了煤炭-电力-运输-煤化工一体化的完整产业链,煤炭销售长协比例高,盈利稳定性强,当前的周期性弱化,公用属性加强,高比例长协价平滑了煤炭售价的波动,爆发点是当前利率趋势下高股息率形成估值提升。采用分红立即买入,来看看持有5年的中国神华给我们带来怎样的体验!

我们从14年开始观察,13年的年报公布时间是14年3月29日,当天中国神华的价格为13.83元,分红是10派9.1,股息率为6.58%,roe为16.81%,pb为1.01.假设我们买入10000股,成本为188300元;分红除权时间为14年7月14日,除权日中国神华收盘价格为13.84,分红的钱收盘价买入,此时我们有10600股+796元。

到了15年3月21日,中国神华公布了14年的年报,此时中国神华价格为19.99,股息率为3.70%,roe为12.95%,pb为1.36,此时我们的价值为10600*19.99+796=212690元,年化值为12.95%。分红除权日为6月15日,此时中国神华收盘价为23.37元,分红买入,此时我们有10900股+1629元。按照此方法类推,我们可以看到2014年3月到2019年3月的收益情况及各指标的变化,详情见表格。

从表格我们可以看出,中国神华14-19年相关指标的变化为:

roe从16.81%-12.98%-5.48%-7.51%-14.67%-13.94%;

pb从1.01 -1.36 -0.95 -1.17 -1.39 -1.21;

PE从6.0 -10.8 -17.2 -16.1 -9.3 -9.1;

股息率从6.58%-3.70%-2.29%-2.51%-16.24%-4.41%;

年化值为12.95%-(-9.50%)-3.12%-6.42%-7.56%

从roe与年化值的对比图可以看出,在2014年pb=1.01,PE=6,股息率6.58%买入,持有5年到2019年年化值有7.5%,收益一般般。2015年牛市时也仅仅只有13%的年化收益。

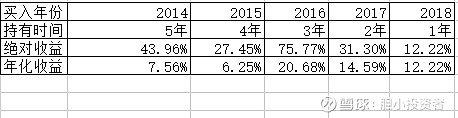

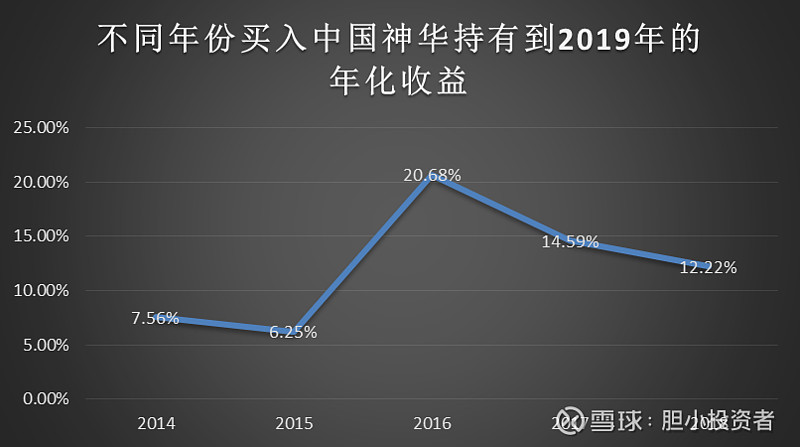

有人会说2014年大盘是低点,算出的收益可能偏高。那么假设我们不是从2014年(发布13年报)当天买入,而是从2015年(发布14年报)、2016年、2017年或2018年买入,持有到2019年(发布18年年报)当天的收益是怎样的呢,具体见下面表格

1.回测过去,只要分红再投,从14年开始投,即使当时估值已较低,股息率也高,但是持有5年的年化值也仅仅只有7.5%,更是大幅跑输15年的牛市。这主要还是受到煤炭板块周期性的影响,15年和16年利润腰斩,即使我们已经是低估值和高股息率买入,但是由于不稳定性,股价没涨,股息率下降到2点多,不是稳定高股息的好标的。

2.回测过去,假设我们不是从14年时买入中国神华,其中16年和17年买入,持有到年收益都有15%以上。这主要得益于中国神华业绩的恢复。

3.总的来说,目前根据长协价比重的提高以及公司一体化的发展,中国神华业绩保持业绩稳定还是大概率的。但因还是会受煤炭周期的影响,增长性也没,应该对其估值严格要求。“持股收息,等待过激”,这个用在中国神华还是很好的。只有高股息买入,其中近两年就有两次过激的时候,一次是派发特别利息的时候,有两个涨停板锁定利润;一次是上一年随着煤炭板块整体的周期股行情也能锁定利润;下一次,什么时候才能过激,谁都不能预测,也许是牛市呢。只能在高股息时买入,然后紧跟公司的发展状况,没有行情就收息,有行情就走,当然也许持有几年也没有风吹到。

以上分析不作为投资建议!本人公众号:胆小股析,专注高股息低估值股票分析研究,有兴趣欢迎关注!