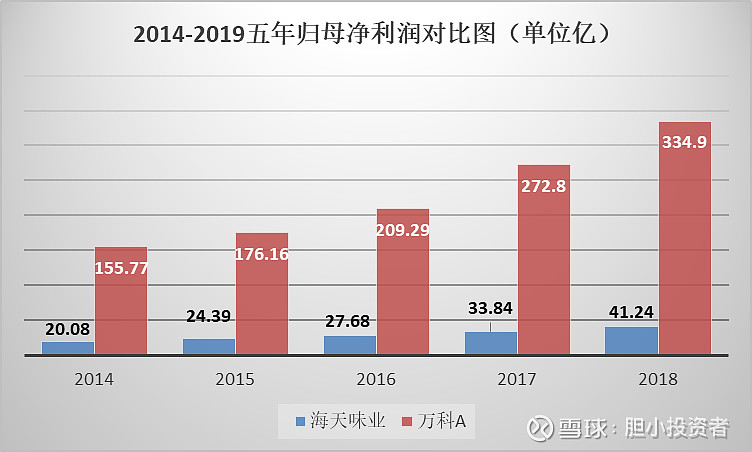

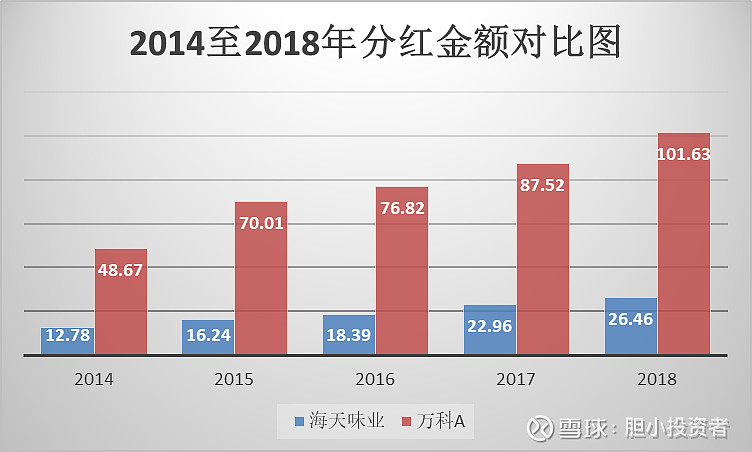

@今日话题 截止9月4日收盘,海天味业股价为113.21,市值为3056亿;万科A股价为26.7,市值为3017亿;海天味业半年报显示,上半年净利润27.50亿,同比增长22.34%,目前其市盈率(TTM)约为63倍。万科A半年报显示,净利润118.4亿元,同比增长29.8%,目前市盈率(TTM)约8倍。万科A作为房地产当之无愧的龙头,每年的业绩的非常稳定,在房地产股的投资者中人气一直很高。但目前对房地产的悲观预期,以及对消费股的高预期,导致了市值竟然低过海天味业,让我们简单看看两者之间近五年归母净利润及分红的比较。

万科A作为地产的龙头的典范,其实长期持有的收益非常不错,我们采用分红买入的方法,看看长期持有5年万科A带给我们的惊喜有多大,本文主要回测万科A(其它热门地产股回测可以关注公众号“胆小股析”)。

我们从14年开始观察,13年的年报公布时间是14年3月7日,当天万科A的收盘价格为7.27元,分红是0.41元每股,股息率为5.64%,roe为21.54%,pb为1.04,pe为5.3.假设我们买入10000股,成本为72700元;分红除权时间为14年5月8日,除权日万科A收盘价格为7.35元,分红的钱收盘价买入,此时我们有10500股+425元。

到了15年3月31日,万科A公布了14年的年报,此时万科A价格为13.82,股息率为3.62%,roe为19.17%,pb为1.73,pe为9.7,此时我们的价值为10500*13.82+425=145535元,年化值达到100.20%。分红除权日为7月21日,此时万科A收盘价为14.51元,分红买入,此时我们有10800股+1322元。按照此方法类推,我们可以看到2014年3月到2019年3月的收益情况及各指标的变化,详情见表格。

从表格我们可以看出,贵州茅台14-19年相关指标的变化为:

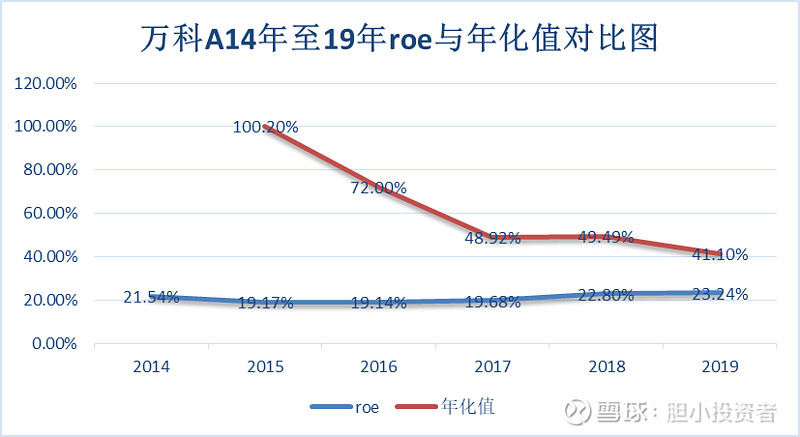

Roe:21.54%-19.17%-19.14%-19.68%-22.80%-23.24%;

Pb:1.04-1.73-2.18-2.06-2.58-2.37;

Pe:5.3-9.7-12.1-11.2-12.2-10.9;

股息率:5.64%-3.62%-3.64%-3.73%-2.90%-3.12%;

年化值:100.20%-72.00%-48.92%-49.49%-41.10%

从roe与年化值的对比图可以看出,在14年买入,后面的年化值都远高于roe,roe万科保持在20%左右,年化值平均高达40%以上,应该说收益非常令人满意。

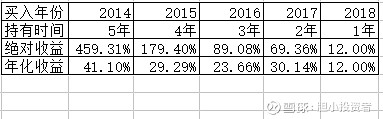

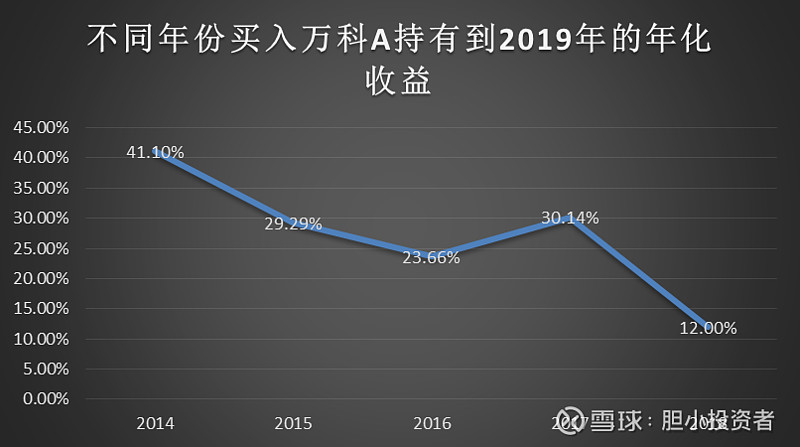

有人会说2014年当时是低点,算出的收益偏高。那么假设我们不是从2014年(发布13年报)当天买入,而是从2015年(发布14年报)、2016年、2017年或2018年买入,持有到2019年(发布18年年报)当天的收益是怎样的呢,具体见下面表格

1回测过去,从14年开始投,无论从哪一年开始卖出,年化收益最差都接近有40%,应该说是非常高的。

2.回测过去,即使是在15年大牛市高点买入,持有到现在4年时间,年化收益高达29%,秒杀99%以上的股票。从上面表中看到,我们无论从哪一年买入,持有到现在都有正收益且都高于10%,平均接近25%。从这里看出,万科A应该是穿越牛熊周期的股票。

3.未来房地产会怎样,笔者预测不到,但我觉得万科保持roe20%左右问题应该不大。

以上分析不作为投资建议!如觉得写的不错,欢迎点个赞和转发!

本人公众号:胆小股析,想要了解更多股票第一时间数据分析回测,欢迎关注!