一、营收情况:

2019年上半年营业收入397.97亿,同比增长21.05%。其中第二季度202.88亿,第一度195.09亿,环比增长3.99%;利息净收入293.46亿,同比增长22.8%,手续费及佣金净收入101.35亿,同比增长14.7%。2019年上半净利润105.43亿,同比增长5.06%。其中第二季度59.93亿,第一季度46.04亿,环比增长30.2%;上半年净息差2.09%,18年上半年为1.86%,增加了23个基点,同比增加了12.4%。三年的情况详见下面表格:

从以上数据和图表中我们可以华夏银行19年上半年的营业收入大增,而净利润却没有跟上营业收入的增幅,主要是拿去核销坏账。营业收入的增长主要是依靠净利息收入的增加,其中净息差19年上半年比18年上半年增加了23个基点。从图上的各项指标的变化看,华夏银行正逐步摆脱17和18停滞不前的局面,开始转向好的发展。

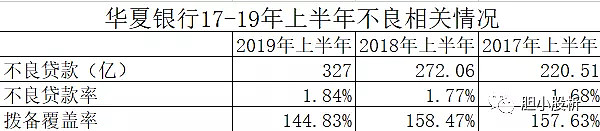

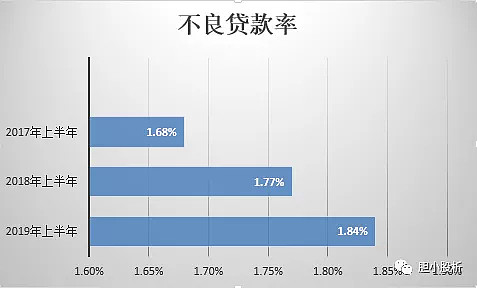

二、不良情况

2019年上半年不良贷款327亿,一季度为317.09亿,18年年报为298.09亿;不良贷款率为1.84%,一季度为1.85%,18年年报为1.85%;拨备覆盖率为144.83%,一季度为157.51%,18年年报为158.59%。近三年半年报的比较情况见下面表格:

从以上不良相关情况来看,不良贷款、不良率都在增加,拨备覆盖率在减少。

总体评价:营业收入和净利差的增加,应该说是行业大势,整个银行业都复苏。从半年报的我们注意到,逾期90天以上贷款与不良贷款的比例为95.57%,同比大幅下降103.17个百分点。逾期贷款余额448.58亿元,比上年末减少102.59亿元,下降0.9个百分点。贷款损失准备余额为473.59亿,多于逾期贷款,资产质量可以说马马虎虎过得去了。持续加大拨备计提力度,计提贷款损失准备147.45亿元,同比增加67.49亿元,同时核销226.85亿,加大了不良贷款处置及核销力度。应该说华夏银行近半年加大力度填前面几年的坑。$华夏银行(SH600015)$

以上分析不作为投资建议!!

本文首发于个人公众号:胆小股析。如想第一时间了解股票半年报数据分析情况,欢迎关注!