最近涪陵榨菜公布半年报,上半年实现营收10.86亿元,同比增长2.11%;净利为3.15亿元,同比增长3.14%。其中算出,第二季度净利润1.60亿,环比增加3.2%,同比下降15.79%,业绩远低于市场预期,股价应声如下。

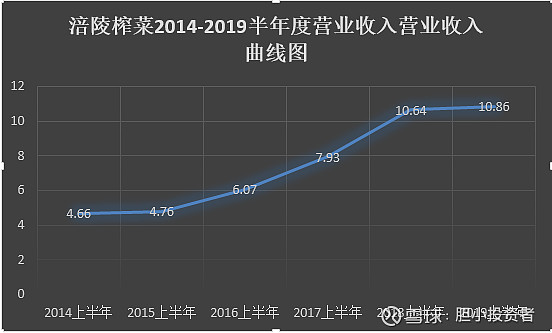

我们先来看一下近5年涪陵榨菜半年度营业收入和营业收入同比增长率的情况,具体情况见下面表格

再看一下近5年涪陵榨菜半年度净利润和净利润同比增长率的情况,具体情况见下面表格

从以上图片我们可以发现,现在的涪陵榨菜与2015年的情况相近。

那是什么原因导致涪陵榨菜增收和利润涨不动了呢?最主要的原因就是涨价涨不动了,而市场占有率也提高不起来。应该说,榨菜行业属于完全竞争性行业,准入门槛较低,产业竞争激烈,行业内大多数企业利润水平不高,除了涪陵,知名品牌还有乌江、惠通、鱼泉等。近几年榨菜涨价情况,涨价相关情况具体如下:

2014年,1元/70g产品替换为1元/60g,变相提价;

2015年,菜丝包装从1元/60g,79g统一升级为1.5元/88g;

2016年7月,涪陵榨菜将11个单品的产品到岸价格提高8%~12%;

2017年2月,上调了80g和88g榨菜9个单品的产品到岸价格,提价幅度为15%~17%不等;

2017年10月,涪陵榨菜将脆口榨菜从175g包装降低至150g,主力榨菜由88g降至80g,但售价不变,变相提价10%~16.7%;

2018年11月,涪陵榨菜上调7个单品的产品到岸价格,提价幅度约10%。

2019年未涨价;

应该说,涪陵榨菜这次的下跌是对于业绩不达预期的反应,无可厚非,我们从上面的图片可以看出要保持35pe以上的估值至少年净利润率得30%左右,如果没这么高的增长,估值自然得变低,理你什么消费股白马,现金流白马,业绩出来暂时是不达预期,这个下跌也是情理之中,这个跟雷没有半点关系,因为没业绩,你叫什么白马,后期能不能保持25以上的增长是另外一回事。总而言之,目前业绩的情况支撑不了这么高的估值,就这么简单。