@今日话题 $XD民生银(SH600016)$笔者一直投资了民生银行,作为曾经的“招行”,投资民生银行这几年给我带来很大的机会成本,可以说是我投资的众多银行里面收益最差的一个了,痛定思痛,如何反思最近几年投资民生银行的得失呢,能给我带来怎样的教训呢。首先我们先来回测一下民生银行近5年的成绩,分红再投,看一下最近5年的年化值,以及相关数据的比较。

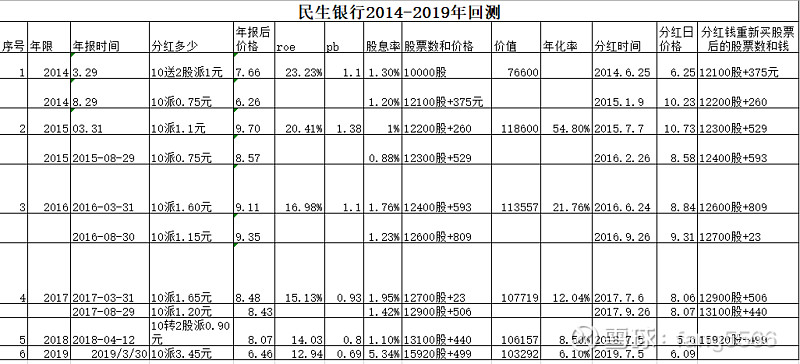

首先我们从5年前的2014年开始观察,13年的年报民生银行是从14年3月29日公布,当天的股价为7.66元,roe为23.3%,pb为1.1,10送2股派1元,假设我们购入10000股,价值为76600元,2014年6.25日分红后收盘价买入,当天价格为6.25元,我们变成12100股+375元,随后15年1月9日14年中报分红买入,我们变成12200股+260元。

到了2015年3月31日,14年年报发布,当天价格为9.7元,我们此时的股票的价值为12200*9.7+260元=118600元,年化值达到54.8%,当然这得益于牛市。

依次类推,我们算出这5年民生银行的收益率,详情见下图:

从表中可以看出:

1. 从14年到19年民生银行的roe从 23.23%---20.41%---16.98%---15.13%---14.03%-12.94%;

2. Pb从1.1---1.38---1.1---0.93---0.8---0.69

3. 年化值从54.8%--21.76%---12.04%--8.50%---6.10%

假如我们从14年开始买入,那还好,假如我们从15年或16年或17年或18年买入

其中我们从价值表可以看出118600--113557--107719--106157—103292

四年可以说是毫无收益,甚至还亏损,对比其他大行惨不忍睹。

究其原因,其实我们可以从roe变化看出一点,roe的逐渐降低导致pb不断降低,发展的缓慢导致了估值越来越低,再加上分红的少及不稳定,应该说在银行里面估值靠后理所应当。此外,投资者对其坏账的担忧,大股东的担忧也直接导致其估值不断变低。

展望未来,因目前其估值已在pb0.7以下,再加上近期分红的给力,以及同业的好转,笔者不打算放弃,应该可以再等等,期待其好转。总之,民生银行给我近几年的投资带来了深刻的教训,浪费了机会成本,不知各位对今后的投资有没有什么好的建议。