可转债每周交易分析

转债行情回顾

1. 2019年3月4日至3月8日,股市和可转债市场先涨后跌,且都于本周最后一个交易日受到重挫。上证综指本周下跌0.81%,深证成指上涨2.14%,中证转债下跌0.42%。本周涨幅最高的三支转债分别为横河转债、利欧转债和骆驼转债,涨幅分别为28.37%,25.18%及19.02%。

2. 可转债本周成交额共计594.76亿元,较上周514.48亿元继续小幅上涨。本周最新的市场余额加权转股溢价率最终上升为24.93%,纯债溢价率本周突破30%,但于最后一日下降至27.57%,纯债溢价率已高于转股溢价率。

待上市转债情况

1. 本周无上市可转债。

2. 已发行但未上市的可转债共16支,总发行规模达到580.85亿元;证监会已核准批文的可转债共30支;证监会发审通过的可转债共18支;其余175家仍在排队。

转债正股投资价值

财通金工根据估值水平、盈利能力和成长能力对所有可转债对应的正股的投资价值进行评分。根据综合评分结果,正股最具投资价值的前三只转债为顾家转债、道氏转债和雨虹转债。

转债条款触发情况

截至周五,可转债回售收益率排名前三的可转债分别为辉丰转债,洪涛转债和模塑转债,对应的回售收益率分别为8.87%,4.94%和4.55%。

本周由于股市的大幅上涨,较多可转债触发强赎。本周有触发强赎条件进度的可转债共计十二支,其中三一转债的强赎已达100%触发。

可转债投资建议

目前,从定价维度出发转债市场的估值依然较低,若以BS模型解析解为转债理论价格,则价格被低估的转债共127支。根据财通金工计算的理论价格,被低估的转债共128支。详情见正文。

1、 转债市场行情

1.1 规模及成交情况

随着新的转债不断发行上市,转债余额总体持续走高,成交金额及成交量近期有大幅上涨。本周转债市场保持较高活跃度,债券余额有小幅降低,成交金额共计594.76亿元。2019年3月4日单日可转债成交金额为133.55亿元,成交量99.08亿,为本周最高。

1.2 转股溢价率

转股溢价率衡量可转债的股性,平价则代表可转债的转股价值。通常来说,股市上涨时转股溢价率下降,平价上升,可转债股性增强。由总体走势来看,转股溢价率与平价呈反方向变动。本周前四个交易日股市上涨,最后一个交易日出现大幅下跌,上证综指最终下跌0.81%,加权转股溢价率3月8日从20.88%大幅升至24.93%,平价相应反向变化。

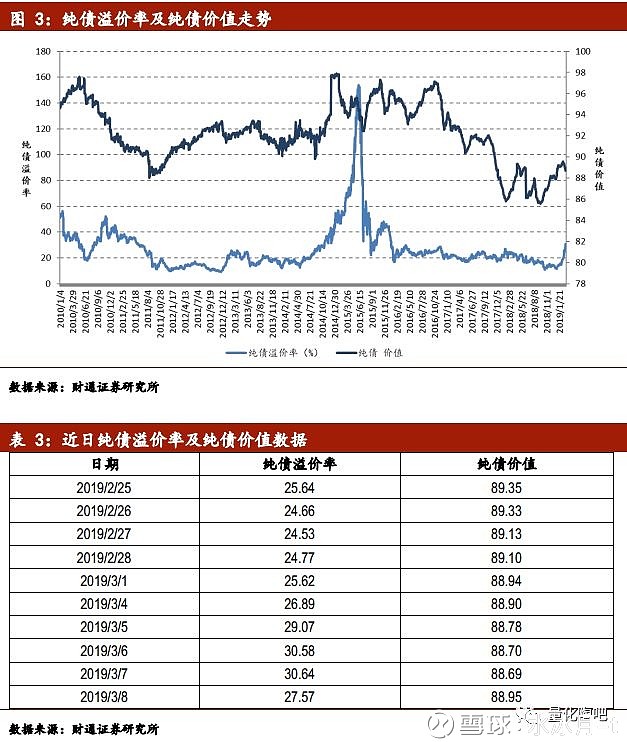

1.3 纯债溢价率

纯债溢价率衡量可转债的债性,通常与转股溢价率呈反方向变动关系。2015年牛市期间,由于可转债股性显著大于债性,纯债溢价率达到历史高点。随着2018年股市下跌,可转债债性逐渐加强,纯债溢价率下降,表现出较好的抗跌特性。本周股市先维持上涨后反转大幅下跌,本周纯债溢价率突破了30%,最后一个交易日回归27.57%,总体而言近日来可转债股性增加、债性减少。

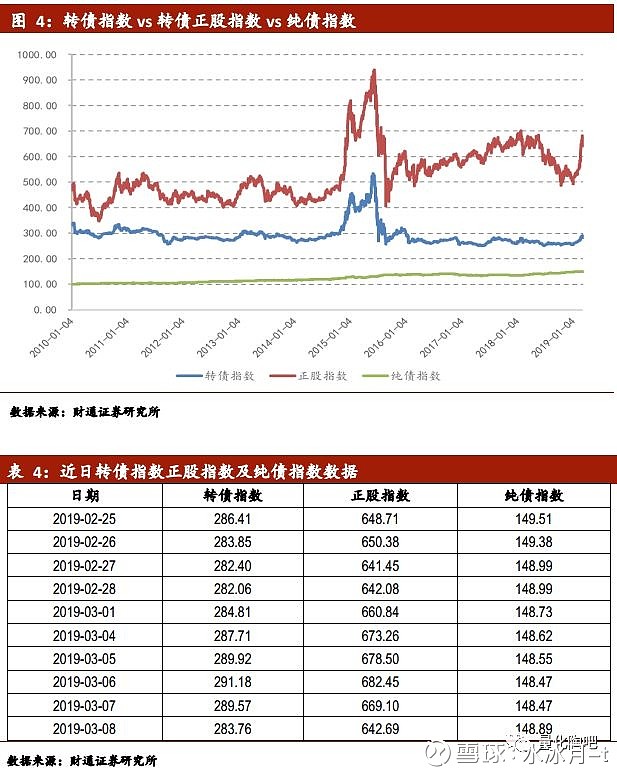

1.4 转债、正股、期权、纯债指数

为了更好的研究转债的股性以及转债相对正股波动的变化,财通金工编制了转债正股指数供投资者参考。如下图所示,从2015年底开始,两个指数分化较大,转债相对正股价格波动较小,而纯债指数的变动则极其平缓。本周转债指数、正股指数总体上升,但于3月8日出现反转,纯债指数总体小幅下降。

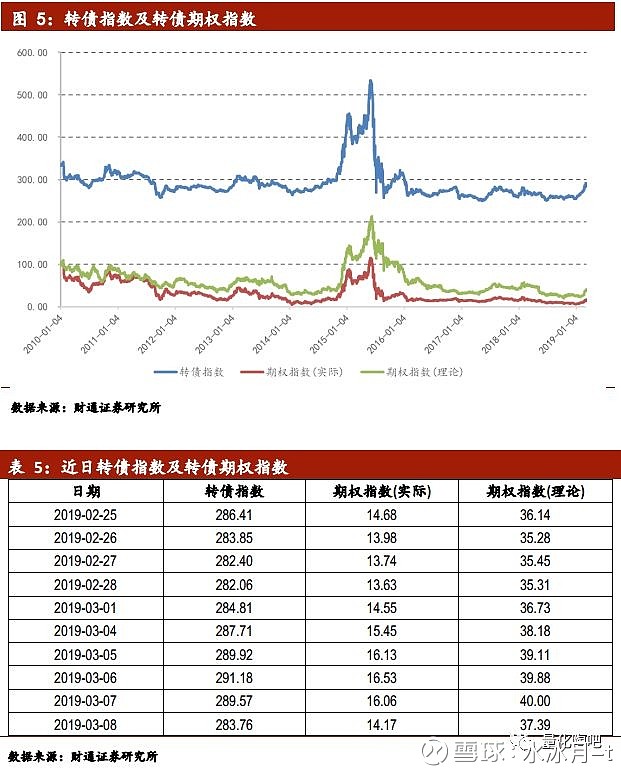

用简单的成分定价法定价可转债时,转债价格可拆分为债底和期权价值的组合。我们用BS模型计算的转债内涵期权价值编制了转债理论期权指数,用转债价格减去债底作为转债的实际期权价值并编制了转债实际期权指数。

总体而言,理论期权指数高于实际期权指数,且转债指数与转债期权指数总体走势趋同。本周转债指数、实际期权指数与理论期权指数总体上升,但于最后一个交易日出现反转。

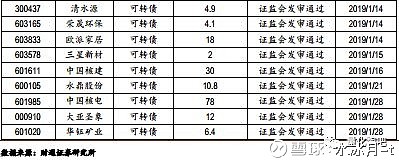

2 待发行转债情况

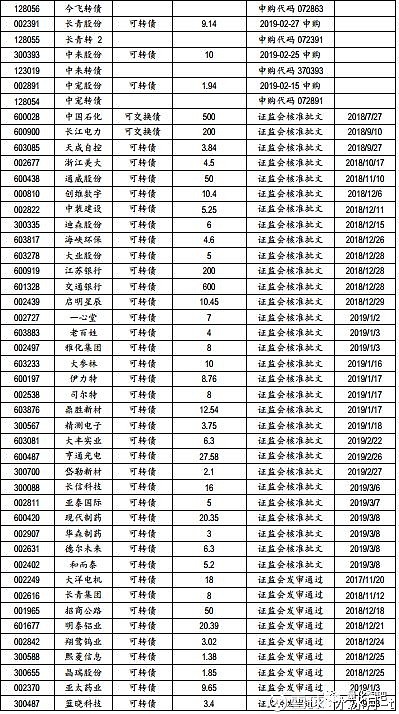

截至2019年3月8日,待发行可转债共计239只。尚荣转债于本周上市,发行规模为7.5亿元。目前,已发行但未上市的可转债数量众多,已达到十六支,总发行规模达到580.85亿元,其中浙商证券、绝味食品和视源股份的可转债将于下周开始申购。目前证监会已核准批文的可转债共30支,证监会发审通过的可转债共18支,其余175家仍在排队。

本周可转债及可交换债最新进度变化包括:

n浙商证券、绝味食品、视源股份、中鼎股份和拓邦股份公司的可转债公布了申购计划。

n长信科技、亚泰国际、现代制药、华森制药、德尔未来与和而泰公司的可转债获证监会核准批文;

n道道全公司的可转债本周通过股东大会;

n家家悦、海思科、天目湖和天汽膜公司的可转债通过董事会预案。

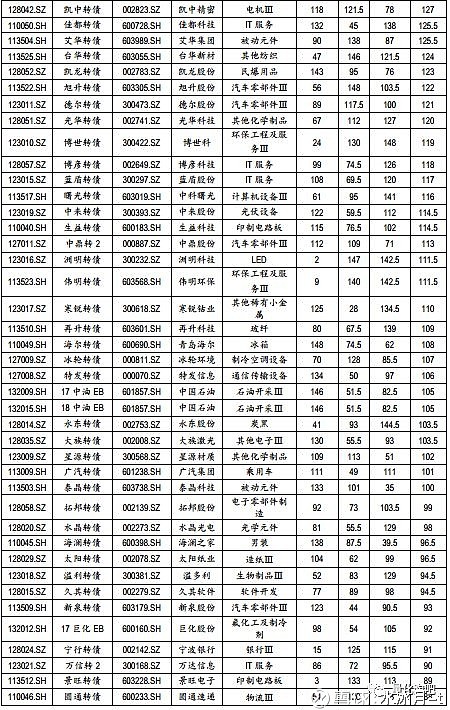

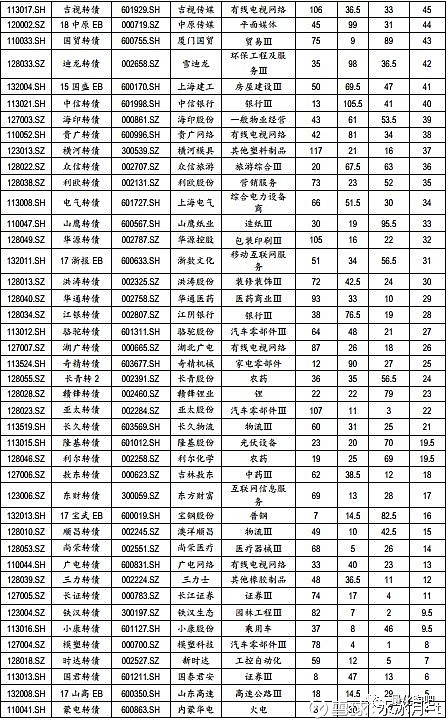

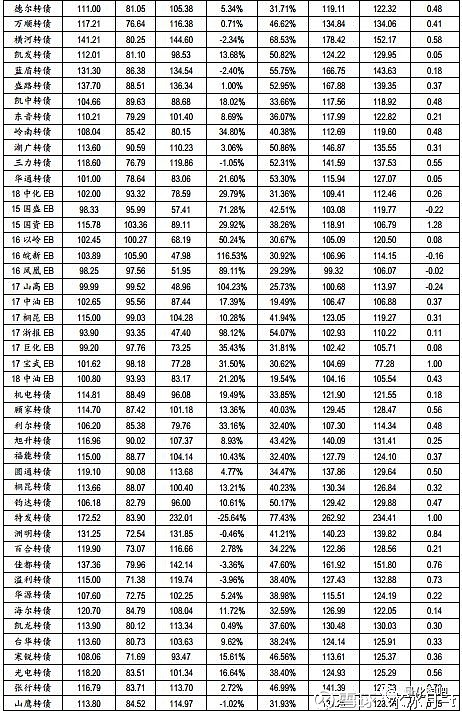

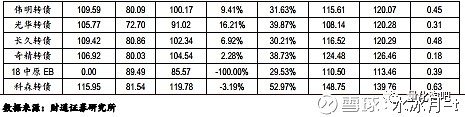

3 各行业已发行可转债数据统计

为了更好得研究和对比可转债对应正股的投资价值,财通金工根据每周最后一个交易日的正股相关指标对正股进行打分和评价。根据正股评分结果,本周正股最具投资价值的三支转债分别为顾家转债、道氏转债和雨虹转债。

4 转债条款触发情况

4.1 下修

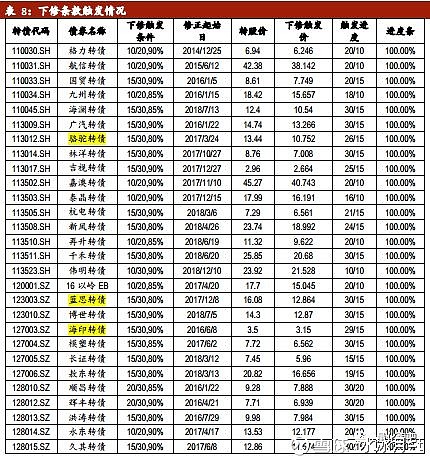

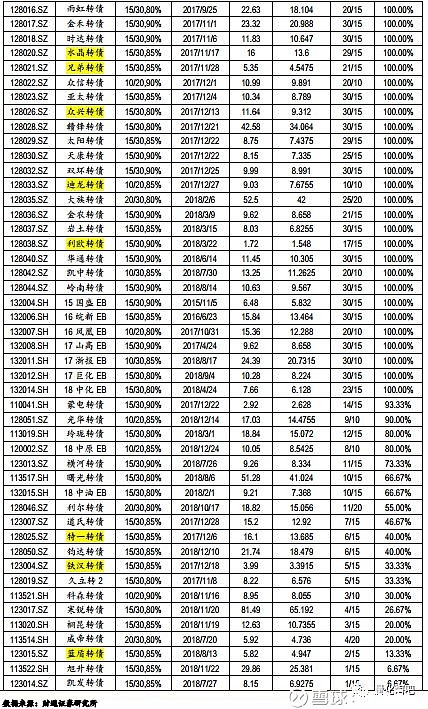

直至本周,有触发下修条件进度的可转债累计76支,其中已完成进度的共62支。2018年以来已完成过下修的转债共56支,其中江银转债和蓝标转债已完成两次下修,天马转债处于建议下修进程中。下图标黄部分为2018年以来已经完成过下修的转债。

4.2 回售

直至本周,触发回售条款的为格力转债,进度为86.67%。

4.3 强赎

本周由于股市的大幅上涨,较多可转债触发强赎。本周有触发强赎条件进度的可转债共计十二支,其中三一转债的强赎已达100%触发。

5 转债回售收益率情况

直至本周,可转债回售收益率排名前三的可转债分别为辉丰转债,洪涛转债和模塑转债,对应的回售收益率分别为8.87%,4.94%和4.55%。随着市场回升,回收收益率总体下降,转债中回售收益率为正的共计21支,相比上周有大幅下降。

6 转债理论价格

对已发行可转债的理论价格进行计算,统计得出,若以BS模型所得解析解为转债理论价格,则在131支转债中价格被低估的转债共127支。根据财通金工计算的理论价格,被低估的转债共128支。本周转债价格低估程度增加,整个转债市场的市场价格总体低于理论价格。其中泰晶转债、吉视转债、金农转债及湖广转债等市场价格低估最为严重。

7 转债组合推荐

7.1 低估值组合

本周低估值组合如下:

注:上表中的“低估值”由财通金工的排序差值模型确定。

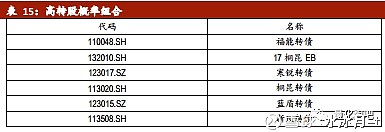

7.2 高转股概率组合

本周高转股概率组合如下:

注:上表中的转股概率由财通金工模型确定

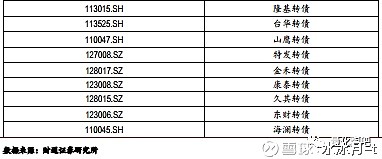

7.3 财通金工推荐组合

本周财通金工推荐组合如下:

注:财通金工推荐的组合是由三因素打分模型得到,其中三因素分别为:估值、盈利能力及转股概率。

本文内容来自于

证券研究报告:《金融工程:转债热度不减,轮涨现象明显》

发布时间:2019年3月11日

法律声明

根据《证券期货投资者适当性管理办法》(2017年7月1日正式实施),本订阅号发布的观点和信息仅供财通证券专业投资者参考,完整的投资观点应以财通证券研究所发布的完整报告为准。若您并非专业投资者,请勿订阅或转载本订阅号中的信息。若您并非财通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资参考信息”,而非具体的“投资决策服务”。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以有关正式公开发布报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。本资料接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,信息发布人不对任何人因使用本订阅号发布的任何内容所引致的任何损失负任何责任。