行业逻辑:

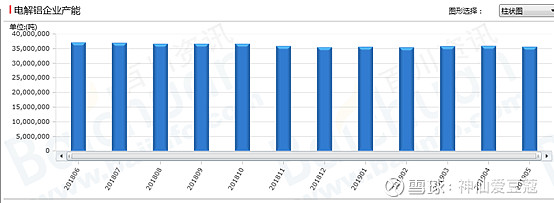

1、行业年度总产能

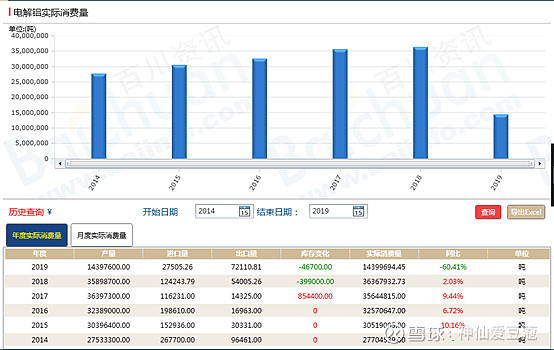

2、行业年度实际消费量

铝年度产能和消费:

产量在经过17年高增长后在18年开始萎缩,但是铝的消费仍然保持增长态势,并且近半年的库存减少主要是由于供给端下降导致的被动去库存。

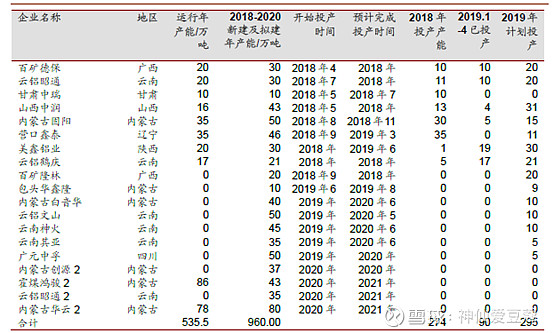

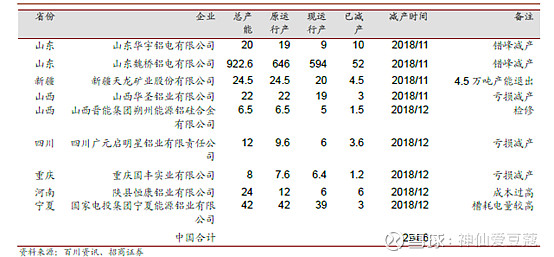

3、新增和淘汰产能(未来几年的)

增产:

18年完成增产274万吨,19年预计增产295万吨

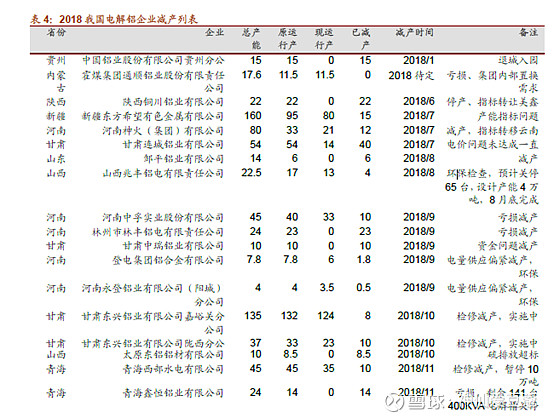

减产:

其中18年已经完成减产294万吨,19年目前已经减产83.4万吨,比同期增产数额相差不大。所以可以理解为18/19年的产能规模变化不会太大。

4、消费结构

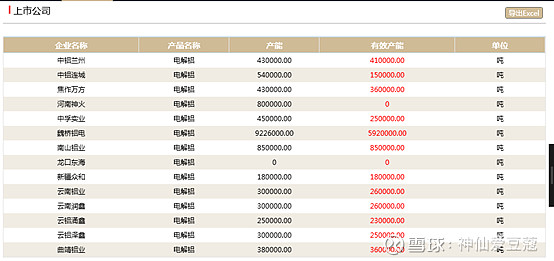

5、上市公司情况和产能

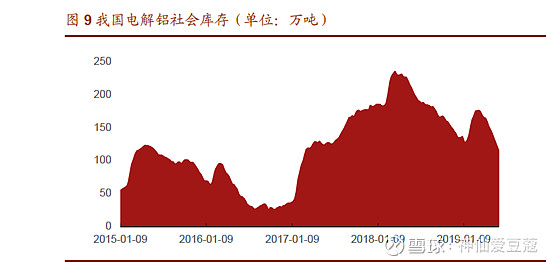

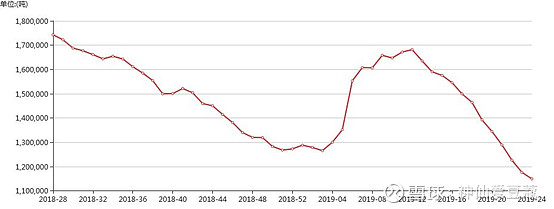

6、工厂库存

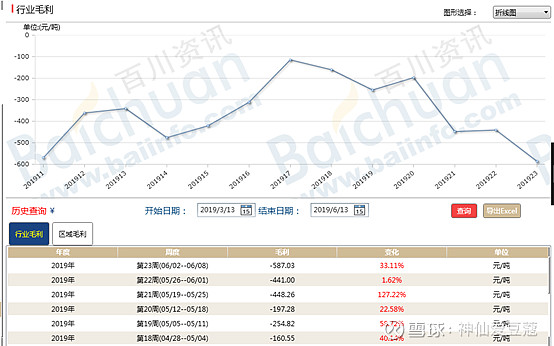

7、近一年行业毛利

个股:

(1) 中国铝业:主营铝的贸易、电解铝、氧化铝。营业占比分别是:58.4%、21.64%、16.87%。

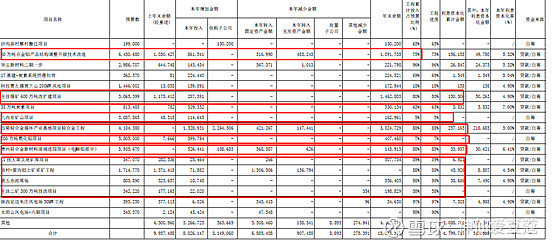

简单的财务指标:货币资金:213亿比去年减少87亿,流动资产/总负债:44%比去年的51%减少7个百分点左右。商誉为35亿比去年多14亿。

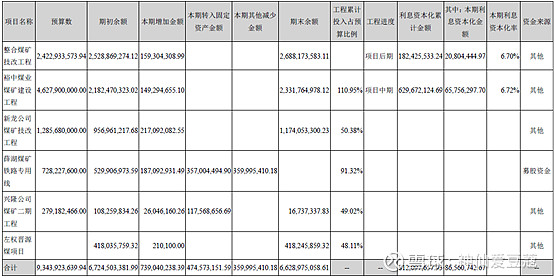

现有产能:

未来的建产情况:扩产项目主要是矿山和氧化铝方面的项目,电解铝相关比较少。

(2) 云铝股份:主营电解铝和铝的加工产品。主营占比95.4%。

简单的财务指标:货币资金:43.89亿比去年增加1.77亿,流动资产/总负债:35%比去年的41.2%减少6个百分点左右。商誉为零。

现有产能:

未来的建产情况:在建项目已经累计投入112亿元。

(3) 神火股份:主营是煤炭开采和电解铝的冶炼。其中煤炭占比21.63%,电解铝占比64.35%。

简单的财务指标:货币资金:91亿比去年减多3亿,流动资产/总负债:40%比去年的39.3%减少0.7个百分点左右。商誉为0.24亿比去年多0.76亿。

现有产能:氧化铝80万吨/年,电解铝146万吨/年,氢氧化铝10万吨/年

未来的建产情况:在建项目主要是煤炭相关,铝相关的没有。

总结

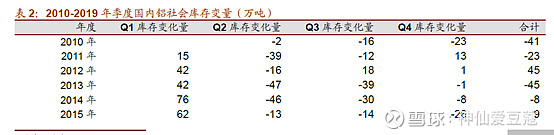

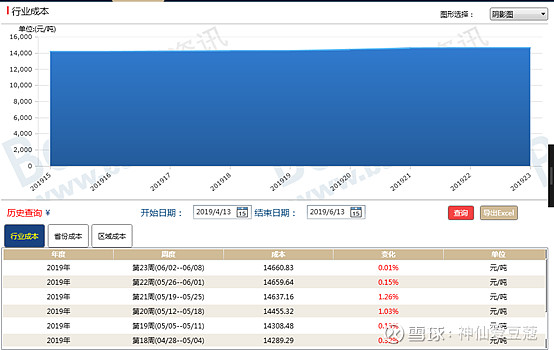

近年来电解铝的产能规模变化不大,在16年开始由于供给侧改革作用下使电解铝的库存达到了历史低点到了30万吨左右,由于各种政策压力,小厂出清、铝的库存和价格居然同时保持在增长。从此铝价在17年到达高点后一路向下,目前按照市场价格来算的话,行业电解铝的平均成本在14000元/吨左右,现在行业仍然处于亏损状态。18/19年在新增产能和减少的产能基本保持动态稳定的条件下,说明现在企业在主动收缩产量被动去库存,2季度已经远超预期去了60万吨的库存,去库存有望加速。

上游方面:氧化铝虽然短期有缺口,价格能保持稳定,但是6月份以后进口增加7-8月复产会导致供应过剩。

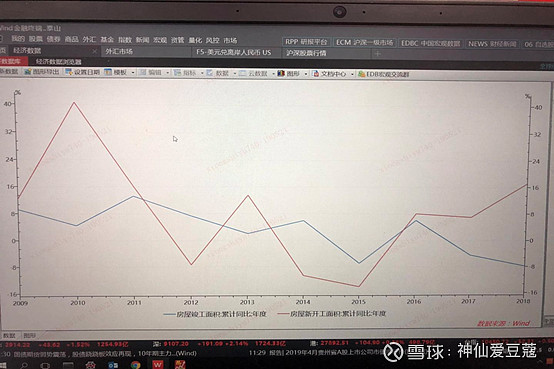

下游方面:下游消费大头主要是汽车、房地产、电力。

发改委最近对汽车的政策越来越密集,并且在汽车行业现在处于寒冬的情况下会有一定的刺激左右,目前来看会对汽车行业的需求有带动。

房屋竣工面积数据滞后于开工面积数据2年左右,15年-18年开工数据增长较大,所以预测房屋竣工面积增加后对铝的需求会增加。

上游供应增大,电解铝的成本降低,下游需求上升,电解铝价格和产量增加,使铝的拐点景气度上升

上市公司的数据分析:18年上市公司中,除了中国铝业扣非保持微利意外,其他的都是大幅亏损。且从历年报表看,18年都是出于产能收缩状态,神火处置资产来回笼资金,焦作万方和云铝大量提及资产减值来应对风险。但是总体的流动资产/总负债的比率保持在40%上下,货币资金保持稳定。关于扩产规划中,云铝的项目最多,扩张更加明显,而且他是水电铝,成本更低。