复星国际跌久了,伤了多少人的心。@萧兄 与@价值at风险 的文章火了,我也断断续续拿复星一年多,但一直未重仓,今天这价位与阶段却想多用几张图表说明价值,并打算用组合$港股三好实盘组合(ZH817676)$加仓复星国际。

商业模式

段永平说选股首先要理解商业模式,不理解的就别看了,复星太复杂了,胜率与透明度不高,赔率高,大部分人别看了,我采取适度分散策略。复星国际商业模式就是投资炒股的,后来才做了些产业运营并初有成效。

理解这个,认同这个,才能认同复星的融资与二级市场的过分精明,但精明并未损公司利益,只损了已出局的中小股东利益,甚至二东家的利益(未确定)。

复星投资成绩相当出色

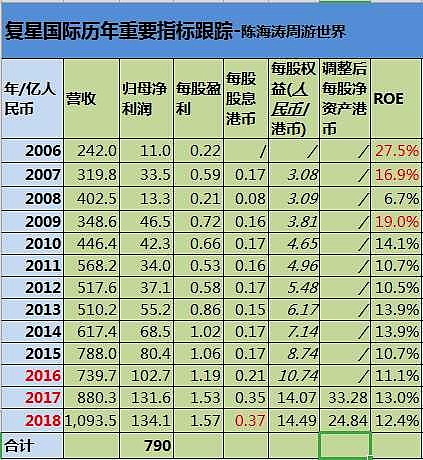

理解复星商业模式是投资为主后,来衡量一下,13年来的现金流、融资1579亿,投资1449亿,钱投出去了,没干坏事。

投资得到了什么?

付出: 计息欠款1861.4亿-现金1063.2亿,约等于净负债800亿,

得到: 2500多亿合营、联营、可供出售、公允价值浮动的金融资产。

市值800亿,都是人民币,划不划算?

投资组合里面是什么?

这个年报有详细介绍,好多,包括青岛啤酒、亚特兰蒂斯、办公楼、葡萄牙保险、BCP葡萄牙最大银行、复星医药等。

有些人总纠结利润与分红,现在也还不错,从2016年释放利润,且与经营活动现金流已匹配。

分红也上来了,股息率已3.7%,但未到收获期,老郭野心太高,要万亿公司,还得投入与运营,未到大量投资退出阶段。

以上说了商业模式与实效。

利润真实吗?

复星利润是不是看不懂?

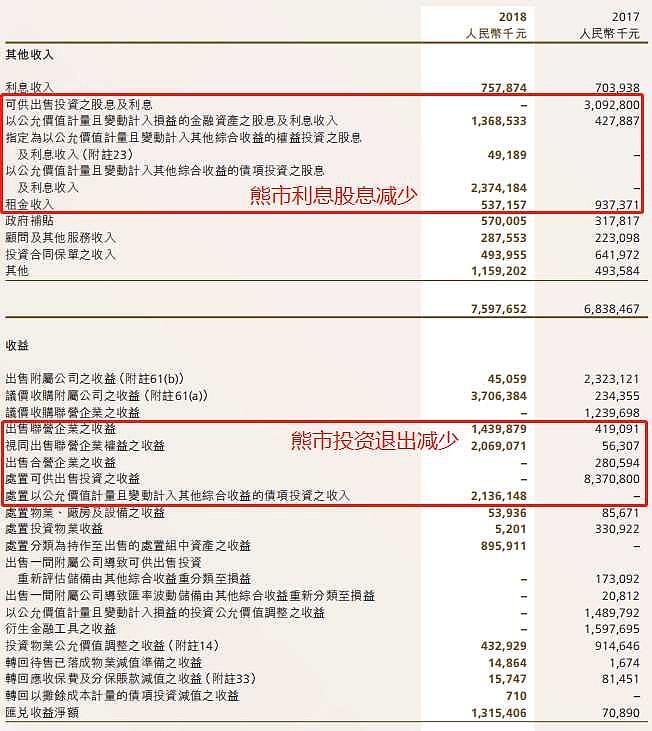

那是你没看完几百页年报,我看完了,举例2018年利润为什么增长少?主要是开支延续增长,其他收益却跌了。

其他收益则与熊市相关,改年牛市则会大涨:

三,大股东问题

只挑商业模式、利润波动与大股东三个核心说。

老郭与三股东把二股东梁信军复星国际控股的股份收了,老郭持股复星国际上市公司已超60%,这太独了,减分。

这是复星最大风险,所以不要重仓,但也不绝对是问题,一股独大的上市公司多了,如恒大、融创、碧桂园。

其余方面不说了,$中国平安(SH601318)$从2008年到2014年也被人骂了多年。