这是分享在@大湾区价投俱乐部 金融学堂群的表格。

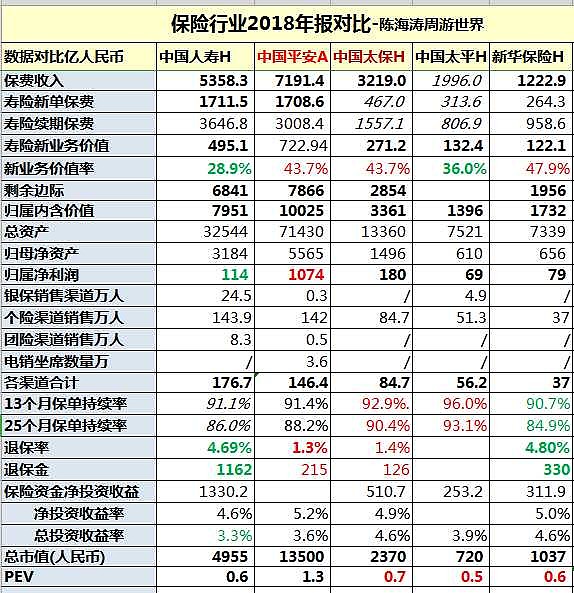

本人直接用新业务价值率和退保率排除中国人寿、中国太平和新华保险。

新业务价值率低一般表示含金量低的银保渠道占比高和个险渠道代理人销售能力差。

退保率高表示银保渠道占比高,中国人寿一年1000多亿退保金,超过一年寿险新单的一半,新华保险一年330亿退保金,超过寿险2018年新单,还能谈什么利润与运营费差呢?

也看13和25个月保单继续率,这方面平安一般,这个可能跟个险渠道保单的性价比有关系,原因较多吧。

以上定性定量分析以后,再看pev与利润等,看中国平安优秀(同意山神打98分),中国太保也不错(同意山神打75分),否则内涵价值释放利润就难,没费差与死差收益,其他几家往往年年靠股市及利差与准备金调整,利润薄又波动大。

@流水白菜 @南海飞鹰2012 $中国平安(SH601318)$@山行 @心静如水_容大 @潜龙在渊 @草帽路飞 @今日话题

全部讨论

岭南之南2019-05-26 23:20太保H的市值不对吧

陈海涛周游世界2019-04-07 07:22也有道理,行业整体低估

堡鲨2019-04-06 11:14感谢整理!

新华和太平的战略调整后,新业务价值率太平的提升空间较大,同时退保方面新华的改善空间较大,未来两者的营运偏差将会边际改善,净利润增长将会更加稳定,驱动pev提升。

人身险这个行业在一个快车道上,比较平庸的公司在一个非常低的估值,也是有投资机会的。

陈海涛周游世界2019-04-02 22:05假设稍有不同,主要是死差(发病率军)平安较保守。其余投资收益率和折现率基本相同。

动物园看守2019-04-02 22:01请教一个问题,各保险公司的剩余边际/新业务价值/内含价值等数据放在一起对比时,也还要考虑各个公司的这些指标计算方法是否是一致的,而这个每家公司只是公布了一个计算结果而已吧。同样是新业务价值、剩余边际,人寿和平安含金量也会不同吧,否则为啥利润一致释放不出来啊..

霜天lphj2019-04-02 16:47非常棒的数据,不过把保费收入/市值,寿险新单保费及新业务价值/市值。评价的结果感受不同。就像不同水电上市公司一元市值对应发电价值。

虚帅居士2019-04-02 09:04还是平安优秀

南山之路2019-04-02 08:55保险行业上市公司对比,中国平安优势还是比较明显的