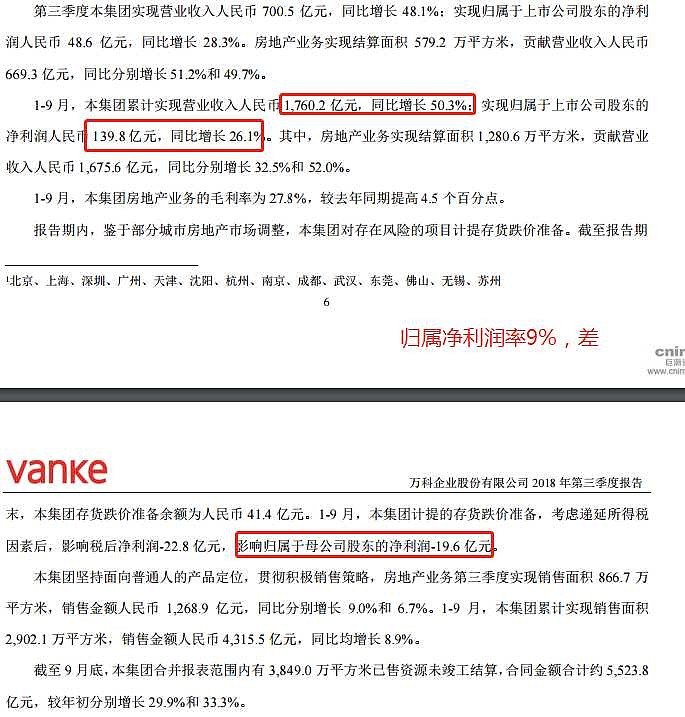

万科发布2018年第三季度报告显示,1-9月万科营业收入1760.22亿元,同比增长50.32%,归属于上市公司股东的净利润139.85亿元,增长26.09%;加权平均净资产收益率上升0.51个百分点达10.04%。

其中,房地产业务实现结算面积1280.6万平方米,贡献营业收入1675.6亿元,同比分别增长32.5%和52.0%。1-9月,万科房地产业务的毛利率为27.8%,较去年同期提高4.5个百分点。

第三季度万科实现营业收入700.5亿元,同比增长48.1%;实现归属于上市公司股东的净利润48.6亿元,同比增长28.3%。房地产业务实现结算面积579.2万平方米,贡献营业收入669.3亿元,同比分别增长51.2%和49.7%。

万科称,报告期内,鉴于部分城市房地产市场调整,万科对存在风险的项目计提存货跌价准备。截至报告期末,万科存货跌价准备余额为41.4亿元。

销售方面,房地产业务第三季度实现销售面积866.7万平方米,销售金额1268.9亿元,同比分别增长9.0%和6.7%。1-9月,万科累计实现销售面积2902.1万平方米,销售金额4315.5亿元,同比均增长8.9%。

截至9月底,万科合并报表范围内有3849.0万平方米已售资源未竣工结算,合同金额合计约5523.8亿元,较年初分别增长29.9%和33.3%。

累积的已售未结算金额5523.8亿元!

因为万科负债率很低,资本化率不变的话,或不逆周期大举拿地的话,试试把财务费用恢复按去年的13.3亿计算,今年前三季归属净利润为192.4亿元,那归属净利润率就有10.9%了,这个数字对同行才有参考意义。

即行业毛利率上升中,净利润率也上升中。

另外,

万科有可能在隐藏利润,在做烂业绩,少结算面积,隐藏利润。

但是万科相比以前进步也不大,只是结算净利润率退步这么明显,是特殊原因的。

感觉这个公司的利益跟小股东的利益已经不一致了。