恒大这次主要是结算的营收3003.5亿特别高,所以已售未结算金额大幅减少,碧桂园上半年才结算了1318.9亿,恒大业绩发布会上做了些解释:

现在很多地产商,卖了一大半是别人的,反正这项目你挂我的名字,卖完了以后,规模弄得挺大的,但是那个东西你算权益没有。现在统计的时候,有一个叫房地产的流量表,流量表是什么?就是你挂谁的都行,你挂上去了,反正算你的。还有一个叫房地产的权益销售量,我们是很高的,因为我们的项目都是我自己的,我卖出去的,我卖出来是我的利润,所以我卖5000亿,我能结算3000亿出来,那有的公司卖了差不多1万亿的才交1000亿的楼,东西是别人的,不是你的。

以下是我对比恒大跟碧桂园的一些关键数据:

恒大的优点是土储多,成本低,土储平均成本才1683元每方,项目大,分期开发,利润率高。

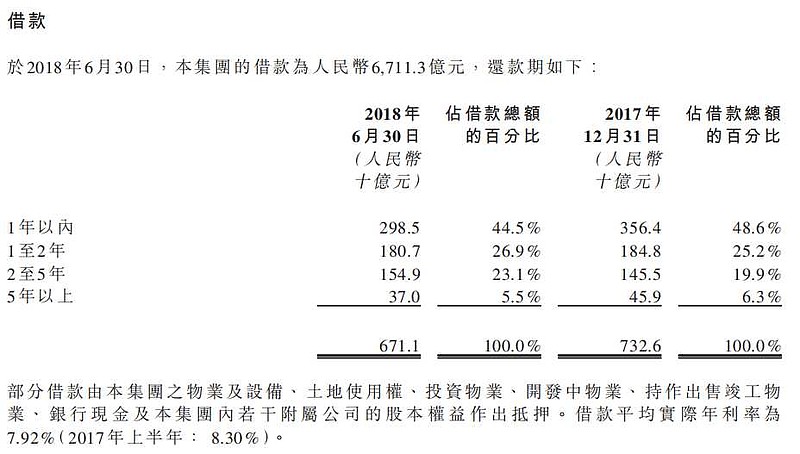

缺点是负债率降了些,但还是很高,因为去年引入了战略投资,倍增了净资产,显得净负债率下降,其实有息负债还有6711亿,今年的短期有息负债还有约3000亿。

已售未结算收入才1765.3亿,对比万科碧桂园很少了,利润基本释放完毕,明年利润后劲应该不如碧桂园了。

是恒大结算太快,还是碧桂园万科等结算太慢?

结合当初战投入股的分红条件与回A背景,是不是恒大有意尽快释放利润?

不过我本人认为中长期看,恒大的性价比已经不如碧桂园。

总体来说地产股的估值还是偏低的,毕竟地产股赚的钱也是真钱。

$中国恒大(03333)$

$碧桂园(02007)$

$万科A(SZ000002)$

全部讨论

陈海涛周游世界2018-10-05 20:03对,你这样描述更准确。

董翔2018-10-05 17:23上文已售未结的数据其实是预收款,预收款和已售未结数据不一样,到账了才算预收款,未到账的(比如迟迟不到账的商业贷款)算已售未结而不算预收款。已售未结一般是并表口径的,也就是不包括联营合营公司的。碧桂园2018年中期的已售未结合同销售是7100亿,不包括联营合营,和其预收款的4694.9差别有些大。$碧桂园(02007)$

陈海涛周游世界2018-08-30 13:43谢谢军长点评,这些数据只是某几个维度,不能构成完整的判断。

裁缝炒股2018-08-30 12:30恒大是地产股 行业的运作效率非常高。 去搞科技产业市场不一定会认可。 还是按照地产行业给予估值比较合适。

盈利能力上恒大可能干啥都没有地产强,搞新能源汽车,还是高端的,盈利是不现实的。 高端汽车没有几个企业是盈利的。

AlfredPengg2018-08-30 12:21恒大去年怎么做的假账?

偷米_天象2018-08-30 11:57买内房后对我最大的影响是知道要结合企业运营的实质看报表。。光看死的报表是不行的,就那几个数据,打比方吧,报表像是照片,照片和真人有时候会差很多。

财爸2018-08-30 11:42恒大只看军长,其他略过

二營長2018-08-30 11:37保留样本,认识呆会计,才能远离呆会计 $碧桂园(02007)$ $中国恒大(03333)$

花满楼0062018-08-30 11:29军长每天面对那么多呆子,也真难为你了