阿波罗医疗控股:巨大的投资机会

2021 年 9 月 9 日下午 3:20 ET Apollo Medical Holdings, Inc. (AMEH) $阿波罗医疗控股(AMEH)$ $Cano Health(CANO)$

概括

AMEH 为以增长为导向的投资者提供了绝佳的机会。按年化计算,过去 5 年每股收益增长 20.70%,销售额增长 73.20%。强劲的盈利能力(营业利润率为 14.96%)和干净的资产负债表(流动比率为 3.70,长期债务权益比率为 0.46)令人印象深刻。自 6 月份标准普尔小盘 600 指数成立以来,AMEH 越来越受到机构投资者的关注。我认为,由于客户群的增加(今年估计为 77%),收入/收益增长将加速,而市场低估了这一潜力。

编者按:Seeking Alpha 很荣幸地欢迎 Justin J. Lee 成为新的贡献者。成为 Seeking Alpha 贡献者并为您的最佳投资理念赚钱很容易。活跃的贡献者还可以免费访问 SA Premium。

盖蒂图片社的好旅/DigitalVision

投资论文

Apollo Medical Holdings (纳斯达克股票代码:AMEH)是一家市场领先的以医生为中心的医疗保健管理公司。我相信 AMEH 的收入和每股收益增长将加速,为增长型投资者提供诱人的投资机会。AMEH 提供了一个有趣的投资机会,因为:

他们的会员增长将转化为强劲的收入/每股收益增长。这种增长潜力目前被市场低估。拥有大量现金和低债务的强劲资产负债表将促进持续增长。积极的机构交易趋势将进一步提振股价。

卓越的商业模式和收入/盈利增长

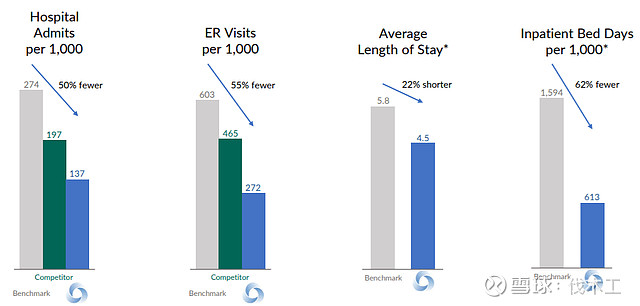

AMEH 基本上是 1) 在一个平台上将所有相关方(付款人、医生和患者)连接在一起,2) 提供数据/技术驱动的解决方案,使医生能够提供高效的护理。他们是这种商业模式的先驱,该模式及其效率在下图中得到了很好的展示。

资料来源:AMEH 投资者介绍

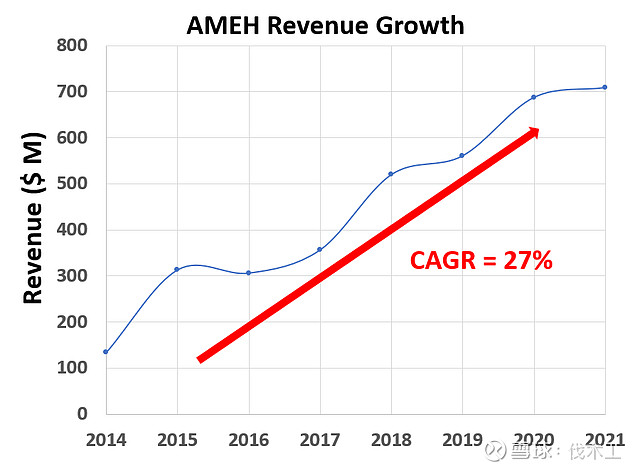

这种商业模式的新颖性和优势体现在公司令人印象深刻的增长率上。过去三年,年化收入增长17.55%,EPS增长20.3%。这些都是了不起的数字,尤其是与同行同期的平均收入增长 (5.58%) 和每股收益增长 (-0.55%) 相比。下图显示了 AMEH 令人印象深刻的收入增长历史。

资料来源:作者使用 SEC 文件中的数据创建的图表

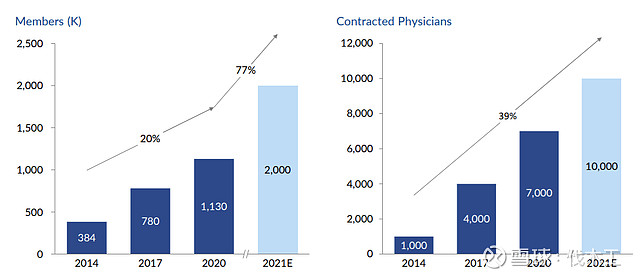

尽管过去的收入/盈利增长令人印象深刻,但我相信市场仍然低估了他们的增长潜力,收入和每股收益增长将在不久的将来加速。原因很简单——他们的客户群正在迅速增长。从 2014 年到 2020 年,会员人数每年增加 20%,预计到 2021 年会增加 77%。这种会员人数增长的影响将很快达到顶线和底线,在不久的将来及以后转化为股价上涨。同期,签约医生的数量每年增长 39%,这将确保医生网络能够支持不断扩大的患者群。下图展示了这些趋势。

资料来源:AMEH 投资者介绍

此外,AMEH 在过去 4 个季度(过去 8 个季度中有 6 个季度)每季度的每股收益都超过了市场普遍预期,收益比预期高 26%。这种收益出人意料的趋势将对未来每股收益的估计产生积极影响,因此,分析师将给出积极的价格目标分配。

来源:作者使用 Seeking Alpha 的数据创建的图表

强大的盈利能力和资产负债表

盈利能力强劲并不断改善。目前,EBITDA 利润率和利润率分别为 17.42%(行业中位数:5.99%)和 7.42%(行业中位数:-1.59%)。运营产生的现金是衡量小型成长型公司生存能力的关键指标,为 6,487 万美元 (TTM),而行业中位数为 - 1,494 万美元。这些措施清楚地表明了商业模式的实力和有效性公司管理层的情况。

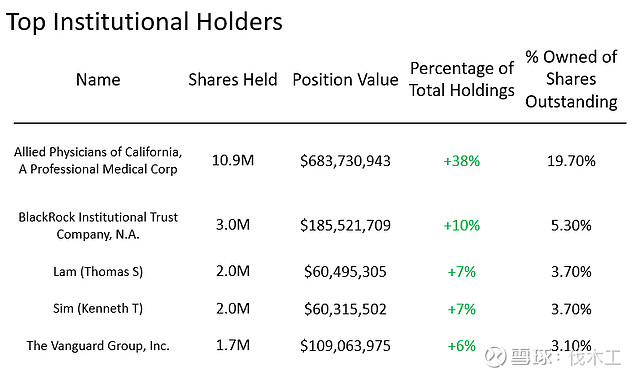

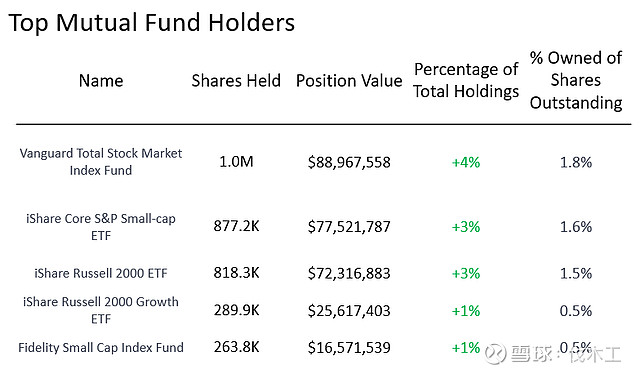

H 最近被纳入标准普尔小型股 600 指数,这对股价产生了积极影响。下表为机构投资者/共同基金交易记录。从表中,读者可以看到几只指数基金(例如 iShare Russell 2000 ETF)已经开始将 AMEH 添加到他们的投资组合中。

资料来源:CNBC 和盈透证券

内在价值估计

我使用 DCF 模型来估计 AMEH 的内在价值。在估算中,我使用 EBITDA 作为现金流量代理,并将当前的 WACC 5.9% 作为贴现率。对于基本情况,我假设未来 5 年的 EBITDA 增长率为 29%(当前寻求 alpha 估计)(最终价值为零增长)。对于看涨和非常看涨的情况,我假设 EBITDA 增长分别为 35% 和 45%。

估计显示,在看涨和非常看涨的情况下,AMEH 的内在价值分别为 107.66 美元(上涨 23%)和 127.73 美元(上涨 46%)。因此,假设 AMEH 成功地将患者 77% 的增长转化为收入/收益,我完全希望他们能做到,我相信未来几年 AMEH 的股票将上涨 20% 至 40%。

价格目标上行空间基本情况87.10 美元0%看涨案例107.66 美元23%非常看涨的案例127.73 美元46%用于价格目标估计的假设和数据总结如下:

WACC:5.9%EBITDA 增长率:29%(基本情况)、35%(看涨情况)、40%(非常看涨情况)当前 EBITDA:1.24 亿美元当前股价:87.45 美元(09/08/2021)税率:30%

风险

高估值可能带来下行风险。目前 62.67 的市盈率和 280.98 的 P/FCF 肯定处于高位。然而,当前的收入/盈利增长轨迹、强劲的资产负债表和卓越的商业模式证明了高估值是合理的。

目前患者集中在加利福尼亚州,持续增长将需要 AMEH 扩展到其他地区。他们的商业模式尚未在沿海各州以外得到广泛测试,随着公司的扩张,这可能会挑战增长,并且必须根据其他州的法规进行调整。

提高利率可能会对未来增长的资本可用性和可负担性产生负面影响。由于美联储前所未有的宽松货币政策,当前利率处于历史低位。这种低利率不会永远持续下去,美联储减少注资可能会给市场带来流动性问题。然而,鉴于其强劲的资产负债表,AMEH 应该能够在市场收紧中度过难关。

最后,经济放缓通常比其他市场对成长型股票的影响更大。这些趋势是在 6 月下旬和 7 月中旬观察到的。近期潜在的市场回调(每个人都在期待)可能会导致 AMEH 的股价下跌,但我预计它们的长期增长轨迹将保持不变。

结论

我相信 AMEH 是一项不错的投资,有 20% 到 40% 的上涨空间。他们迅速扩大的客户群应该会推动显着增长。这种增长潜力,加上强大的资产负债表和行业领先的商业模式,将推动盈利能力向前发展。机构交易的增加也将对股价产生积极影响。目前估值偏高,近期经济可能放缓,可能存在风险,但潜在的上行大于下行。事实上,在我看来,AMEH强大的利润率和增长潜力实际上被当前市场低估了。

Cano Health 进入德克萨斯州里奥格兰德河谷

三个新的医疗中心扩展了 Cano 医疗保健模式,以支持南德克萨斯州的会员访问、医疗质量和健康

新闻由

2021 年 9 月 9 日,美国东部时间 16:00

分享此文章

迈阿密,2021 年 9 月 9 日/美通社/ -- Cano Health, Inc. (“Cano Health”)(纽约证券交易所代码:CANO)是一家领先的面向老年人和服务欠缺社区的基于价值的初级保健提供商,今天宣布开设三个新的德克萨斯州里奥格兰德河谷的医疗中心旨在为患者提供高接触、技术支持的初级保健。

Cano Health 在Harlingen、Edinburg和Pharr 开设了新的 Rio Grande Valley分店,紧随最近在Corpus Christi收购了一家医疗中心,这体现了 Cano Health 在目标市场建立密度和规模的战略。Cano Health 现在在圣安东尼奥和里奥格兰德河谷拥有八个德克萨斯州的分支机构。

“从一开始,Cano Health 的成功就建立在与我们的成员和当地社区的牢固关系之上,” Cano Health 联合创始人、董事长兼首席执行官Marlow Hernandez博士说。“我们已成为该国最大的独立初级保健提供者之一,因为我们从未动摇过我们的总体目标——在与我们的成员和社区建立终身联系的同时,显着改善健康结果。”

“将 Cano Health 的全国性医疗服务平台扩展到德克萨斯州南部尤为重要,”Hernandez 博士继续说道。“里奥格兰德河谷遭受了该国一些最糟糕的临床结果,包括 COVID-19 的高死亡率和对糖尿病等慢性病的控制不佳。我对 Cano Health 在我们欢迎患者时可以产生的影响感到兴奋到我们在南德克萨斯州的最新地点。”

关于佳诺健康

Cano Health 在佛罗里达州、德克萨斯州、内华达州、纽约州、新泽西州、新墨西哥州和波多黎各经营着以价值为基础的初级保健医疗中心,并支持专门为老年人提供初级保健的附属医疗机构,其他市场正在开发中。作为其护理协调战略的一部分,Cano Health 提供复杂、高接触的人口健康管理计划,包括远程医疗、处方上门交付、健康计划、护理过渡以及高风险和复杂的护理管理。

Cano Health 的个性化患者护理以及积极的健康和预防护理方法使其在竞争对手中脱颖而出。Cano Health 不断改善临床结果,同时降低成本,让患者有机会过上更长寿、更健康的生活。Cano Health 主要服务于少数族裔人群(其 80% 的患者是拉丁裔或非裔美国人)和低收入人群(其 50% 的成员有双重资格享受医疗保险和医疗补助)。如需更多信息,请访问www.canohealth.com或www.canohealth.com/investors/。