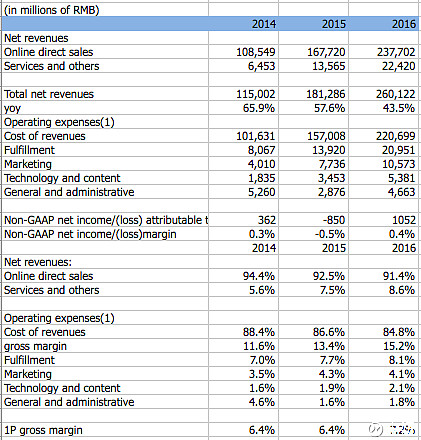

其中自营业务收入2377亿元人民币,服务及其他业务收入224亿元;

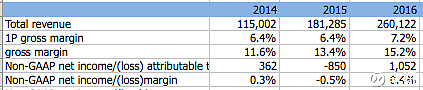

成本及费用方面,2016年综合毛利率15.2%,较上两年继续提升;

截止2016年底,京东全国仓储物流及配送员工8.4万人,2014、2015、2016物流费用占营收比重分别为7%、7.7%、8.1%,呈上升趋势,公司预计物流费用的绝对数额及营收占比均将继续上升,人力成本是该项费用最大的构成;截止目前京东在全国15个城市购买的土地使用权多达390万平方米,用于建设仓储及物流中心;

市场费用占比4.1%;技术及内容费用占比2.1%;管理费用占比1.8%;

假设营收成本全部由自营业务产生,推算得到京东自营业务毛利率7.2%,较上两年上升,但幅度不大。

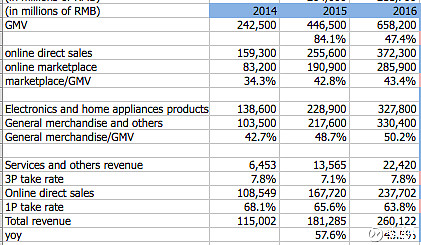

京东2016年GMV 6582亿元人民币,同比增长47%;

京东2016年第三方平台GMV占比提升到43.4%,较2015年的42.8%略有所上升,第三方平台GMV占比上升幅度大幅下降,我分析主要由于第三方商家没有大面积接入京东的仓配服务,物流效率低、配送费高昂所致,京东近期开放物流的战略决策,将间接推动第三方商家销售,提升第三方销售占比,最终实现毛利提升的目的;

此外日百类GMV占比超过3C家电类占比,约为50%,日百类占比持续提升,需要京东商品选择更加多元化,从而提高女性用户占比和用户消费频次,目前来看,女性用户仍然是京东的一大难题;

截止2016年底,共有12万第三方商家加入京东第三方平台,虽然大部分是精选商家,品质相对有保障,但相比淘宝天猫600多万商家,京东的商品丰富度相差太大,对女性用户的吸引力相对淘宝太低,长尾需求一直以来被京东所忽视;

2016年,第三方平台take rate约在7.8%,和前几年相差不大,自营业务take rate 63.8%,较前两年略有下降。

根据年报披露,2016年,京东商城收入2580亿元人民币,运营利润23亿元人民币,运营利润率0.9%;

新业务收入45.7亿元人民币,运营亏损17.8亿元人民币;

新业务主要指京东金融、O2O、保险、技术创新项目及海外业务,伴随京东出让京东金融股权,以及新达达重组,京东新业务亏损可能大幅缩减。

京东集团将出让其持有的所有京东金融股份,相当于京东金融68.6%的股份。京东集团将不再拥有京东金融的法律所有权或有效控制权,京东集团将获得大约143亿元人民币现金,以及在京东金融未来实现累积税前盈利后获得其税前利润的40%。此外,京东集团有权将其在京东金融的权利转换为京东金融40%的股权,预计该交易将在2017年中旬完成。交易完成后,京东金融的财务数据将不再合并到京东集团的财务报表。

2016年4月,京东完成与达达的交易,京东到家成为达达子公司,京东2亿美元现金购买达达新发行股权,完成交易后,京东持有达达47%的股权,截止2017年1月31日,新达达已于68家沃尔玛及139家永辉超市达成合作。

综上,1)京东商城运营利润率0.9%,2)新业务亏损大幅收窄,3)毛利在第三方销售和日百类占比上升作用下继续有上升空间,4)京东物流独立并开放,将加大物流的投入,物流费用占比将上升,一定程度抵消毛利上涨等因素,预计京东2017-2020年净利率将逐步优化,1-3%的净利率水平未来几年将看得到。

小结,从业务构成来看,京东将最前景的金融业务出让,目前就剩下核心电商业务,由于一直以来缺乏技术研发能力和互联网基因,只能通过加大“服务”尤其是物流服务来维持业务的增长和口碑,手段很传统,业务很重,重资产的仓库和设备、繁重的物流人力劳作。加上近期又宣布开放物流,且不说慢了菜鸟好几年,追不追的上不好判断,眼下物流方面的资金投入又将上一个台阶。我认为京东不能和腾讯阿里一类公司一样享受估值溢价,加之电商行业爆发增长期已过,更不能享受高成长公司估值水平。简单做一下测算,京东GMV和收入至少翻一倍,才能实现20亿美金上下的利润,并且还需要花3、4年时间,500亿美金估值得掂量一下。

截止2017年2月28日,京东股权结构如上图,同上年相比,京东的机构持股名单中新增加了沃尔玛,高瓴资本则由上年的2.5亿持股数降低至1.9亿股:

刘强东持股数总计4.5亿股,持股比例15.8%,投票权80%;

腾讯持有京东5.2亿股,持股比例18.1%,投票权4.4%;

沃尔玛持有京东2.9亿股,持股比例10.1%;投票权2.5%;

高瓴持有京东1.9亿股,持股比例6.8%,投票权1.6%。

(iMeigu Fund/李妍,所在机构持有$京东(JD)$ 多次,文章不具任何投资建议。)