标题概括了我对中通一直以来的疑问了。

过去几年,中通市场份额不断提升,2011-2015年市场份额翻倍,目前速递行业增长已过了爆发期,竞争越来越大,同行业利润率受到竞争的负面影响,但中通在市场份额提升的同时,仍能保持运营效率优化,利润率不断提升,运营效率远远高于同行。具体是什么导致了同行业如此大的管理运营效率?

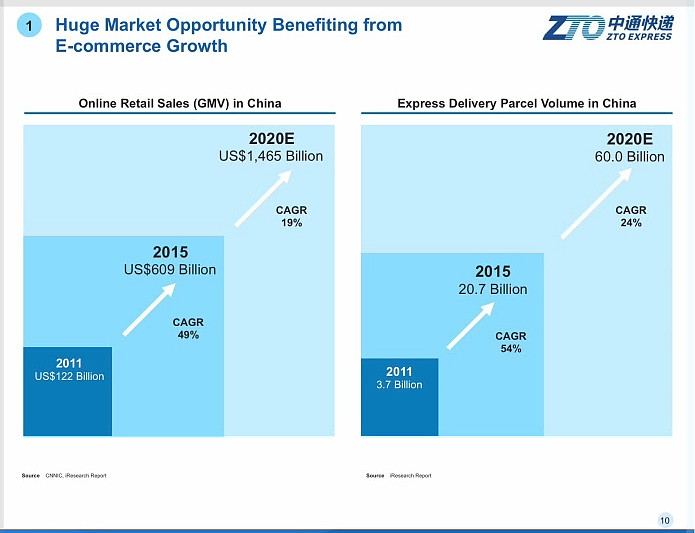

中国速递市场的爆发,很大程度上得益于电子商务的发展,约70%的包裹量源自电商。中国线上零售市场规模(GMV),由2011年的1220亿美元,增至2015年的6090亿美元,CAGR 49%,预计到2020年将达14650亿美元,2015-2020年CAGR 19%;中国快递包裹量,2011年为37亿,2015年为207亿,CAGR 54%,2020年为600亿,2015-2020年CAGR 24%。所以,从大的行业趋势上来看,无论是电商行业还是电商生态拉动下的速递行业,均已过了行业爆发式发展阶段,进入稳定增长期。

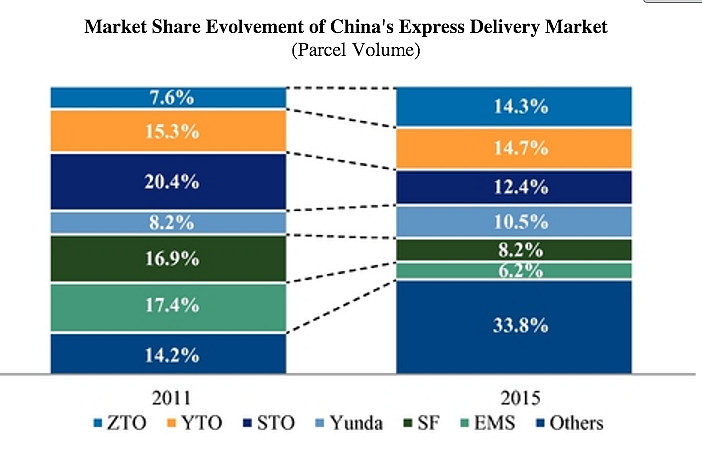

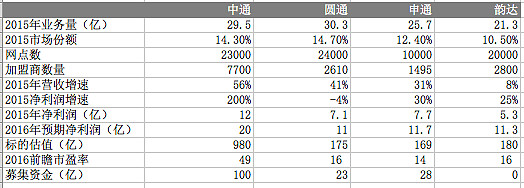

具体到三通一达几家加盟模式的速递公司,目前的业务量居第一的是圆通,2015年30.3亿,市场份额14.7%,中通排名第二,包裹量29.5,市场份额14.3%,申通市场份额12.4%,韵达市场份额10.5%。从上图可以看出,中通的市场份额增加最多,从2011年的7.6%到2015年接近翻番,申通的市场份额被挤压的最明显,从2011年的20.4%,降到如今的12.4%。圆通和韵达的份额基本保持住了,但圆通为此也付出了很大的代价,补贴加盟商,圆通2015年净利润出现了下滑,具体如下图:

网点数方面,目前$中通快递(ZTO)$ 2.3万,$圆通速递(SH600233)$ 2.4万,申通1万,韵达2万,申通的市场份额下降或许和网点数少有直接关联;

营收增速方面,2015年中通营收增速56%,圆通增速41%,申通增速31%,韵达增速8%,中通营收增速明显高于行业增速,并且2016年上半年营收增速继续提高至68%;

净利润方面,2015年中通调整后净利润12亿元人民币,同比增速200%;圆通净利润7.1亿元,同比降4%;申通净利润7.7亿元,同比增30%;韵达净利润5.3亿,同比增25%。在圆通牺牲利润换取增速,或者申通保利润,不断失去市场份额的整体行业竞争环境下,中通不仅市场份额继续提高,而且利润水平也越来越好,多项经营指标明显领先于同行业,这是中通在美上市获得高估值的重要原因;

圆通、申通、韵达2016年的业绩对赌分别是11亿、11.7亿、11.3亿人民币利润,假设2016年中通实现20亿的利润,那么中通、圆通、申通、韵达四家公司IPO或借壳估值,将分别是其2016年的盈利规模的49倍、16倍、14倍、和16倍。中通由于行业的增速较高获得美股市场的青睐,而其他三家公司一方面增速和运营效率略低,另一方面证监会对借壳上市标的资产有估值倍数限制,拉开了中通与其他几家的估值差和融资规模;

按照发行价19.5计算,中通本次IPO募集资金规模高达100亿元人民币,中通和申通募集规模仅为20多亿元,资金储备对未来行业的竞争和整合将产生巨大的影响,这也是中通获得高估值的另一个重要原因。

总结起来,中通的迅猛的增长势头、高效的运营水平、以及超高的融资规模,将为其带来的竞争优势和并购整合可能性,给于市场巨大的想象空间,高达980亿元人民币(145亿美元)的估值里,容纳了中通上市后最乐观的发展预期。然而,为什么同样的模式下,中通能在这几年获得和同行截然不同的经营成果,这仍然是一个疑问。早期,中通可能通过低价策略抢占了一定市场份额,但竞争格局到今天已发生很大变化,中通的增长和效率仍能同时提升,一定有其管理上和运营上的独特之处。我综合了既有信息总结了几点可能性:

1)三通一达高度依赖淘宝生态,而淘宝有很大一部分包裹是从江浙一带以及珠三角地区发出,那么干线物流的返程满载率,将很大程度上影响几家公司的成本效率;2) 运输方式的不同,中通大部分是陆运,而且以自有车队为主,而圆通主要以第三方承运方来承担运输职能,并且航运已占到一定规模,运输方式的不同可能产生成本方面的差异;3)中西部地区的快件业务量,中西部地区目前仅占全国业务量不到20%,由于业务量小,无法发挥规模效应,单位成本高,在该区域的覆盖情况也将影响几家的成本结构;4)转运中心自营比例,中通直营转运中心74个,直营比例91.9%,圆通直营转运中心60各,直营比例73%,申通直营转运中心48个,直营比例58.5%,韵达直营转运中心54家,直营比例95%,顺丰直营转运中心294家。转运中心直营的运营效率和稳定性更强,或许在规模运营环境下一定程度上能节约单位成本。5)最后可能就是管理效率了,人的因素。但这些猜测目前都没有得到应正,也希望业内人来指正或补充。

信息披露:

作者:iMeigu/李妍 文章发布时本人及所在机构不持有中通、圆通任何仓位。

在雪球开通美股账户,入金即薅20美元返现,30天100次免佣,50美元佣金券,开户链接网页链接 ,如有疑问请咨询 @交易小助手 。