因此,在微博具备了利用用户数据规模化赚钱的能力之前,我们不打算参照Twitter的用户价值,对其进行预测和估值。

一、发行情况

--------------------------------------------------------------------------------------------------

$微博(WB)$ 将发行1680万ADSs(其中,阿里将以发行价购买3,023,996 ADSs),此前计划发行2000万ADSs,1 ads=1 A类普通股,如果承销商行使超额认购权,发行股数将在2300万 ADSs;

发行价区间为$17.00 -$19.00,最终定价在发行价区间下限17美元;

融资规模在2.86亿美元,当中2.5亿美元将用于偿还新浪借款;

总股本 203,461,702(如果承销商行使超额认购权,总股本约为206,551,702);

按发行价区间计算,估值35亿美元;

微博将于4月17日IPO。

二、用户产品|Unique Value

--------------------------------------------------------------------------------------------------

2.1用户产品价值

作为国内最大的社交媒体网站,微博具备了公开、即时、传播力、互动等方面的优势,尤其是在公众热点事件发生时,微博在话题传播力和聚合力方面的强大优势是无可替代的,这同样是Twitter的独特之处。这也是微博和微信、QQ、YY、陌陌等社交产品定位上的本质区别和价值所在。

微博上聚集了用户、平台合作伙伴、及广告客户三大类群体:

* 用户,截止2013年12月31日,微博MAUs 1.29亿,DAUs 6140万,并且超过70%的MAUs从移动端访问微博至少一次;

* 合作伙伴,主要指媒体、开发者等,截止2013年12月31日,合作伙伴数量已超过34万;

* 广告客户,微博为包括大型品牌广告主、中小企业SMEs客户,乃至个人,提供广告服务及工具,截止2013年12月31日,微博核心广告客户350个,SME客户超过1.28万个;

三者相互影响和制约,构成了内容生态的整体。用户基数和活跃度的增长是基础,它决定了合作伙伴是否愿意分配更多的精力和金钱在微博平台上;合作伙伴在通过微博扩大影响力的同时,极大地丰富了微博内容;适量并相对精准的广告,能够帮助广告客户实现更多的关注和购买,反之,则会对用户体验造成伤害。

2.2运营数据

* 从登录情况来看,微博的活跃用户数在持续增长,2013年12月DAUs 6140万,相比上年同期的4510增长36.1%;MAUs 1.29亿,相比上年同期的9670增长33.5%。招股书注明,DAU和MAU分别已经过滤掉垃圾账号。

腾讯最近公布的2013年第四季度财报中称,微信和WeChat合并后的MAUs达3.55亿,同比增长121%;无论是MAUs基数还是增速都大幅高于微博。

* 从活跃度情况来看,2013年12月,用户共计分享超过28亿条微博,比2012年12月时的18亿增长53%;

每活跃用户平均每月分享微博量(feeds/MAU)22条,比2012年12月时的19.3增长15%;

对比Twitter:

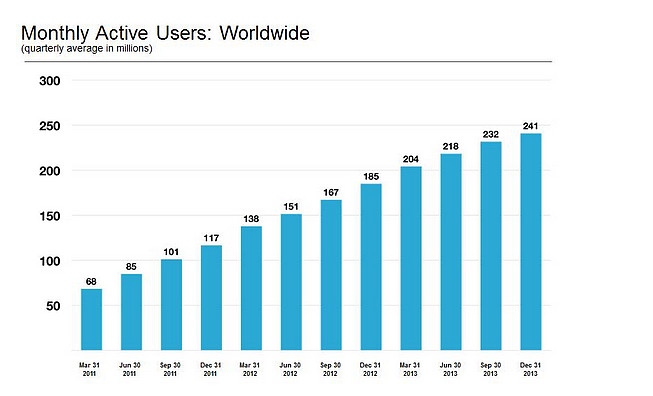

* 登录情况来看,Twitter2013年Q4在全球范围内MAUs 平均2.41亿,是微博的一倍,同比增长30.3%,其中美国本土为5400万,海外地区1.87亿。

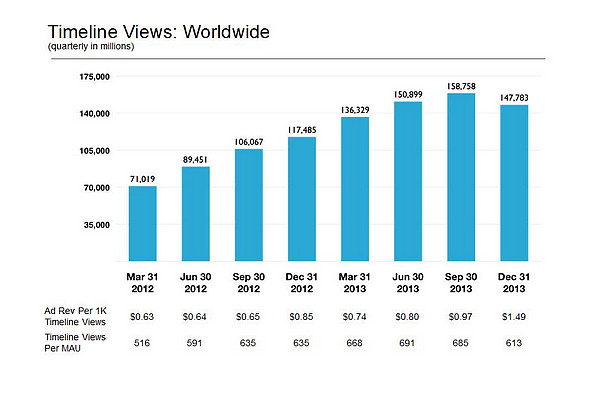

* 用户参与度方面,Twitter通过Timeline Views这一指标反映活跃用户的参与度情况:

2013年Q4,Twitter Timeline Views 1477.8亿,同比增长25.8%;

同期,Timeline Views/MAU 613次,同比上年同期的635次下降3.5%;

同期,Ad rev/1K Timeline Views 1.49美元,同比上年同期的0.85美元增长75.3%;

2.3产品风险

a)用户流失风险。“活跃用户”主要反映了用户登录情况,从数据上看,微博活跃用户数目前仍保持了30%左右的同比增速,但从实际使用体验上来看,较早期微博用户的登录频次和停留时长都有显著下降;之所以数字呈现的趋势仍然是增长,原因是微博用户结构出现了变化,三四线活跃用户的增长,部分抵消了一线城市活跃用户数量的下降。微博招股书称,目前来自一二线城市用户的占比高于其他地区,微博未来活跃用户数的增长将很大程度上取决于三四线城市新增活跃用户。但我们很难排除用户使用热情下降的可能性,将同样发生在三四线城市用户身上。所以微博必须在产品上不断做出创新,持续增加用户使用热情,才能避免用户大规模流失。

b)用户参与度下降。微博参与度可以用登录频次、刷新频次、发帖量、评论、转发量、“赞”等方面的进行衡量,微博招股书披露了2013年12月的微博(feeds)分享量为28亿,包括22亿条含图片feeds,8170万条含视频feeds,及2150万条含音乐feeds;2012年和2011年12月,feeds分享量分别为19亿和13亿。而Twitter年报称,用户每天大约生产5亿条Tweets,大概是微博的5倍。

微博社交媒体的属性,造成一小部分账号和话题能够获得广泛关注和参与,但普通用户大多处于“仰视大V”及“旁观”的状态,大部分的转发和评论只能表明一下态度,而得不到响应。没有强大的用户社交关系作支撑,用户热情和忠诚度很难持续,同样的问题也出现在Twitter身上,因此Twitter不断在产品上尝试创新,希望能持续吸引用户热情。此外,在微信等社交产品不断做出创新,丰富产品体验和功能的同时,用户在微博这个纯社交媒体平台的参与热情和使用时长遭遇挑战。

三、商业产品|Story Unproven

---------------------------------------------------------------------------------------------------

3.1商业模式

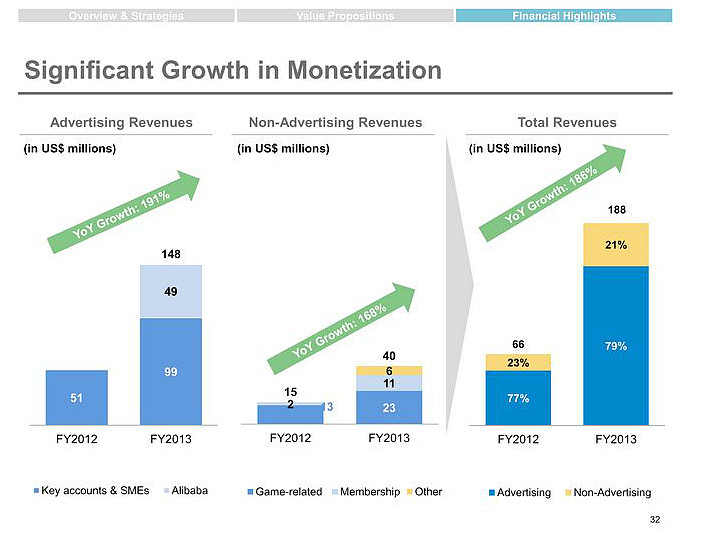

微博通过社交媒体平台,聚合了大量用户及第三方,庞大的流量和用户基础使微博具备了营销价值,目前微博主要的货币化手段是广告,此外还有部分来自游戏、会员、及数据授权方面的收入。

截止2013年12月31日,微博广告收入1.5亿美元,当中来自阿里集团的广告收入占33%;包含游戏、会员及数据授权在内的其他收入总计3989万美元。

a)广告

微博目前来自广告的收入占约80%,同期Twitter 90%的营收来自广告。虽然数字上二者差异不大,但实际收入模式有本质区别,目前微博的广告收入主要是展示广告形态,真正利用数据产生的广告占比非常低;而Twitter正巧相反,广告收入则主要基于社交数据产生。

微博广告形式:

* 展示广告(Social Display Ad)和传统门户广告形态区别不大,主要服务品牌广告主,展示位置主要在微博首页顶部、底部及侧面,按CPM和CPD收费。同时,由于移动端展示位置有限,这类广告大部分由PC端贡献。

2013年微博展示广告同比增长191%至1.484亿美元,增长主要依靠包括阿里巴巴集团带来的4913完美元展示广告收入拉动;

除去阿里贡献的广告外,2013年微博展示广告收入由上年同期的5100万美元增长到8160万美元,同比增速仅为60%,增长主要是核心广告客户数量由上年同期的260个,增加到350个,同时平均每核心账户开销由上年同期的19.5万美元,增加到23.1万美元。

* 社交类广告(Promoted Marketing)2013年第二季度开始,微博开始尝试包括信息流广告在内的新广告形式。2013年,共有超过1.28万个SME企业客户购买了社交类广告,总计确认了1769万美元收入。平均每客户贡献收入约在1385美元。

相比展示广告,信息流广告更适合移动端,带动微博来自移动端的收入从2012年的1060万美元,增长到2013年的4160万美元。未来移动端收入大规模打开,对微博的技术和数据挖掘能力提出挑战。

Twitter广告形式

* Promoted Tweets, 广告主根据兴趣图谱筛选目标投放群体,广告以信息流的形式在用户timeline和搜索结果上呈现,并注明“Promoted”,按用户参与效果收费,定价采取竞价模式;

* Promoted Accounts,广告主可以通过这种方式推荐用户关注需要推广的产品或服务的账号,同样注明“Promoted”,按效果(关注账号)收费,定价采取竞价模式;

* Promoted Trends,是热门话题推荐的广告形式,采取按天收取固定费用的模式。

总的来说,Twitter广告全部以社交广告的形式产生,即通过对用户行为数据的充分挖掘,实现将广告精准的推送到目标用户群里中,从而有效获得用户的关注和参与,打通效果广告模式。同时形式上同时适用于PC和移动端,因此,2013年,Twitter70%的广告收入贡献自移动端。

这种广告形式,充分利用了社交网站对用户兴趣充分掌握的独特优势,进行精准投放。决定该模式广告库存的核心指标应是“精准性”,只有当精准性有所保障的时候,用户才有可能更多的参与到广告当中去,实现广告所预期的效果,进而才能不断吸引更多广告主的关注和更多的广告预算,形成正向循环。

在截至2012年6月30日,到2013年12月31日的几个季度,Twitter广告参与度( ad engagement number)在不断上升,每季度环比增速分别为,55%, 32%, 78%, 15%, 124%, 58% ,74%;与此同时,精准度提高的可以帮助客户节约单位成本,因此客户单位投放成本(average cost per ad engagement )则在下降,分别为18%, 9%, 19%, 12%, 46%, 20% ,18% 。但总体来讲,Twitter的社交广告效率正在不断提升,2013年第四季度 Ad rev/1K Timeline Views 1.49美元,同比上年同期的0.85美元增长75.3%。

综上,虽然收入模式上,微博和Twitter都主要是广告,但是广告模式却存在本质差别。微博目前广告形式仍主要是传统展示模式,并没有充分利用社交网站对用户行为和兴趣掌控的独特价值,虽然微博从2013年开始也在试水类Twitter的社交广告,但数据广告对微博团队的技术水平提出挑战,是否能够成功打通该模式仍然是个未知数,因此现阶段商业价值和空间相比Twitter将大打折扣。

b)游戏

微博向开发者提供接口,目前微博平台上最受欢迎的应用类型是游戏。当用户在玩游戏时消费虚拟货币用于购买道具,微博和开发者进行分成。但和微信、Facebook等社交网站相比,由于缺乏游戏运营方面的经验,游戏为微博平台可贡献的价值并没有充分挖掘,2012和2013年,游戏贡献的收入占比仅为19.3%和12.2%,分别为1270万美元和2290万美元,贡献的收入规模十分低。

c)会员

2012和2013年,微博VIP会员收入占比分别为3.3%和5.9%,分别为220万美元和1110万美元,VIP会员数量从40万增长到70万。

d)数据授权

2013年开始,微博开始向平台合作伙伴提供数据授权服务,第三方可通过该项服务使用、搜索及分析微博平台的历史数据。微博按照为期1年的固定费用收费。

3.2 增长点

a)吸引更多的SME成为微博的客户,目前SME数量仅为1.28万个;

b)将以信息流广告位代表的社交广告形式,全面开放给品牌广告主,目前超过350个核心广告账户只在微博投放展示广告;

c)微博数据广告精准性提升,从而可以开放更多的社交广告库存量。

相比1) 2), 对微博来说3)的难度要大许多,微博产品长期以来主要靠“媒体”优势驱动,而非主要靠技术驱动,很难期待微博短期内可以达到Twitter在数据分析、精准推荐方面的水平和高度;而一旦盲目开放广告库存,则会对用户体验造成伤害;

b)开发自助广告系统,方便中小企业客户更便捷的投放和效果评估系统……

3.3 货币化风险

a)展示广告收入容易见顶。展示广告是微博最原始和最粗犷的货币化手段,并且很大程度上得益于新浪原本在品牌广告领域资源的积累,目前微博来自阿里的展示广告基本已基本是固定的,排除阿里贡献的这部分收入,微博其他展示广告收入增速仅为60%。微博的产品形态本身没有太多可用于展示广告的位置,展示广告库存有限,导致这部分收入增长和空间都十分有限。

b)技术积累不足拖累社交广告进展。事实上,类Twitter的三大社交广告产品,微博都已经完成开发,制约微博社交广告收入的核心因素是“广告的精准性”。限于目前微博团队在技术方面的积累不足,短时间内无法保证信息流广告精准性,因此不敢盲目开放大量库存给广告主,以免对用户体验造成伤害。这支被媒体基因占据的团队,是否有能力短期内快速提高数据挖掘和精准推荐能力,仍有待证实,微博在社交广告方面的故事能不能顺利讲下去,是个疑问。总之,微博具备了利用社交广告赚钱的先天优势,但暂时没有能力利用其独特的优势,规模化创造商业价值。

c)移动端货币化进程缓慢。微博目前移动端用户占比超过70%,和移动端收入规模不成比例,移动端货币化很大程度上将取决于信息流广告模式是否能规模化,根本还是要看精准性能否提升。

d)微博用户流失及活跃度下降,将从整体上制约微博货币化能力。

四、财务分析及估值

--------------------------------------------------------------------------------------------------

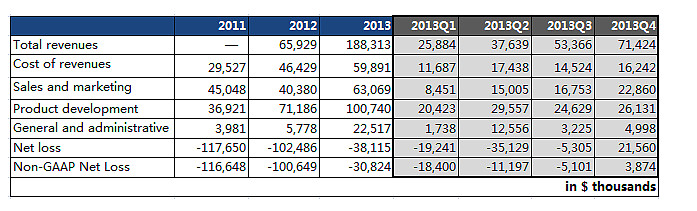

微博2013年业绩:

营收1.88亿美元,同比增长186%;

营收成本5989万美元,同比增长29%;

销售及市场费用6306万美元,同比增长56%;

研发费用1亿美元,同比增长42%;

管理费用2251万美元,同比增长290%;

净亏损3811万美元,Non-Gaap净亏损3082万美元;

微博2013年第四季度业绩:

营收7142万美元;Non-Gaap 净利润387万美元,首次单季度扭亏;

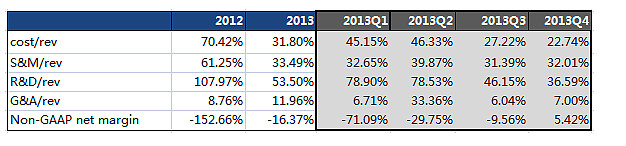

微博成本结构:

2013年,微博成本占营收比重31.8%,2013年Q4为22.74%;

2013年销售及市场费用占营收比重33.49%,2013年Q4为32%;

2013年研发费用占营收比重53.5%,Q4为36.59%;

2013年管理费用占营收比重11.96%,Q4为7%;

2013年,微博Non-Gaap净亏损率为-16.37%,Q4首次单季度扭亏,non-gaap净利润率为5.42%。

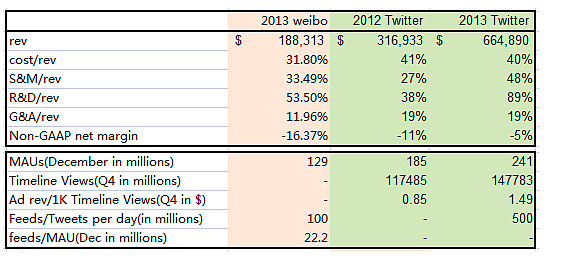

微博 VS Twitter

2013年微博营收不到2亿美元,同期Twitter 营收超过6.6亿美元,2012年和2011年Twitter营收分别为3.16亿和1.06亿美元,微博目前营收规模相对接近Twitter 2012年时数据,因此我们选取Twitter 2012年财务数据和微博做简单对比:

* 营收:2013年,微博营收1.88亿美元,同比增速在186%;2012年,Twitter营收3.16亿美元,同比增速在198%;

* 净亏损:2013年,微博non-gaap净亏损3082万美元,净利率-16.37%;2012年Twitter non-gaap净亏损3519万美元,净亏损率-11%;

* MAUs:2013年12月微博月活1.29亿,2012和2013年12月Twitter月活分别为1.85和2.41亿;

* Feeds/Tweets per day: 2013年微博平均每日用户分享1亿条微博,同期,用户在Twitter上平均每日发布5亿条Tweets;

* feeds/MAUS:2013年12月,平均每微博用户分享22.2条微博。

财务预期

考虑到:1)2013年微博广告收入当中,除去阿里带来的4900万美元,广告增速只有60%;2)2012年是微博商业化的第一年,基数比较小,2013年增速相对要快;3)限于微博团队的技术积累,短期内很难在数据挖掘、精准广告、效果广告方面有重大突破;我们很难期待微博在未来几年能够保持非常高速的增长。因此,在微博在社交广告(精准广告)方面实现突破性进展之前,我们倾向于给与微博保守且平稳的增速预期:2014、2015、2016年,分别给予微博80%、45%、30%的营收增速预期,对应营收规模分别将为3.4亿、5亿、6.4亿美元的营收。

考虑到:1)微博前几个季度各项费用趋于平稳增长,占营收比重则明显下降;2)2013年Q4已实现5.4%的non-gaap净利率。2014、2015、2016年,分别给与微博15%、25%、30%的non-gaap净利率预期,对应净利润规模将在5100万、1.2亿、1.9亿美元。

注:上述预期,综合考虑了微博团队偏重媒体基因,而技术方面的积累较欠缺,新商业模式(社交广告)能否规模化赚钱,仍有待证实。总的来说,在用户产品、和商业产品开发上,微博可以和Twitter走的很近,但Twitter社交广告的生意本质是“数据”,如果没有一定的技术实力利用这些数据资源规模化赚钱,微博的商业化潜力和估值水平将很难打开。

附:股权结构

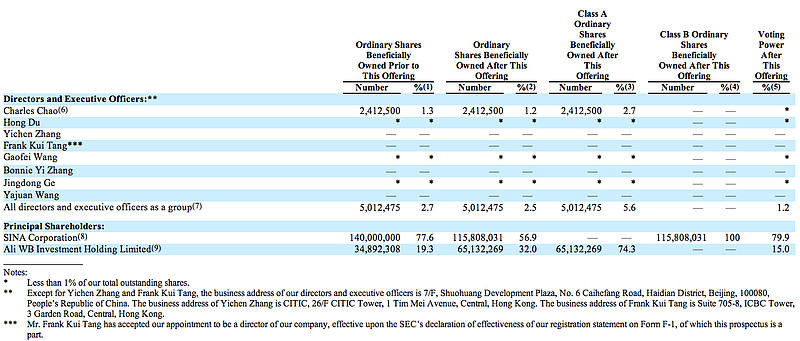

发行前,董事会主席曹国伟持股比例为1.3%;包括董事杜红、CEO王高飞、CFO Bonnie Yi Zhang在内的管理层总计持股2.6%;完成发行后,管理层持股数量不变,曹国伟持股比例稀释为1.2%,管理层持股稀释为2.5%;

发行前,主要股东当中,新浪持有微博1.4亿股,占股比例77.6%;阿里持有微博3489万股,持股比例为19.3%;完成发行后,新浪持股数量下降为1.15亿,持股比例降为56.9%,阿里则兑现增持微博股份至32%,持股数上升为6513万;

投票权方面,管理层合计拥有投票权1.2%;新浪所持有股份为B类普通股,投票权总计79.9%,阿里投票权15%;

管理层持股和投票权较低,存在潜在治理风险。

(文章所引用数据及图片,均来自公司招股书、路演、及SEC文件。)

新浪微博IPO路演PPT注释 网页链接

微博招股书 网页链接

感谢sogotrade的赞助,美股开户点击网页链接

整理:i美股资产管理/李妍

持仓披露:文章发表时本人及所在机构不持有$微博(WB)$ $新浪(SINA)$ $阿里巴巴集团(ALIBABA)$ $Twitter(TWTR)$ $Facebook(FB)$ 任何仓位。发表此文对相关股票不形成任何投资建议。