1.营收增长靠广告及销售驱动

$58同城(WUBA)$ 2012年全年营收8712万美元,同比增110%;2011年营收4153万美元,同比增288%。营收高速增长,主要靠2011年大幅投入广告及销售投入拉动,2011年,58同城销售及市场费用超过1亿美元,是2010年的投入的5倍,甚至是当年营收规模的2.5倍。经过这轮广告投入,58的行业地位和品牌逐渐树立,吸引了大量的用户,并有很大一部分沉淀下来成为其忠实用户,之后的广告投入大幅缩减,但营收仍保持了较高增速。

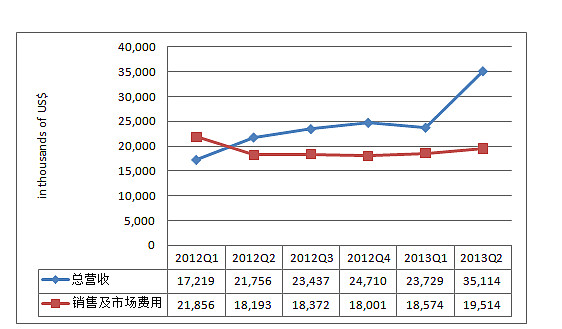

2012年Q2开始,58同城销售及市场费用规模和营收规模越过平衡点。此后,58营收继续保持平稳增长,2012年Q1到2013年Q2,营收复合增长率为15%;与此同时,销售及市场开销增速明显低于营收增速。需要补充的是,一般Q1是淡季,春节期间,很多中小企业暂停营业,因此Q1的营收出现环比下降。

具体来看,58同城的销售及市场费用,主要用于广告和销售。大体上来看,广告费用用于获取用户,销售费用用于开拓客户,当然,用户是基础,具备了足够庞大的用户规模,才有能力吸引更多的客户为58的服务买单。

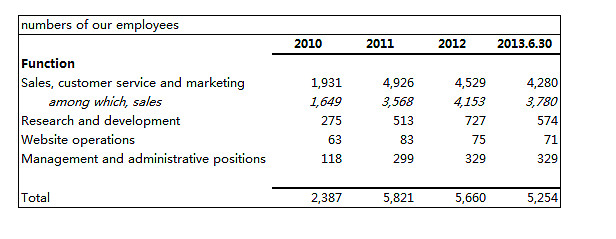

2011年是58同城集中扩张的阶段,全年销售及市场费用高达1亿美元;其中,用于广告的费用高达6851万美元,占营收比重高达165%;用于销售的费用达3162万美元,占营收比重76%。为了支持该轮扩张,58同城2011年员工数较2010年翻番至5821人,当中,仅销售人员就由2010年的1649人,膨胀至2011年时的3568人。

近7000万美元的品牌投入,初步树立了58的品牌,很多目标用户在有相关需求时,能第一时间反应上58同城获取服务。因此,2012年58的广告投入砍去了大半,2012年7642万美元的销售及市场费用当中,2506万美元用于广告;但开拓商业客户的步调依然没有放缓,销售人员规模继续膨胀至4153人,因此销售费用较2011年增62%,至5136万美元。占营收比重方面,广告占比骤降28.8%,销售占比稳步下降至58.9%。

继续观察2013年情况,上半年58用于广告的开销继续减少,为1029万美元,上年同期为1568万美元;销售费用继续增长至2780万美元,但增速明显放缓,上年同期为2436万美元。占营收比重方面,广告下降至17.5%,销售费用占比进一步降低至47.2%。

综上,58同城的营收规模,在广告和销售的双重推动下,高速增长。2011年高额的广告开销,为获取用户和流量产生了极大作用,在奠定了品牌基础后,不再需要如此大规模的广告投入,2012年和2013年上半年广告投入大幅下降,该项费用占营收比重大幅下降;与此同时,销售团队的扩张,直接拉动了58客户数量及营收的增长,近几年58同城销售费用持续上升,但在规模效应作用下,销售费用占比平稳降低。双重作用下,58同城总销售及市场费用增速低于营收增速,该项费用占比逐渐下降,2011、2012、2013年上半年占比分别为241%、87.7%、及64.7%。

2.运营效率提升

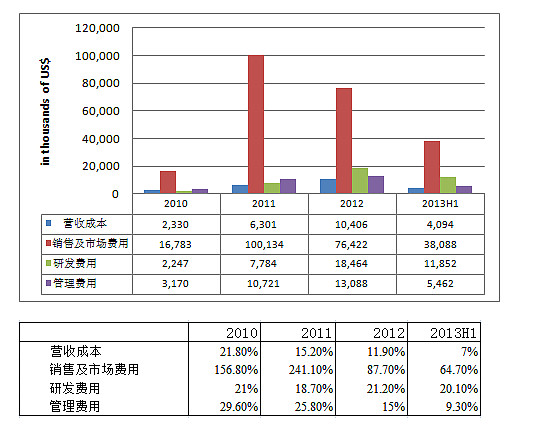

58同城的开支主要包括营收成本、销售及市场费用、研发费用及管理费用,当中销售及市场费用是最大开销。营收成本主要包括营业税、增值税、带宽、租金、设备减值,及相关网站运营及维护人员的工资福利及股权奖励开支。销售及市场费用主要包括,销售人员工资、福利、佣金及股权奖励开支,线上搜索引擎、导航网站、及传统电视、地铁等线下广告投放。

2010-2013年,58同城营收成本、研发费用、管理费用逐渐扩大,支撑了公司业务增长;但规模效应作用下,各项费用占营收比重逐步下降。2013年上半年,营收成本、销售及市场费用、研发费用、管理费用分别为409万、3808万、1185万、546万美元,占营收比重依次为7%、64.7%、20.1%、9.3%。

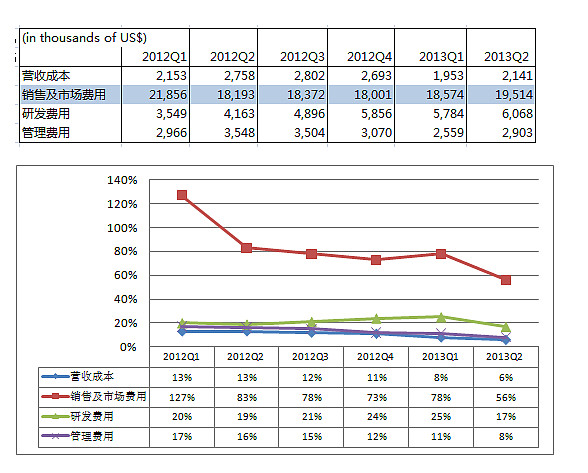

进入2012年,58同城运营效率继续优化,2012年Q1到2013年Q2,营收成本、销售及市场费用、管理费用整体呈稳步下降趋势,研发费用开支加大。2013年第二季度,营收成本约214万美元,销售及市场费用约1951万美元,研发费用约606万美元、管理费用约290万美元。

此外,除研发费用外,其他各项开支占营收比重也稳步下降,2013年Q2,营收成本、销售及市场费用、研发费用、管理费用占比依次为6%、56%、17%、8%。未来,随营收规模继续加大、市场占有率继续提升,规模效应及有利的竞争格局下,58同城的成本结构仍将有优化空间。

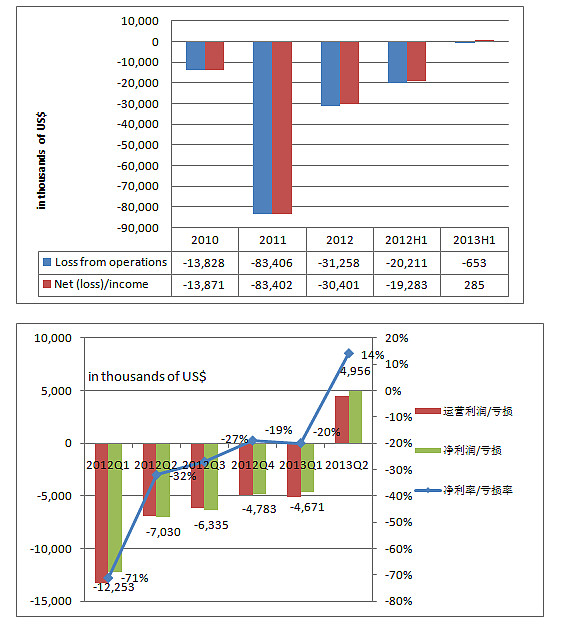

营收高速增长、运营效率提升,58同城亏损逐渐缩小,并于2013年第二季度扭亏。2012年58同城净亏损3040万美元,2013年Q2净利润495万美元,净利润率14%。

3.现金流转正

2013年开始,58同城运营现金流转为正值,上半年产生运营现金流1789万美元。截止2013年6月30日,58现金、现金等价物及短投总计5162万美元。

4.补充:58第三季度业绩:

2013年Q3总营收4160万美元,同比上年同期的2344万美元增加77.5%。(增速较Q1的38%和Q2的61%快很多,部分原因是2012年开始,58团购业务逐渐萎缩,2012年Q1、Q2、Q3,团购业务营收分别为425万、378万、191万美元。)

当中会员收入2420万美元,第三季度付费会员数总计35.3万;在线推广营收1710万美元,其他收入30万美元。

第三季度毛利润3930万美元,毛利率94.5%。

净利润850万美元,净利率20.4%。(净利率较Q2的14%继续大幅提升,体现了58当前的收割策略,收缩扩张,提升效率,从而增强盈利能力;此外,此前拖累58利润率的团购业务缩减,也对净利率提升起到部分作用。)

(作者:i美股资产管理李妍,在发表以上信息时本人及所在机构不持有58同城股份,但是不排除未来投资58同城的可能性)

附:

58同城IPO路演PPT注释 网页链接

58同城商业模式(一):分类信息网站的生存逻辑网页链接

58同城商业模式(二):它是如何赚钱的? 网页链接

58同城商业模式(三):延续成长性有何高招?网页链接