先来回顾下唯品会Q3季报靓点

1. 增长:唯品会Q3净营收为1.559亿美元,同比增长197.0%;活跃用户人数增加173.6%,至170万人;订单数量增加157.6%,至540万份;客单价28.87美元。

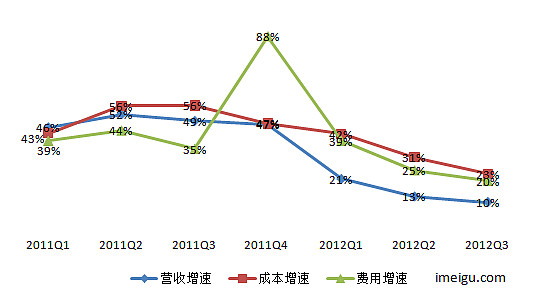

2. 成本结构优化:规模化效应使得与供应商议价能力增强,毛利率继续提升,Q3为22.3%,高于去年同期的19.0%,以及上一季度的21.8%。物流费用占比继续下降,Q3为2170万美元,占营收比13.9%,低于去年同期的21.8%,以及上一季度的15.2%。营销支出占比下降,Q3为4.7%,低于去年同期的8.7%,以及上一季度的4.9%。

3. Non Gaap 扭亏:第三季度运营亏损为330万美元,去年同期运营亏损为1740万美元。净亏损为150万美元,去年同期为净亏1750万美元;Non-GAAP下,首次扭亏,为盈利64万美元。Q3营运现金净流入是1700万美元。

在电商行业竞争加剧,战火不断的情况下,唯品会能有如此出色的业绩表现,主要是由唯品会差异化的运营模式决定的,它的竞争优势在于:

1. 闪购模式独特的库存管理方式。唯品会的上市,引发了行业对闪购模式的关注,也出现了不少对该模式质疑的声音,甚至认为这一模式容易复制和超越。但事实上,闪购模式对库存管理的要求非常高,仓库每天快进快出,双向流动,SKU数量庞大,这种非标准化的仓库管理方式,是其他电商进入的门槛。

2. 无库存风险。唯品会和供应商的合作形式跟普通电商不一样,唯品会不需要买断,虽然退货率在20%上下,高于普通电商,但未销售完的商品和退货可以退还给供应商,报废处理的商品低于销售额的千分之五,这就保证了唯品会几乎没有库存风险。

3. 规模效应。随着订单量、用户规模的爆发式增长,唯品会在服装闪购领域的品牌认知度逐渐形成,目前合作的品牌商已超过了2000个,甚至华南地区传统服装库存50%以上都是通过vipshop消化(龚文祥微博)。唯品会CFO表示,“目前大多数品牌商都是主动找到我们要求合作”,显示了唯品会的渠道影响力。随着唯品会规模化逐渐形成,将可能成为全国范围内服装供应商消化尾货的主要渠道,议价能力也将随之提升。

唯品会差异化的定位,使其免于在与综合类大电商的同质竞争下,深陷电商价格战、长期亏损的泥潭;相反,订单量、用户数的爆发式增长,用户粘性强(重复购买率高达70%,40%的流量是主动访问),在电商界脱颖而出,反过来验证了唯品会模式的有效性。

由于用户及订单的增长动力相当强劲,唯品会新建仓库的利用率迅速提升。上个季度杨东皓在分析师会议上提到,当时广州仓库的利用率为80%至90%,上海、北京、成都三个区域性仓库的平均利用率在50%左右,而到目前为止,几个仓库的利用率都已经满负荷。考虑到上游服装库存压力巨大,以及订单量高增长还将继续,唯品会仓库扩建迫在眉睫。目前唯品会仓储总面积接近12万平米,明年计划扩大到接近40万平米。仓库面积的扩大,反过来又促进唯品会运营效率提升,有效支撑其规模化发展速度,并在进一步规模化的过程中,降低单位成本,达到成本结构进一步优化的目的。

基于上述分析,唯品会在下个季度的购物旺季,将继续保持高速增长,盈利局面也将继续维持。唯品会预计,2012财年第四季度净营收为2.35亿到2.40亿美元,比去年同期增长约123%到128%。(i美股 李妍)