最近两个月,$阅文集团(00772)$经历高层换血后股价暴涨,以及平台与原创作者新旧合同的风波,新管理团队上任后正在着手梳理公司业务。相对于信息流和电商行业的高度竞争,网络文学市场自腾讯文学与盛大文学合并后,基本上风平浪静,这次团队调整,非常令人期待。

一, 基础业务地位稳固,但在线阅读天花板较低

1,用户市场相对有限

阅文长期坐拥网络文学市场最大份额,但总体MAU规模不过2.2亿,增速也只有2.9%,相对于通讯领域微信的12亿用户规模,电商领域$阿里巴巴(BABA)$8.5亿MAU,17%的增速,以及信息流领域抖音快手约5亿MAU规模,网络文学龙头公司的规模和增速实难令人兴奋。

阅文的在线业务发展瓶颈问题多年来一直悬而未决,主要由于近些年的互联网流量红利主要流向短视频、社交、网购,这些相对于文学更为轻松、轻快的娱乐内容,挤压网络文学市场的增量部分。

但对于网络文学的重度爱好者来说,阅文平台的粘性仍然是最强的,新兴内容消费形式影响的是阅文的用户增量部分,对于深度网文爱好者来说,对网络原创文学的热情,不会因为短视频等新娱乐形式的兴起而消减。

2,阅文的市场地位稳固

娱乐文学(与严肃文学相对),除本身就是一项重要的娱乐消遣形式外,也是动漫、影视、游戏的二次创作源泉,虽然网文产品的市场空间和创新空间都有限,但长期存在价值较高,投资者几乎不需要考虑这种消遣形式哪天可能被颠覆掉的问题,而对于大多数互联网产品,存在高度创新、警惕颠覆的问题。

阅文在网文市场的地位长期较为稳固,平台拥有网络文学市场绝大多数原创作者,创作者和读者之间形成正向反馈,网络效应明显,平台粘性较强。无论是作品数量还是原创作者数量方面,阅文都稳居行业龙头地位,为稳定深度用户基础盘起到决定性作用。

截止2019 年,公司旗下文学创作平台共有810 万位作家,产生作品总数超过1200 万部,其中自有平台原创作品1150 万部,来自第三方在线平台作品40 万部,另外截至2020 年一季度,平台新增作家33 万,新增作品数量超52 万部,同比增长约1.5 倍。

此外,“后浪”对网络文学的热情不减,网络文学市场的新生力量不断成长,生命力非常强。社科院发布的《2019年网络文学发展报告》,网络文学活跃用户中,95后读者占54.5%,付费用户中,90后占比已超过用户总量的66%,95后和00后作者创作网络文学作品,也已经成为常态。

二、网文业务“守业”:探索“付费+免费”可能性

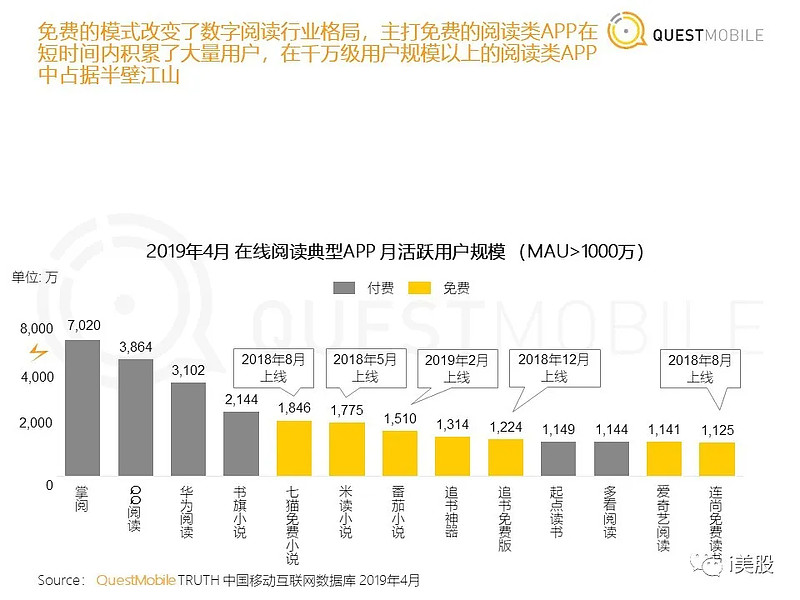

2019年,免费模式打破了在线阅读市场长久以来的平静,三个免费阅读APP均于2019年前后上线,并通过大量外购版权,和下沉市场推广,迅速冲上千万级别用户规模(MAU如上图),再次盘活了在线阅读市场的用户增长。这说明了在线阅读潜在用户市场仍有开发空间,阅文也于2019年开始规划免费战略,并于5月上线了独立免费阅读产品“飞读”,还在腾讯渠道主动增加了免费内容。

1,通过免费模式进一步培育用户市场

为了巩固阅文在在线文学市场的地位,“免费”不可不战。

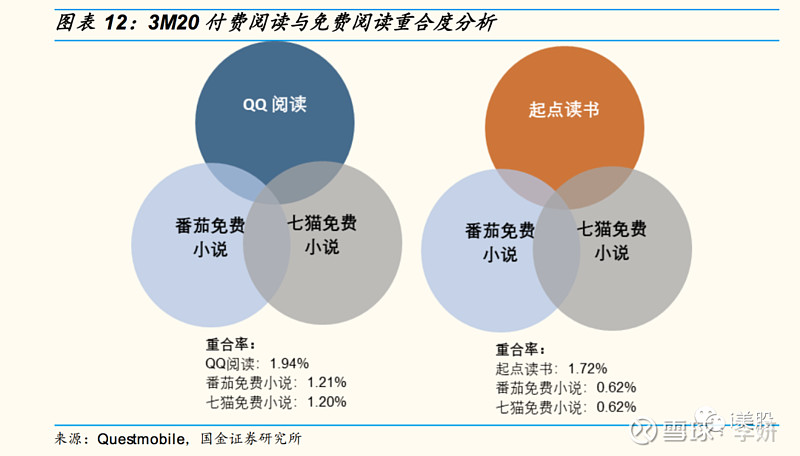

根据Questmobile数据(国金证券研究所绘图,如下),2020 年3 月,以番茄免费小说活跃用户数为基数来看,QQ 阅读、七猫免费小说与番茄免费小说的重合度为1.21%;起点读书、七猫免费小说与番茄免费小说的重合度为0.62%。低重合度说明了免费模式带来的是增量,对存量市场的竞争较小,番茄、七猫、以及米读,通过流量玩法迅速取得的千万级别MAU规模,为阅文的免费战略提供了强有力的参考。

免费模式更多的采取外购版权的内容战略,以及大规模投放打法,培育阅读市场轻度用户(七猫和番茄小说的崛起,还与百度和字节跳动公司的流量优势有关)。通过该方式获得的用户,粘性和商业价值尚待证明,目前对于阅文的基本盘冲击非常有限。凭借着阅文强大的内容生态,阅文的免费阅读后来者居上并不是没有可能。

2,“付费”+“免费”两条腿走路

“免费”产品,可以帮助阅文把蛋糕做大,但是“付费”模式不能舍弃,这是由网络文学产品的特点所决定的。

目前包括短视频、资讯、电商、社交媒体都在大规模采取免费+广告的模式进行商业变现,上述类型的产品对广告包容性强,一方面是由内容短小、刷新及滑动频率高、内容深度和逻辑连贯性较低等特点决定的,而文学作品沉浸式的阅读体验,先天排斥插入式广告的干扰,如果像信息流产品一样高密度插入广告,对阅读体验将造成严重伤害;另一方面,网络文学市场用户盘子相对要小,缺乏像社交、电商、短视频拥有的大规模用户和用户行为样本,在支撑广告算法的数据全面性方面有明显的劣势,对广告主的吸引力相对有限。原本因免费所吸引的用户,本来粘性相较于付费用户就不强,如再因为插播大量广告受干扰而流失,就得不偿失了。

因此,阅文不会放弃“付费”模式,付费模式在作者、平台、用户之间已经形成相对平衡且稳定的机制。到目前为止,免费阅读模式的获客能力已被证实,但盈利前景仍有待证明。但对于阅文“付费+免费”两条腿走路的参与者来说,原创内容生态仍然是平台的护城河,通过免费模式被做大的用户市场蛋糕,未来有部分比例转化成阅文付费深度用户的可能性。

三、通过版权业务“攻势”

免费模式虽能带来一定用户增量,但在线业务天花板的问题始终无法回避,在守好网络文学市场竞争优势的同时,阅文正在尝试并努力拓展想象空间的路上。内容生态和版权库是阅文的核心资产,对核心资产的挖掘再利用能力,决定着阅文的天花板高度。

阅文的“破局”之路,从2018年155亿元收购新丽传媒开始,对于该战略方向,到目前为止市场仍存在一定争议,并因此而区分并吸引了不同投资偏好的群体。2019年版权业务为阅文贡献的营收比例过半,已取得了一定成果,当前400-500亿港币的市场估值,包含了对“破圈”部分的期待。

文学作品是动漫、影视、游戏的创作源头,阅文手中的内容资产,为其版权业务提供巨大挖掘潜力,而大股东腾讯在动漫、影视、游戏方面成熟的生产发行链条,为阅文打通了从内容创作,到IP改编,再到发行的路径。这也是为什么,来自腾讯的新管理团队入主后,市场各方面关于阅文未来发展空间期待的声音又多了起来。腾讯与阅文的协同挖掘潜力确实很大,新管理层有可能推动阅文在IP 联动和内容生态建设上,与控股股东$腾讯控股(00700)$形成更紧密的合作关系。

游戏方面,2020 年阅文与腾讯TOP 工作室计划合作2 款游戏,分别是《全职高手》和《雪中悍刀行》2 个IP,采取低版权金+上线后游戏流水分成结算模式,管理层预计,2020年以后来自游戏的收入会有“长期增长”。

影视方面,继《庆余年》大获成功之后,新丽传媒今年将出品8-10部电视剧,如《新天龙八部》、《新鹿鼎记》、《流金岁月》、《他其实没有那么爱你》、《雪中悍刀行》、《我真是大明星》、《青簪行》、《赘婿》和《岁岁青莲》等,其中《青簪行》已经在东方卫视、湖南卫视定档。腾讯的流量资源和腾讯视频将成为其影视作品的重要发行及播放渠道。

此外,有声读物方面,阅文将增加与腾讯音乐的合作,拓展版权变现途径。

《庆余年》的成功证明了影视版权改编这条路已经走通了,版权业务目前虽已为阅文贡献53%的收入比例,但这块业务不可能像在线文学业务一样,创造稳定的利润和现金流,原因是IP改编作品的成功与否无法准确预测,那么版权业务部分的业绩波动就会比较大。但是阅文手中大量的优质IP资源和腾讯的发行渠道,大大提高了其再创作成功的概率。不过,资源和渠道都有了,最终能释放多大价值,最终考验的还是管理层和团队的能力,也需要时间来充分证明。

最后,版权业务的想象力再大,是建立在核心网文业务价值之上的,原创内容生态是阅文的最根本的护城河,作者和内容是阅文的核心资产。对于这次新旧合同风波,新管理团队及时响应作者需求,调整合同内容,规范与协调平台与创作者的合作和激励关系,体现了管理团队对创作者资源和内容生态的重视,为未来版权业务的顺利开展奠定基础。

(![]() 更多专业投研分析内容,请关注i美股公众号: imeigu2012 )@今日话题

更多专业投研分析内容,请关注i美股公众号: imeigu2012 )@今日话题

硬广:美港股交易,我用的是雪盈证券 ,点击本链接开户