美东时间4月30日,$360金融(QFIN)$发布了2019年年度财务数据。公司将收入部分调整为传统收入和科技收入两部分。2019年,360金融传统收入为人民币80.13亿元,科技收入为12.06亿元。2019年,360金融科技服务占比稳步上升,由年初的0.8%跃升到年底的22%。从收入来看,2019年科技收入增速达336%,而2018年为228%。

年报发布前,摩根士丹利于4月下旬发布了360金融首份覆盖报告,报告中披露了不少有价值信息,并给予360金融同业唯一买入![]() 评级。

评级。

这家公司管理风格一贯低调,加上金融业务本身相对复杂,研究难度偏高,而业绩数字往往又是滞后的,难得报告细致的披露帮助我们对其业务有了更具体的认知。通过报告中给出的各项数据及数据背后的逻辑,可以看出,公司主动选择优质客群,并长期坚持该标准。

当然,360金融的客群优势是相对的,不能拿风险偏好较低的银行资产,和场景优势更大的阿里腾讯去横向对比,不同资产的定价不一样,无法直接比较,我们只能说,360金融资产在同等定价水平的公司当中,是相对优质。

一, 客群选择标准高:持卡用户资产表现是无卡用户数倍

360金融约7成用户是信用卡持卡用户,通过过往几年的资产表现,360金融得到数字支撑,证明持卡用户的资产表现大幅优于无卡用户。

如图,以2018年1季度的新增用户为例,到该群体使用360金融信贷产品的第18个月,持卡用户的借款余额是无卡用户的3.8倍,扣除坏账风险后,持卡用户为公司带来的净利润是无卡用户的2.3倍。

这说明两个问题,一是持卡用户的消费能力和信贷需求更强;二是资产质量相对高的用户,在扣除风险后,为公司带来的收益更高。这和外界印象中,越是差的用户群体,资产定价越高,为公司带来的利润越高的先入为主判断是不一致的。这是360金融坚持深耕持卡优质客群的数据支撑。

正是因为对优质客群的主动选择,使得公司抵御外部环境变化的能力更强,最悲观的预测下,即使监管政策继续收紧、疫情影响扩大,公司大概率将成为极少数能够存活下来的互金企业。

总结起来,在同等定价水平的资产当中,360金融的客群具备,征信良好、单户价值高、承压能力较强的特点。

二,对优质客群的长期坚持

互金行业的金钱诱惑非常多,尤其是大量中小机构被清退的市场环境下,如果想快速冲用户规模和余额其实非常容易,但是这和公司的风险偏好和风控标准不一致。绝大部分的劣质信贷需求,不符合360金融的筛选标准,从历史数据表现中,我们可以得出360金融长期以来没有降低对资产质量的标准。

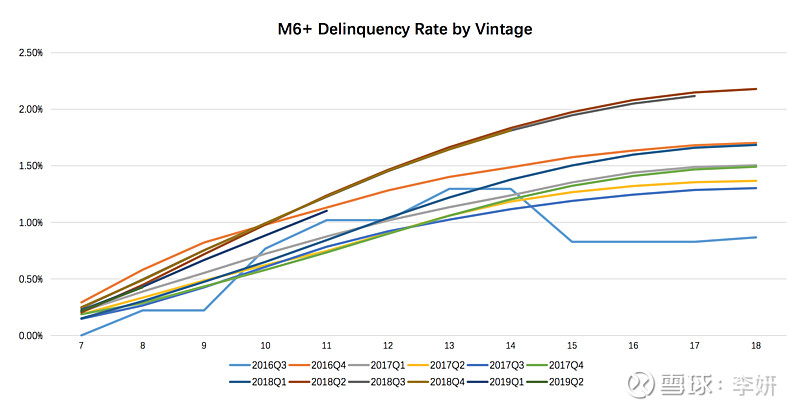

1,全生命周期逾期及坏账水平相对稳定

截止2019年12月31日,360金融超过90天逾期率为1.31%,同期乐信为1.6%,信也科技为4.9%,注意:各家客群标准不一致,APR、贷长不同,导致各家逾期坏账表现,不具备太大横向对比价值,仅用于大致参考。更具代表性的在于全生命周期内逾期率表现曲线是否平滑,如上图,360金融M6+逾期率长期低于2.5%,并且各个时期的资产表现曲线波动几乎处于同一水平,只有当公司的客群标准是稳定的,才会呈现出较为一致的整体资产表现曲线。

2,外部压力下,更为审慎的客群策略

过去12个月当中,互金主要面临两次大的外部环境变化,一次是去年下半年的监管收紧,一次是近期的突发疫情,动荡的外部环境,并没有促使管理层违背风险原则,降低资产标准,相反,管理层依据内部数据发出的信号,两次都提前准确预测到资产可能发生恶化,据此及时从审批门槛、额度、还款期限等方面调高了的客群标准。

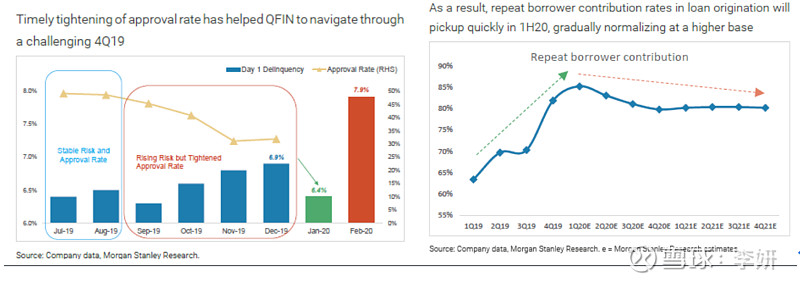

根据花旗此前披露的数据看,2019年的前三季度,360金融的Day 1 delinquency rate(入逾率)和M1 Collection rate(30天回收率)都是比较平稳的,入逾率稳定在6.4%左右,30天回收率稳定在92%,这两个数据的稳定性,同样也说明了,过去360金融看似“激进”的获客速度,实际上是在严格的资产标准下进行的,数据平稳是继续加大获客的前提。

但是到了Q4,公司的入逾率和30天回收率发生了波动,入逾率上升到6.8%,回收率下降到89.5%,这是由于去年下半年监管收紧,外部环境变化所导致的,基于上述数据波动,公司提前预测到资产质量可能发生变化,通过降低审批通过率和存量客户经营的方式,一定程度上减轻了资产质量大面积恶化的风险。

如上图图表,公司从去年10月开始提高审批门槛,从完件到授信的比例,从过去长期的40%以上,降到了30%出头,Q4时老用户贡献贷款数额占比提升到了81.9%,相对前三季度,该数值一直在70%以下。此外,公司对于偏低风险客群(9-24%APR),采取了延长期限的做法,属于经营存量优质客群的手段之一,对于偏高风险客群(24-36%APR)采取了收紧策略,鼓励他们提前还款,表现在上图两个客群的账期走向相反。

上述调整的逻辑是,对新客户认识程度不够,趋向于采取比正常时期更为谨慎的态度;对于老客户认知有更全面的数据作支撑,可以深化运营。通过主动管理,公司的入逾率已于一月初(疫情大规模爆发前),恢复到了6.4%。

对于年初爆发的疫情,360金融同样通过数据监测,对客群进行了更为严格的管理,虽然这期间资产表现不可避免受到影响,管理层预计2020年Q1的入逾率将在7%~7.5%之间,但数据好转迹象已十分明确。以2020年第一周入逾率6.6%和30天回收率87.5%为基准,如上图曲线,在疫情大规模爆发的二月,入逾率攀升,回收率下降,而到了3月后半段,随着国内疫情得到控制,复工复产逐渐开始,入逾率曲线明显下降,回收率明显回升。

这说明用户还款意愿仍然是强烈的,随着收入恢复正常,催收团队复工,360金融的资产质量大概率能恢复到疫情前的水平,这是管理层面对特殊环境变化,对全年业绩的信心来源之一。管理层预计全年放款规模在2000-2200亿,预计4Q19的vintage loss 约在2.6%,2020年全年的vintage loss将在2.5-3.5%,相对过去,该数值长期在2.5%以下,基本可控。

三, 优质客群的选择与坚持,背后是审慎的风控原则发挥作用

对于金融相关业务,资产质量及其稳定性的重要性,高于利润。资产质量平稳,是金融企业长期输出稳定利润的前提,尤其是当外部环境发生变化时,资产质量大幅波动的企业很难存活。这也是为什么,我从大量信息当中判断“客群优质”这个点最有必要加以深度解读。

而对优质客群的选择和坚守,背后是公司内部审慎的风控原则在发挥作用。

去年四季度监管收紧,公司通过审慎的风险策略,通过了行业的极端压力测试;今年,面对疫情,管理团队表示将继续保持审慎的策略,具体将从成本控制、对资产质量更高的关注度、现金留存、去杠杆、轻资本等层面具体执行,同时,公司将继续加大风控方面的投入,保持行业里领先的风控水平。

资金成本方面,四季度与360金融合作的金融机构数量由上季度74家增至81家,并且管理层称公司所取得的授信2倍于公司每季度的需求量。此外,360金融2019年全年ABS发行规模达23亿元,成本在5.6%,今年1季度疫情期间也成功发行了一期5亿元人民币的ABS。上述数据,显示了现阶段资金供应较为充裕,资产需求量大,所以,公司的资金成本得以不断下降,由三季度的8.4%,和上年同期的9.2%,下降至Q4时的8%,管理层预计资金成本下降趋势将在2020年延续。资金供应充裕,且成本下降,反映了360金融的资产质量受到上游资金端的大范围认可,更进一步反应的则是优质客群的价值。

用户成本方面,面对监管收紧,360金融在2019年第四季度放缓了获客,第四季度整体营销费用从9亿元降低至4.32亿元,单位获客成本由246元降至228元。而面对2020年疫情带来的不确定性,管理层表示将继续执行保守获客及存量用户经营的策略,体现了审慎的原则。

风控层面,除了上游资金供应充裕,及逾期坏账等数据的稳定性能反应360金融的风控是严格的之外,公司还于去年5月份赢得了亚洲银行家最佳风控管理团队大奖,去年11月旗下小贷公司纳入了央行征信系统,可以读取征信报告及上传用户征信,这个意味着公司的风控又上了一个台阶。此外,公司在科学层面的探索一直在持续,去年与上海交通大学成立了AI实验室,还引入原微软亚洲研究院研究员、蚂蚁金融人工智能资深算法专家张家兴博士任首席科学家,公司致力于运用数据、算法等科技力量,尽可能的预测并降低风险,为审慎的公司决策提供更可靠的依据。

轻资本模式将有效帮助公司继续降低业务杠杆,四季度,公司轻资本模式占比约22%,管理层表示到今年年底该业务占比将提升到30-40%,公司的资金杠杆已从年初的大概10倍左右,降到到了四季度大概8.1倍,随着轻资本业务占比提升,今年公司的资金杠杆将继续下降。

最后,出于更为谨慎的风险考虑,管理层还于四季度增加了拨备,将拨备覆盖率提高到4倍以上,以此应对监管收紧对资产风险的负面影响,此前拨备基本维持在2-3倍的范围。为此,四季度报表计提了增加拨备所产生的7.347亿元人民币Expense on guarantee liabilities 一次性项目,受疫情的特殊影响,预计一季度的拨备覆盖率也将高出正常范围。

这里多做一些简要的解释,公司的会计原则是,依据历史资产表现数据,制定拨备计提标准,当发生对风险预估不足时,比如去年Q4和今年Q1资产质量向差的方向变动,公司会增加拨备,增加的金额会体现在Expense on guarantee liabilities项目上;当贷款到期后,多计提的部分,将会返还到收入当中的other revenue项目中。去年四季度有大约7000万元从guarantee liability回到other revenue项目中(电话会议信息),2018年全年有2500万元回流到other revenue中,说明,相对保守谨慎的拨备方案,是管理层一贯坚持的。

小结,360金融过去常给人以高投入高增长的印象,作为公众公司一年多时间,公司用业务表现表现证明了,公司的高增长,是在严格资产标准下完成的,在行业整顿、监管收紧、疫情等客观环境下,公司挺过了多伦压力测试,用稳定的数据表现,赢得了上游金融行业和下游用户的信任。

到目前为止,互金行业头部效应已经相当明显了,行业格局已基本定型,持牌机构、互联网巨头系企业,及独立互金平台三分天下;接下来,面对不确定的宏观环境,公司的发展基调将更强调“稳健性”,对客群的筛选标准及运营标准可能比以往更高,决策背后,是公司对资产质量和风险控制,审慎的态度。

(![]() 更多专业投研分析内容,请关注i美股公众号: imeigu2012 )@今日话题

更多专业投研分析内容,请关注i美股公众号: imeigu2012 )@今日话题

硬广:美港股交易,我用的是雪盈证券 ,点击本链接开户