1,客流继续增加,下沉市场贡献约60%新增活跃买家

$阿里巴巴(BABA)$国内零售平台业务,12月平均MAU 8.24亿,相对上一季度净增加3900万,非常健康;

截止12月底年度活跃买家数7.11亿,相对上一季度净增加1800万,超过60%的新增活跃买家来自下沉市场;(注意,新增和净增加不是一个概念,不要用1800*60%)

国内电商平台业务收入模式主要为服务费和佣金,也是阿里的主要收入构成项,粗略加一下这两项收入,大概同比增速约为21%。

2,国内Core commerce收入当中,自营部分占比已提升至23%

收入构成方面,核心国内零售业务(平台+自营)营收1105亿元人民币,同比增速为36%。

其中,服务费收入为612亿元人民币,同比增速为23%,增长主要由单位点击价格上涨,及CTR提高带来;

佣金收入234亿元人民币,同比增速为16%,佣金主要来自于天猫商家交易抽成,该季度天猫实物销售GMV同比增24%,佣金收入增幅落后于天猫GMV增速主要由两个原因导致,一是进口商品销售占比上升,进口商品享受费率优惠,另一方面是天猫超市转向自营导致,自营业务商业模式为进销差价,而非佣金收入,目前天猫超市业务大部分收入记在others当中;

国内Core commerce业务的其他收入在天猫超市、盒马、天猫国际、以及首次完整季度并表考拉的拉动下,继续保持三位数增长,该季度贡献258亿元收入,同比增速128%,该部分业务在国内Core commerce的收入占比已提升至23%,按照这个增速,接下来自营部分收入占比将进一步提升,但需注意,自营业务将交易额记为营收,虽对整体收入增速有拉动作用,但利润率相对平台业务要低很多。

3,云计算业务单季度收入规模首次突破100亿

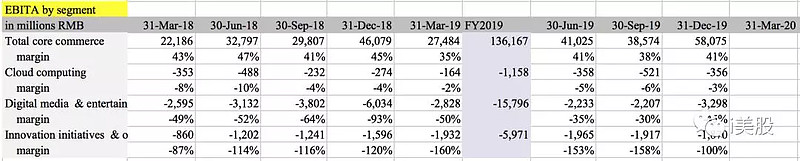

Core commerce、云计算、媒体及娱乐、和创新业务是阿里的四大业务板块:

该季度云计算业务收入实现107亿元人民币,同比增长62%;云计算业务EBITA亏损3.6亿元,margin收窄为-3%;

Core commerce(国内+海外,零售+批发)总体收入1415亿元,同比增速38%,EBITA Margin 41%;

媒体及娱乐业务收入74亿元人民币,同比增速为14%,EBITA Margin -45%;

创新业务收入19亿元,同比增40%,EBITA Margin -200%。

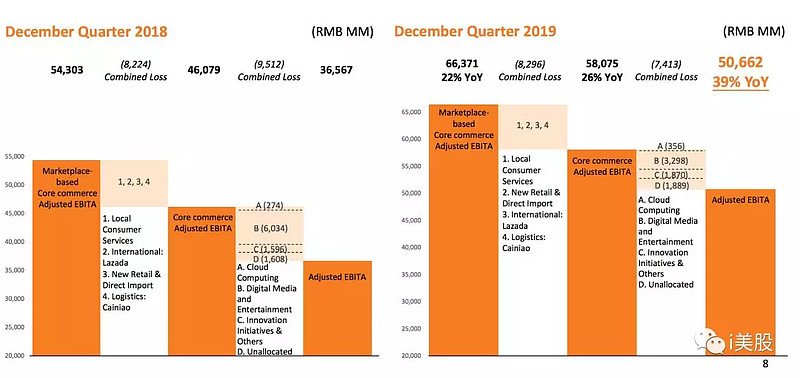

4,调整后2019全年实现1300亿元人民币利润,大象继续跳舞

从业务线的角度,利润率最高的核心电商平台业务Dec Quarter,调整后EBITA 利润为664亿元,减去本地服务、新零售、自营、Lazada、菜鸟的亏损额,得到核心电商调整后EBITA 利润为581亿元,再减去电商之外的业务亏损,最终调整后EBITA 利润为507亿元。

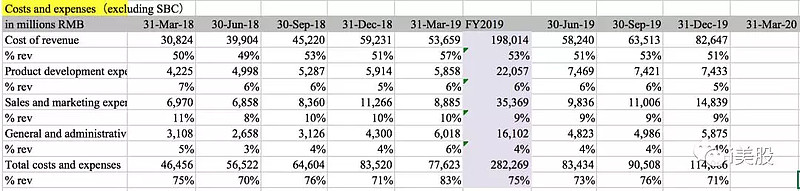

从运营效率的角度,Dec Quarter各项费用占营收比重较为稳定,除去股权奖励支出影响,总成本及费用占营收比重为71%,与上年同期持平。

最终,阿里集团Dec Quarter实现营收1615亿元人民币,同比增38%;调整后净利润465亿元,同比增56%,净利润率27%;(注意,除去收购考拉并表因素影响,该季度收入增速为33%)

2019年全年,集团营收4889亿元,同比增42%;调整后净利润1302亿,同比增49%,净利率27%。整体收入增速和运营效率仍保持在比较高的水平。

Dec Quarter由于电商旺季的关系,运营现金流高达965亿元人民币,自由现金流783亿元。

5,国内零售市场增长潜力依然很足

据国家统计局数据,2019年,社会消费品零售总额411649亿元,比上年名义增长8.0%(扣除价格因素实际增长6.0%)。其中,除汽车以外的消费品零售额372260亿元,增长9.0%。

2019年,全国网上零售额106324亿元,比上年增长16.5%,占汽车外消费品零售额的28.6%。其中,实物商品网上零售额85239亿元,增长19.5%,占社会消费品零售总额的比重为20.7%;在实物商品网上零售额中,吃、穿和用类商品分别增长30.9%、15.4%和19.8%。

按消费类型分,2019年餐饮收入46721亿元,比上年增长9.4%;商品零售364928亿元,增长7.9%。

上述数据显示,一方面对国内线上零售市场、餐饮等领域的增长预期,整体上是偏乐观的,另一方面,随着下沉市场需求继续被开拓、新零售业务的市场普及度提升、以及新技术下的供应链效率改进,线上零售的渗透率还有上升空间。阿里、京东、$拼多多(PDD)$、$美团点评-W(03690)$几个头部参与者,将继续最大程度受益于行业的良好前景。

6,疫情的影响是短期的,之后该咋咋地

这季度的分析师会议,全方位呈现了分析师们对Q1业绩会不会跪的焦虑,整体提问围绕疫情。关于本次疫情对电商的影响,我从客流、物流、上游供应端、资金流的角度已做过分享,整体判断Q1业务和业绩肯定受影响,受多大影响不知道,要看疫情的严重程度和时间长短,但对公司长期发展没有影响。

以下是阿里管理层分享的观点:

对社会经济产生较大打击,期间消费者购买意愿暂时下降,但过后会好转,也培养了用户网购的食品和生活用品的习惯,对平台的未来是好的变化;疫情的直接影响,叠加公司对于商家的扶持,下季度业绩增速可能大幅放缓,但放缓幅度取决于疫情的进展;物流运力只有日常的十几到二十;钉钉出现了爆发性的增长。

Dec Quarter,没有惊喜,没有遗憾,整体很稳。。

(![]() 更多专业投研分析内容,请关注i美股公众号: imeigu2012 )@今日话题

更多专业投研分析内容,请关注i美股公众号: imeigu2012 )@今日话题

硬广:美港股交易,我用的是雪盈证券 ,点击本链接开户