$乐信(LX)$本周发布第三季度业绩,该季度最大的业绩亮点是,加速获客的同时,资产质量保持稳定。

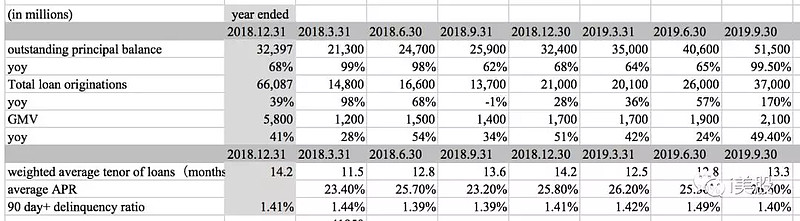

Q3乐信新增活跃用户250万,上个季度新增活跃用户130万,上年同期新增活跃用户69.6万。在新客数量加速增长的同时,当季度借款总额,和在贷余额也加速增长:

Q3借款总额370亿元人民币,同比增速高达170%;截止三季度末管理在贷余额515亿元人民币,同比增速99.5%。因为超预期的增长,公司调高全年借款总额预期至1150至1250亿元。

比业务加速增长,更有价值的看点在于,乐信并没有以牺牲资产质量来换取增长,相反,公司的资产水平仍然保持在相对稳定的状态,反映在平均贷长、APR以及90天以上逾期率的表现相对过去基本稳定:

三季度,乐信的平均贷长为13.3个月,上个季度为12.8个月,上年同期为13.6个月;

截止三季度末,乐信90天以上逾期率为1.4%,上个季度为1.49%,上年同期为1.39%。

资产质量的稳定,反映了乐信对能力圈的坚持,抵御了高增长、高利润的短期利益诱惑。

本文将承接上个季度对互金商业模式的讨论,对乐信平衡获客和资产质量的重要性做进一步分析:

1,资产质量:从资金层面为业务持续拓展打下基础

乐信目前的借款,绝大部分是机构资金促成。跟大多数在美上市的互金公司一样,当业务规模大到一定程度,并积累了一定资产表现数据后,逐步拓展到和机构资金的合作,帮机构资金对接借款需求,是必然趋势。和传统金融机构合作的好处是,可以突破自有资金限制,提高业务规模天花板,提供的服务是帮助金融机构对接适合的资产。

回到互金公司当前的核心定位上来理解,他们主要为传统金融机构提供渠道服务和部分风控服务,公司本身的定位不是金融公司,而是金融机构的合作伙伴,这跟乐信本身的金融科技公司定位更加相符。

互金行业,用户关注的点是,在哪里可以方便快捷的借到足够多的钱,以及哪里的利率有优势;而机构选择合作伙伴要考虑的核心问题是,谁提供的资产质量更为稳定,更可预期。

我们知道,每一类资产都有一个定价,大额和小额借款的定价不同,短周期和长周期借款的定价不同,是否有抵押物的定价不同,不同信用表现的人所获得的额度和利率也不相同,8%、18%和24%的利息率,意味着不同质量的资产,都有其存在需求和合理性。金融机构在和互金公司合作之前,会主动衡量合作的资产标准,而合作后续看中的则是资产质量的稳定性,资产质量的稳定性意味着风险是否可控(可以预测),决定机构和互金公司的合作关系是否稳固,进而从资金端影响乐信的业务放量的速度。

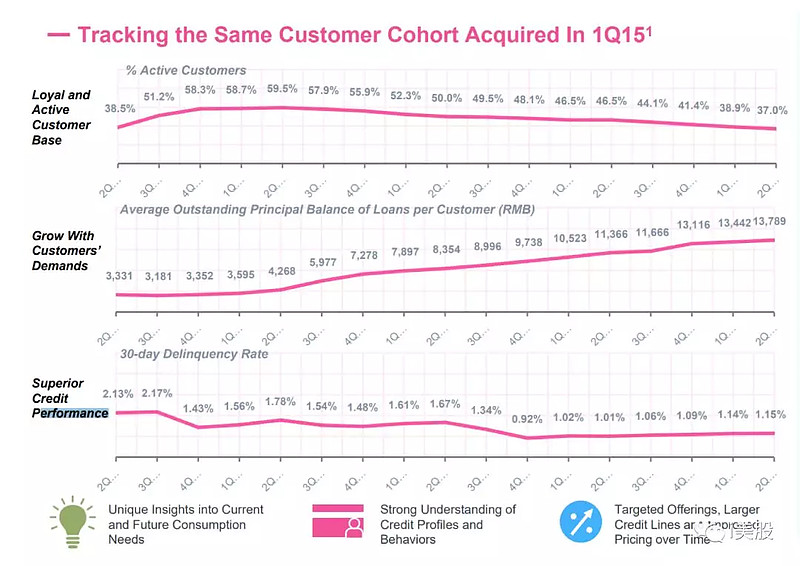

由于人群的选择上,乐信较为保守,公司偏好有受过良好教育的年轻人群体,这个群体的资产质量表现,通常会随着职业和收入的上升,越来越好。例如上图,展示了乐信2015年Q1获得的新客群体,这部分客户在随后发生的借款行为上,资产质量趋好,30天以上逾期率由初期的2%左右,下降到1%左右。

随着这个群体在乐信发生的信用行为和表现越来越好,他们通过该平台获得的额度也越来越高,借款利息下降,反过来增加了他们对乐信平台的粘性。2015年初次成为乐信客户时,他们单季度平均借款金额在3000元,到目前,这个群体的单季度借款额度已提升到超过13000元。同时,这部分群体重复借贷的比例非常高,今年Q2时占到乐信总活跃用户的比重仍然接近40%。

我们看到的资产表现数据其实都是滞后的,不全面的;最直观的资产表现数据,资金方是最为清楚的。乐信的业务量上升,体现了合作方的需求,反映了资金方对资产质量的满意度,是乐信业务规模进一步增长的基础。

2,获客:有无场景都有价值

资金方和用户方,是互金公司业务模式成立的基础,二者重要程度相当,且相互影响。资方看资产质量,用户看服务。服务包括额度、利率和下款速度等等。

如何高效的获客,对乐信非常重要。在上一篇关于互金商业模式的讨论中,有一些对无场景互金公司长期存在价值质疑的声音,我的观点是:一,金融及金融服务业,对服务的深度和效率要求非常高,不是一个赢家通吃的市场,有场景的企业有他们的优势,也受服务能力和政策监管的限制;二,无场景的企业,拼服务、拼运营效率,依然可以获取足够大的生存空间;三,在技术和产品的迭代下,整个消费信贷市场在逐渐变大,当前的市场竞争环境远远不至于你死我活,而是顺应用户习惯的改变,一起将市场做大。

有场景的中介,主要指微信、阿里、京东、美团等有用户,有交易场景、有天然用户行为及交易数据的互联网平台,他们出生环境先天好,长得好看,还有爹可以拼。但是金融服务行业说到底是一个对服务和运营要求非常高的领域,一方面流量不是万能的,得靠资金、服务和运营效率加持,业务规模提升速度不可能爆发式开展,像流量型产品一样,短时间内释放规模效应,迅速抢占市场,秒杀对手;另一方面金融是强监管领域,跟互联网产品动不动垄断、寡头化的格局不搭边儿,出于系统性风险考虑,监管层面也不允许行业过于集中,这就给独立的互金企业留下了足够大的生存空间。

在种种主观客观环境限制下,这些有场景的第一梯队,会选择对他们而言,服务和运营效率最大化的那个群体来服务,剩下就会是独立互金公司的潜在市场,而且这个群体规模不会太小,由于金融产品的用户生命周期比较长,现阶段,他们需要比拼资产质量有保障前提下的获客效率。

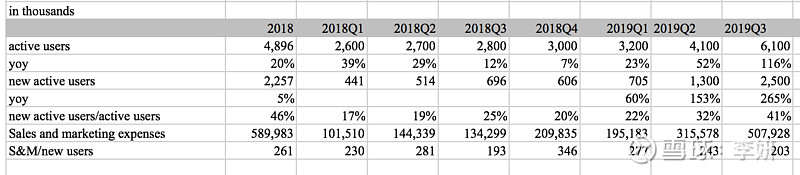

这个季度,乐信新增活跃用户250万,同比增速高达265%;当季度总活跃用户数610万,同比增速116%。

乐信有其独特的获客方式,一般来讲,线上广告投放、口碑推荐、电商获客、及线下面对面获客各带来约1/3的新客。另外,乐信也在自建场景上取得了一定成果,例如,分期乐商城第三季度GMV 21亿,同比增长49.4%,双十一当天商城十分钟交易破亿,乐信付费会员产品累计服务超过150万会员,打通线上线下消费场景。

第三季度,公司适当加大了线上投放的力度,当季度销售及市场费用增加到约5亿元人民币,上个季度约为3.2亿。但用户获取成本并没有因此上升,我们用销售及市场费用除以新客来粗算,乐信Q3 的获客成本为203元,相对上个季度的243元还有所下降。CFO 曾岩在电话会议中表示,在过去一段时间线上广告投放带来的新客,一般3-6个月就能回本。

此外,由于该季度新客占活跃用户的比例较以往季度更高,约为41%,导致该季度APR、和资产质量出现一定波动。

APR由上个季度的25.3%,上升到26.6%的原因是,平台一般给到新客的利率偏高,有一定信用表现历史后,平台会逐渐剔除质量不高的用户,并降低信用表现好的用户的借款利率,所以当新客占比较大的时候,APR会出现波动,但是24-26%,都是公司认为正常的波动范围。所以,APR的变化,不是乐信主动降低资产质量,而是新客占比上升导致的短期影响。

此外,逾期率从上个季度的1.49%,降低到1.4%,主要原因是业务规模变大,导致逾期率计算分母放大产生的短期影响因素。管理层在电话会议中表示,公司并没有改变对资产质量的标准,整体上乐信的资产水平是相对稳定的。

3,效率:决定互金与传统金融机构的竞争与合作

这一批兴起的互金公司,主要为资金方提供获客渠道和部分风控价值。没错,这两方面能力,如果银行肯花钱、肯请人,不是做不了,但是效率就不是一回事儿了。通过社会化的分工,提高整个行业运营效率,我认为是有必要的。

车和房这类可抵押的资产,是银行服务的强项,单笔借款金额大,而且有抵押风险可控,传统银行的运营方式,可以高效率的支撑这类大额借贷的运营效率;但是小额无抵押类资产,银行另搭一套班子,运营效率不见得会比互金公司更高。搭团队和买流量表面看上去,没什么门槛,但不同的团队和管理文化,出来的运营效率肯定是不一样的。如果有现成的服务中介,客户资源多,资产质量稳定,服务费合理,银行为什么不合作?银行的核心优势在于资金,能够通过合作,放大资金使用效率,息差稳赚,为什么非要在扩大几千人的团队,增加管理和运营成本,做自己并不擅长的事儿?

而且运营效率的提升,也是长期业务积累,才能实现的,互金公司已经有多年的运营经验了,这会儿银行再去和互金公司抢前端用户市场,运营效率并不会很乐观。

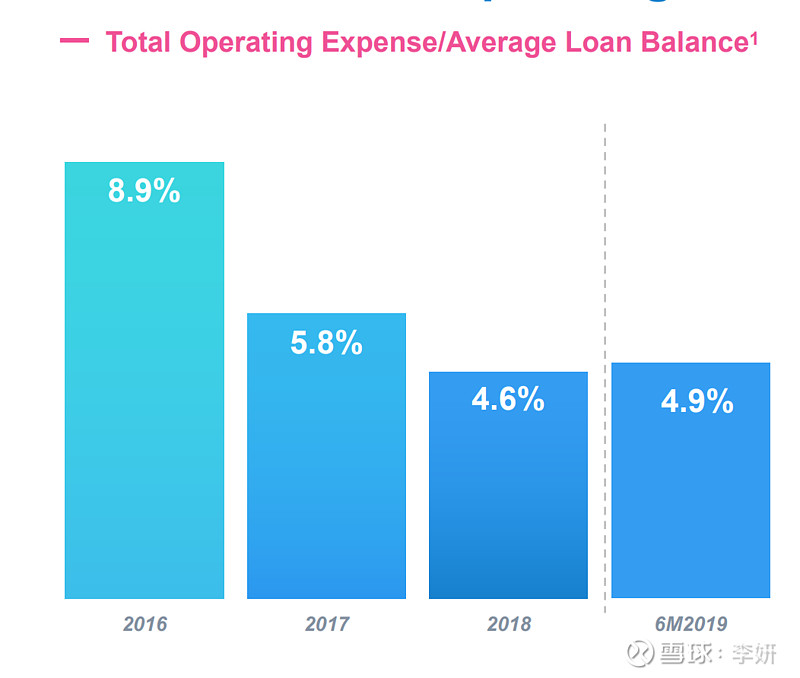

乐信的运营效率,过去几年一直在优化,运营成本占在贷余额的比例在过去4年不断优化,2016年占比为8.9%,今年上半年优化至4.9%。

另外,小额短期借款有其服务的独特性,对审批速度和放款速度要求比较高,对风控的自动化和反欺诈能力要求非常高,要求技术和模型迅速迭代,这也不是传统银行擅长的领域。

反欺诈的这一关抵住了,后面的信用风控可以根据借款行为不断优化,这样数据越滚越多,模型越来越好,就会逐渐帮助这一批包括乐信在内,合规性和效率比较高的互金公司建立竞争门槛,新入局者由于缺乏资产和信用数据历史表现,很难取得机构客户的信任。

在互联网和科技快速发展的过去十年,对于传统金融机构而言,最大的威胁是用户的行为的变迁。10年前,用户的业务通过柜台完成,现在全面转向移动互联网,通过手机完成;5年前,用户花钱还得用现金和实体卡,现在全面虚拟支付,微信支付和支付宝能解决绝大多数支付需求;信贷方面,也是传统机构要面临和正在面临的一场用户行为变革。整个变革过程中,传统金融业和科技公司的边界越来越模糊,合作与共赢,迎合用户消费和金融需求的变化,是大趋势。

4,小结

用户借贷行为互联网化,年轻人消费行为提前,是真实存在的趋势,互金的出现,顺应了新消费环境和金融使用方式的变化,这个变化,对于传统金融机构服务转型,和监管方新规则的制定,都是挑战,也导致了市场对互金业务逻辑和商业模式走向上不确定性方面的担心。

监管逐渐加强,整体上对头部规范化运营的互金企业是好的,不合规平台出清,在这个阶段,互金公司保持稳健的业绩输出,和资产质量的稳定是相当重要的。乐信自上市到现在,业务发展和业绩表现都是相对稳健的,Q3新客和业务量加速增长,业绩超预期,却并没有以牺牲资产质量为代价,反映了公司业务增长是比较健康的。在核心业务稳定发展的前提下,乐信积极迎合监管要求,尝试新的合作模式和商业模式,保证基本的应对政策和环境变化的能力是一种相对稳妥的选择。

(![]() 更多专业投研分析内容,请关注i美股公众号: imeigu2012 )@今日话题

更多专业投研分析内容,请关注i美股公众号: imeigu2012 )@今日话题

@其他元帅 @八月奥古 @舟宿夜江 @小散托马斯 @evestor @rainyclp @dealfun @仓佑加错-Leo @行走中的ACTG @基本面馆

$趣店(QD)$ $360金融(QFIN)$