2019年Q1电商股季报均已发布,我简单对比了下运营数据,总的来说,$拼多多(PDD)$猛,$阿里巴巴(BABA)$稳,弱弱的$京东(JD)$连Q1 GMV都没勇气公布了。为什么单比这3家,别的电商股呢?因为这三家具备大电商平台的特质,理论上通过平台模式实现品类丰富,可以触达相同规模的人群;而唯品会,蘑菇街,聚美比较垂直,细分品类针对特定人群,我通常将他们看做一家大天猫店,观察其自身增长是否可持续,就没必要和大电商平台来对比了。

(注,文中提到的淘宝,包括淘宝天猫聚划算等国内零售平台业务。)

1,MAU:人气高是因为品类丰富

MAU指标,本是用于衡量娱乐产品活跃度的标尺,在电商公司的用意,你真的理解么?消费并不只是消费商品本身,消费同时具备了娱乐属性和社交属性。物质资源不再匮乏的今天,购物是一种愉悦自我的行为,逛街,逛淘宝,逛小红书,剁手,不喜欢了转闲鱼,图的是开心;社交属性表现在,品牌、品味、颜值、性价比等,是朋友间重要的谈资。如果将购物看购买“物品”本身,而忽视其娱乐和社交价值,就等同于把茅台看做酒精兑水本身,这么说应该能理解了吧。

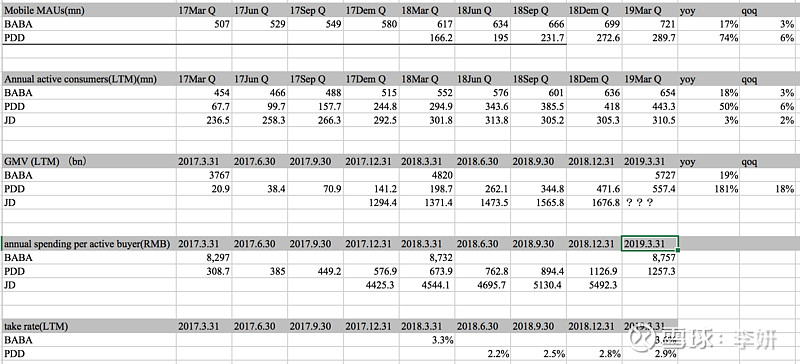

因此MAU就非常重要了,电商平台的MAU直接反映了平台客流,客流靠什么吸引?买流量?错。靠的是丰富的品类,能满足多元需求的无穷大的SKU。真正的剁手党可以没有京东没有拼多多没有唯品会,但绝对不能没有万能的淘宝,在商品丰富性上,目前没有任何一家对淘宝有替代性,反映到客流上,淘宝7.2亿,占据绝对优势。拼多多同比经历了高速增长,但受制于品类还不够完善,以农产品和廉价工厂货为主,客流也受到了限制,2.9亿MAU,环比增速仅比淘宝多3个点。

拼多多还比较早期,区别于京东在自营的基础上发展平台,手右手互搏,更彻底的平台模式,意味着拼多多品类丰富性上有更大的潜能,能释放多少,取决于供应链持续改造的程度,以及和阿里不可避免的竞争关系。京东持续不公布MAU,可能因为公司比较传统的认为购物就是商品性价比本身吧,确实也没听过谁没事儿上京东APP逛的,相对于互联网公司,京东更像一家零售公司。

2,活跃买家数:拼多多达到淘宝规模无悬念

活跃买家数的角度,几家电商平台间的差距相对要小,原因是,作为大电商平台,非细分垂直,理论上能够触达相同规模的人群,“理论上”指的是,通过平台模式,商品丰富度可以无限大,从而满足大多数人的大多数需求。

目前淘宝、拼多多、京东的活跃买家数分别是6.5亿,4.4亿和3.1亿。拼多多和淘宝的在买家数规模上的差距,一方面是品类丰富度差距造成的,另一方面则是品牌差距,仍然有大量的电商用户拒绝使用拼多多,认为其商品假、次、差等,这里有很大程度的偏见,这也是拼多多要在这个阶段重金投放广告和促销的重要原因,公司希望通过品牌印象树立和促销,让更多的人打破已有印象,是不是真的差,试一下就知道了。个人认为,拼多多的活跃买家数达到淘宝的规模,几乎是无悬念的。

目前,拼多多教育了下沉市场的电商使用习惯,同时也在帮助淘宝教育这部分人,因此可以看到淘宝的活跃买家数净增加额也不低,而淘宝的用户也在尝试拼多多,长期来看,两个平台用户重合会比较高。

京东,因为本身以自营为核心,没办法下决心绝对支持平台业务,而自营模式对绝大多数非标品力不从心,从而限制了客户的增长。

GMV方面,拼多多作为新秀,还在高增长阶段,增速最快,截止今年Q1 最近12个月的GMV 5600亿人民币,达到阿里的十分之一,同比增速181%,环比增18%。从增长绝对值来看,老大哥仍然更厉害,淘宝截止Q1最近12个月的GMV 5.7万亿,较上年同期增长9070亿,拼多多较上年同期净增长3587亿。京东的GMV增长相对逊色,今年Q1不再继续披露GMV增速了。

按照目前的增长势头,拼多多的爆发力和耐力都是最猛的,我觉得戏很足,随着平台品类不断丰富,信任体系完善,用户越买越多是必然的,现在是十分之一个淘宝,未来达到五分之一的淘宝要花多长时间,取决于拼多多平台品类丰富进程。

4,年均开支:花多少钱取决于商品丰富度

活跃买家年均开支,跟平台的品类丰富度直接相关,阿里8757元,拼多多1257元,京东Q1不披露GMV因此不得而知,根据过去几个季度猜测,大概在5000元左右。阿里和京东的商品目前来说相对拼多多是更全更丰富的,用户买的多是正常的,在品类丰富度赶上淘宝京东之前,拼多多的买家年均开支很难超越他们,但随着品类丰富,拼多多的用户购买金额上升空间仍然很大。

5,take rate:商业模式相同,长期来看利润率水平相当

截止今年Q1的12个月,淘宝 take rate 3.6%,拼多多 2.9%。take rate两家公司差距没有很大,但利润率差距巨大,主要因为拼多多在扩张期,销售及市场费用巨大,长期来看,两家公司商业模式相同,拼多多理论上应与淘宝实现差不多水平的利润率。阿里Q1包括淘宝,自营,批发,海外业务、菜鸟及本地服务在内的核心电商业务调整后EBITA利润率35%,淘宝平台业务的利润率应该更高。

(![]() 更多专业投研分析内容,请关注i美股公众号: imeigu2012 )

更多专业投研分析内容,请关注i美股公众号: imeigu2012 )

美港股交易开户链接:网页链接