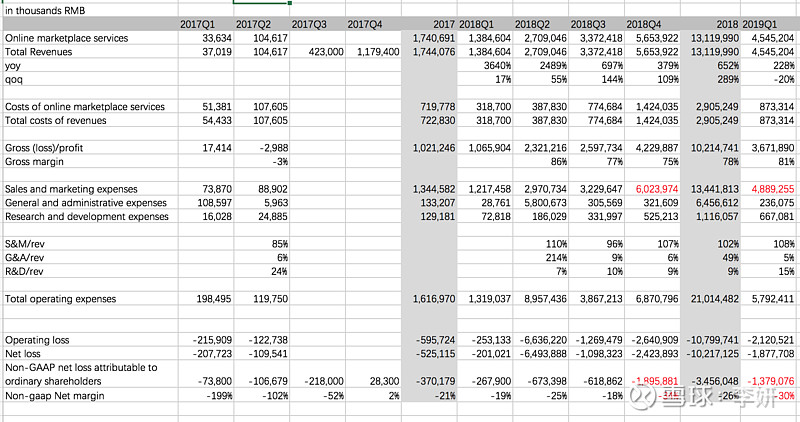

$拼多多(PDD)$昨天公布的一季报,又吓走了一帮投资者,去年四季度因为市场开支猛增至60亿元人民币,投放金额超过总营收,导致季度亏损加剧;连着一季度又来,销售及市场费用49亿元,超过营收45亿元。拼多多这是什么执念,好好的钞票,放口袋里捂一捂不好吗,给市场一点信心不好吗?

我真是挺佩服黄峥团队的,超有定力,完全不踩资本市场那一套。亏损减少,多容易做呀,随便减减市场开支业绩就出来了,华尔街举杯齐欢乐。可是黄峥似乎对此没什么兴趣,非要说执念的话,那我认为他执念于“长远价值”。对于拼多多,所谓的长远价值,就是为用户提供购物的乐趣,为商家创造价值,只有用户和商家都能持续获益,拼多多的价值才长期的巨大的,这个后面会谈到。

我还是坚持Q4时的观点,正是基于为未来业务发展空间的信心,公司才有大笔投放的勇气。

我觉得这个不难理解,比如说创业,当你很看好一个领域的时候,才愿意前期不断投钱进去扩大名气和市场;如果觉得这个生意前景就这样了,没什么大发展,继续投资价值就非常低,不如安心赚点利润维持。

这其实是非常一级市场的思路,二级市场习惯了算PE,理解拼多多的投放逻辑确实需要稍微转换一下视角,拼多多现阶段的“投放”,等于“投资”。投放的目的,不仅仅在于获客,还在于强化品牌,培养用户使用习惯,培养商家的线上接单能力等等,如能与此同时获得新客的增长自然更好,但获客只是“投资”的诉求之一,不是全部。所以,以财报披露的数据,算来算去,你是找不到拼多多花钱的目的,看不出投放的效率的,公司内部的投放ROI才是答案,对于我们这种外部投资人,拼多多的股东信和电话会议内容是理解这家公司长期战略重要资料,可以多花些时间,从定性的角度思考。

那么我个人来说,这个阶段,主要是观察拼多多的增长是不是动力还很足?品类有没有持续丰富?对供应链的改造有没有持续在做在创新?用户口碑的变化,以及竞争因素是否动摇拼多多的根基?这些都是衡量其长远价值是否成立的重要指标。

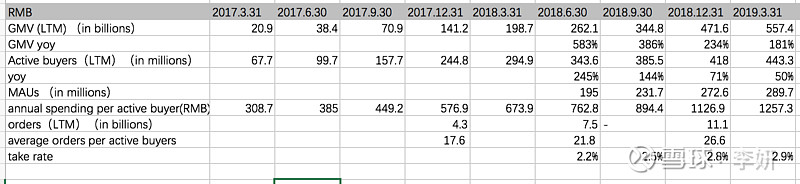

对于上述问题,增长动力方面,可以关注拼多多的GMV、活跃用户数、MAU的变化,以及参照第三方数据得到相应结论,参考上图,过去12个月(LTM) GMV同比增181%至5574亿;LTM活跃买家数4.4亿,同比增50%;MAU 2.9亿。

观察品类是否丰富,得有一颗热爱生活(剁手)的心,经常去逛购物社区、购物网站,对本土消费行为、消费需求保持高度敏感,目前来说,拼多多的品类远远算不上丰富,目前只是在农产品、廉价小商品上有明显差异化的商品结构,还有更多的品类等着拼多多去挖掘,品类丰富,让用户有的逛、有的买,是平台忠诚度和复购率的基础,这也是为什么黄峥总说拼多多还是Startup公司。

对供应链的改造,拼多多每个季度电话会议都会举几个例子,上个季度举了对国内低端制造业家卫士扫地机的改造;这个季度举了对本土老牌日化品牌蜂花的改造案例,将蜂花的生产能力和拼多多的数据能力结合,发开新的产品线;还有多多农园项目对云南咖啡豆种植产业链的改造;以及多多大学在线课程对商家线上开店、投放、客服的培育工作。

口碑的变化,可以从商品评价中观察用户满意度,也可以从财报中披露的活跃买家年均购买金额的变化得到相应结论,截至Q1,拼多多活跃买家年均消费额持续上升到1257元。老用户在平台上复购,是和新客增长同等重要的大事,当平台的商品有吸引力,购物体验足够好时,才会产生高复购,否则买一个用户做一单生意是没有长期价值的。

最后关于竞争,黄铮在2018股东信和Q1分析师会议已经讲了比较多了,我就不重复了,他的核心观点是认为$阿里巴巴(BABA)$对商家“二选一”的策略不可持续,因为随着拼多多越来越壮大,越晚在拼多多开店,商家的机会成本越高。

这点我非常认同,就拿水果这个品类来讲,淘宝上,水果做的好的商家,评级、销量和评价量都非常大,想新开店铺难度非常高,除非能提供商品上的差异化,比如卖的水果跟别家不一样,还比别家好,否则在淘宝新开店铺基本上没有竞争力;而拼多多是新起的平台,大家的起点差距不大,趁平台发展早期进入,累计销量和评价,成长的机会非常大,机会成本就在于,越晚进入,做大的机会越小。拼多多眼下着力于帮助商家一起改造供应链,是对商家非常友好的阶段,和平台一起成长的机会,大概过了这村也就没这店儿了。

这也带出了另外一个话题,淘宝对下沉市场到底打算用什么策略做?如果仅仅是流量上的倾向,我个人不看好,流量倾斜,很难改变淘宝用户倾向于选择销量大的店铺的购物行为,那么农民来淘宝开店,没有有竞争力的销量和评价和商品,还是很难竞争,那么就没办法改变拼多多对这些基础相对薄弱的商家的吸引力。而对于淘宝已有的商家,刚才已经说了,这里是新起的平台,大家起点差距不大,可以享受和平台一起成长,这同样适用于成熟卖家,对于卖家而言,多一个渠道,多一个机会,何乐而不为?总体上,淘宝目前针对拼多多的竞争举措,还没有办法动摇拼多多的根基,后续的竞争策略我们也要实时跟进。而中国30万亿的零售市场,绝对容得下2-3家规模相对大的平台,还不至于你死我活。

(![]() 更多专业投研分析内容,请关注i美股公众号: imeigu2012 )

更多专业投研分析内容,请关注i美股公众号: imeigu2012 )

美港股交易开户链接:网页链接