$瑞幸咖啡(LK)$ 两年时间开了2000多家店,至今,卖一杯咖啡,贴进去两杯的钱,本次IPO计划募集5.87亿美元,支持后续扩张,瑞幸到底想做什么?

瑞幸咖啡将于明天登陆纳斯达克市场,IPO计划发行3000万份ADSs,1ADS = 8 A类普通股,发行价区间15-17美元。本篇将从本土咖啡市场前景,参考互联网公司的运营指标理解瑞幸的财务,盈利需要具备什么条件,以及竞争角度,分析互联网新经济公司------瑞幸咖啡。

一,咖啡连锁有没有市场?

相对茶饮市场,大陆的咖啡市场空缺太大,参考日本、香港、台湾的经验,咖啡消费习惯完全可以培养,瑞幸分明是在通过低价刺激,培养中国人的咖啡消费习惯,在现磨咖啡市场还未完全成熟之前,利用资本,快速布网,建立新的现磨咖啡的市场格局。那么,未来亚洲的咖啡消费市场会像西方国家一样广泛吗?会不会再过3年,街头的咖啡pick up store 跟奶茶店一样密布?

我们先解决几个认识误区,再来看市场潜在空间有多大。

人的口味千差万别,没有绝对统一的标准,经过一段时间的调研,包括看网友的评价以及身边朋友的反馈,有人觉得星巴克好喝,有的更喜欢瑞幸,喷瑞幸和星巴克味道差的,也各有各的理。在咖啡消费市场没有完全开拓出来之前,瑞幸口感定位在“中庸”级别,满足大多数人的需求即可,不必纠结瑞幸与精品咖啡水准的差距。餐饮业。往往都没有绝对好的标准,拿海底捞来说,有人觉得巨好吃,也有人觉得太普通。

误区2,茶文化的中国,和咖啡水火不容

我认为中国胃,没有那么差的包容性,尤其是年轻人,对外来餐饮的接受程度非常高,超过35岁的老古董我们不强求。我认为香港和日本这样的亚洲市场,有非常大的借鉴意义,正巧,招股书也提供了相关数据:

Frost & Sullivan 数据显示,2018年,中国

大陆地区咖啡人均消费6.2杯,台湾209杯,香港249杯,日本279杯,美国388杯,德国867杯。此外,一旦过了消费习惯的某个临界点,对咖啡的需求量将快速增长,以日本为例,日本的咖啡人均消费杯数,由1963年的13杯,快速发展到1970年的42杯,台湾和香港地区在1980-1990年间,咖啡消费杯数也经历了此前日本的增速。

参考日本、香港及台湾的咖啡普及历史,让我对中国咖啡市场的前景非常有信心。

3,现磨咖啡市场潜在市场前景大

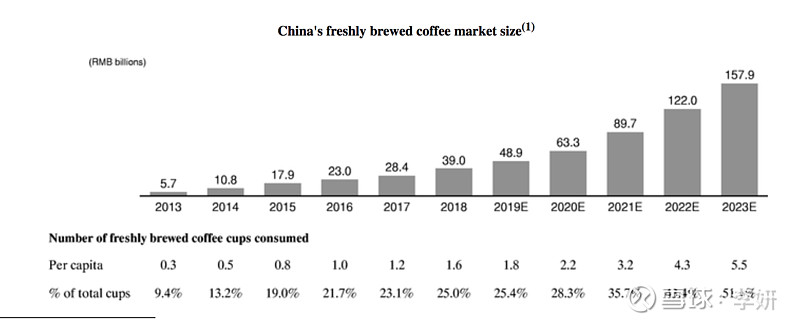

在成熟市场,现磨咖啡是咖啡消费的主流,而中国现磨咖啡占咖啡消费杯数的比重仅25%,台湾、美国及日本地区的比率分别为83.3%, 80.7% and 63.1%。中国的现磨渗透低,跟价格高、门店少有直接关系,瑞幸正是针对这两点,是通过低价和开店密度的,来培养市场。

此外,根据Frost & Sullivan预测,中国的现磨咖啡人均消费杯数,将从2018年的1.6杯,增长到2023年的5.5杯;现磨咖啡市场将从2018年的390亿元人民币(占整个咖啡市场68%),增长到2023年的1579亿元(占整个咖啡市场87%),CAGR 32.3%。

二,开一家咖啡连锁要付出什么?

我看了很多财务达人,按照各种假设,试图推算瑞幸的单店运营数据,各种测算下来,云里雾里,找不到北,瑞幸毕竟不是一个成熟零售企业,还在大规模烧钱养市场,能指望它目前的单店盈利有多大参考价值?

我找到个自认为特别好方法,参考互联网公司的指标,轻松理解瑞幸的运营数据,从瑞幸招股书披露的数据来看,我这种方法完全符合瑞幸选择性披露的逻辑:

1,收入及成本构成总览

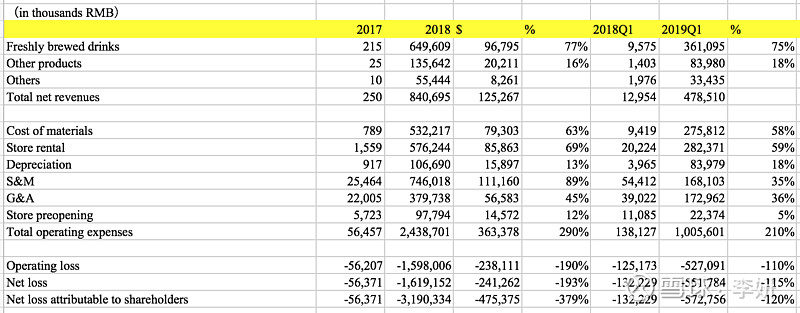

2018年瑞幸咖啡营收8.4亿元人民币,净亏损16亿元人民币;2019年第一季度净营收4.8亿元,净亏损5.5亿元;

收入构成:包括现磨咖啡和现场制作的非咖啡饮品的鲜制饮品( Freshly brewed drinks)贡献75%的收入,小食贡献18%的收入;

运营成本及费用包括:

包括咖啡豆、奶品、水果等原材料成本,占收入58%;

包括租金及店员的店租及相关运营成本,占收入59%;

包括咖啡机在内的折旧费用,占收入18%;

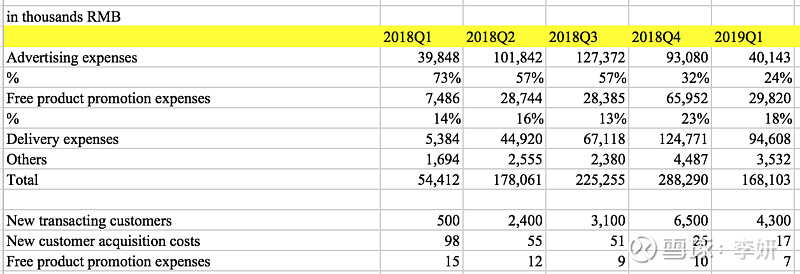

销售及市场费用,包括广告及第一杯免费的拉新福利,占收入35%;

管理费用占营收36%;

运营成本及费用合计占营收210%。

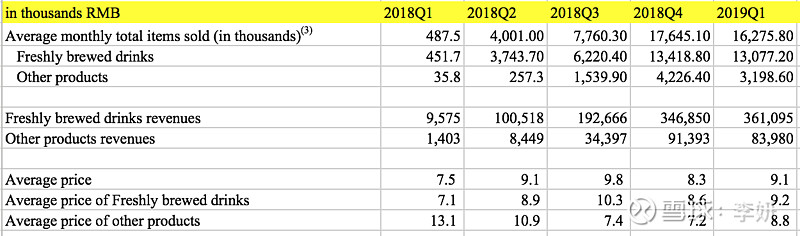

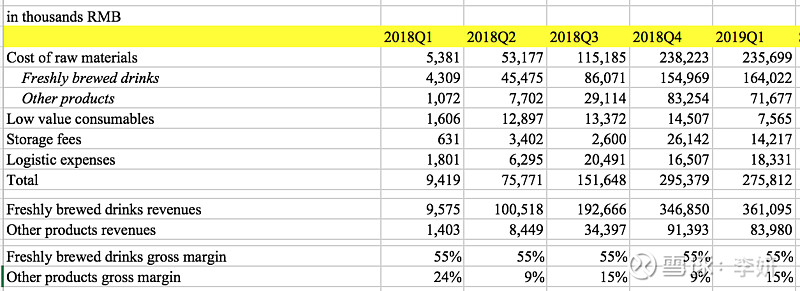

2,商品单价9元

2019年Q1平均每月总计销售超过1600万件商品,其中包括1300万杯鲜制饮品,及300万份小食;(注意,这里披露的是item的数量,也就是单品价格,不是电子商务的客单价概念)

我们根据鲜制饮品和小食的收入,可以算出,平均每件商品价格9.1元,鲜制饮品单品价格平均9.2元,小食平均价格8.8元。

再根据披露的鲜制饮品及小食的原材料成本,计算出鲜制饮品的毛利稳定在55%,小食的毛利9-15%,鲜制饮品的毛利这么整齐,猜测售价和促销方案,完全是在数据分析部门的测算下定的。

鲜制饮品单杯售价9元的话,也就是原材料,包括小蓝杯的物料费和原材料储藏运输费,大概5元。

3,活跃买家月均消费超过100元

瑞幸通过广告和首杯免费的激进式营销加促销方案,累计获得了1687名客户,这个transaction customers,相当于互联网企业的累计(注册/下载/买家)用户数;

平均每月消费的客户数量Q1时达到440万,这个数字,相对于互联网企业的MAU月活跃用户数,或者月活跃买家数的概念;

然后我们就可以参考季度营收的数字,计算月活跃客户每季度消费的金额目前超过100元,Q1时约为109元,去年Q3最高时达到过128元。

4,新客成本从98元降至17元/人

由于瑞幸目前主要目标客户是一二线城市白领,辐射写字楼周边,因此春节长假会导致Q1是淡季,收入,以及包括市场费用和店员等可变成本都会相应降低;

瑞幸的销售及市场费用,包括广告、第一杯免费促销及运费成本,我们将广告和第一杯免费促销,看做其新客成本,并根据所披露的季度新增客户数,可以计算出:

新客成本目前降低至17元,上年同期为98元,上个季度为25元;

首杯免费成本目前降低至7元,上年同期为15元,上个季度为10元。

瑞幸Q1新增430万新客,上年同期新增50万新客,上个季度新增650万新客。

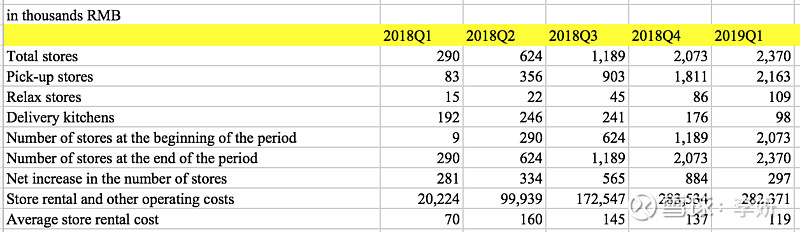

5,开店数及店面成本

瑞幸截止2019年Q1店面数量2370家,包括2163家pick-up store,109家带休息区的店面,以及98个中央配送厨房,pick-up store是瑞幸发展的重点,当店面密度达到一定程度后,中央配送厨房的必要性就不大了,因为可以直接从店面安排配送。

新开店方面,Q1新开数量297家,上年同期新开281家,上个季度新开884家。

根据披露的店租及包括店员在内的店面成本,可以计算平均每家店铺租金及店员相关的成本大概在每季度12万-16万元。

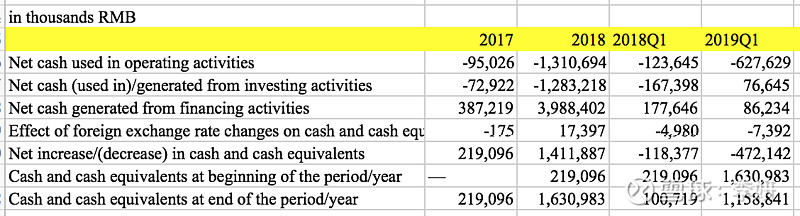

2,运营现金流

烧钱养市场阶段,运营现金流比较难看。

三,盈利需要什么条件

从瑞幸开店速度和市场投放的力度,可以看出公司养市场的决心非常大,前期巨亏是难免的,得养到某个临界点,现金流才能转正。

1,盈利前提:花钱成功培养了足够大的咖啡消费市场,现在显然不行,咖啡消费人群目前仍然比较小,消费现磨咖啡的人群和频次更低。

2,涨价:翻一倍

目前单品均价9元,涨一倍完全有可能,价格定位在星巴克之下,便利店咖啡之上,在20元左右完全有可能,现在普通奶茶店的价格已经在15元左右了,这还不算喜茶奈雪等精品店,但是前提还是要等咖啡市场足够大足够成熟才行。

3,交叉销售,提高坪效比

这个很容易理解了,咖啡店搭售轻食、甜点、三明治,提高客单价,最终坪效比上升,单店盈利上升。

4,获客成本降低

还是当第一个前提,市场需求足够大的条件满足后,广告和促销的开支,就可以有相对大的可变空间。

5,支撑扩张的资金链要跟上

虽然我对咖啡市场养成本身有比较大的信心,但是养市场需要时间,这个过程中资金链千万不能断,不然万一死在半路,把培养起来的市场拱手相让于他人,就可惜了,相信投资人不会放任他这么轻易死掉。

四,竞争

一个千亿规模的市场,瑞幸和星巴克不是你死我活的关系,星巴克目前在中国运营超过3000家门店,计划到2022年将中国地区门店数翻翻,瑞幸更为激进,计划今年就新开2500家,到年底完成4500家门店运营。

跟星巴克的第三空间相比,pick up store才是瑞幸布局的重点,瑞幸从价格和开店密度去切这个市场,自取和外卖的形式,相对对于第三空间模式,坪效比提升空间更大,薄利多销可能是瑞幸的最后的赚钱的方法。

而星巴克固有的第三空间模式,受制于空间有限,单价偏高,同店销售的增长空间比较有限,只能通过提价拉动,去年第三季度,星巴克中国地区同店销售已经出现过下滑。中国的人口密度和尤其是商务区的集中程度,完全有潜力支撑pick up store和外卖咖啡模式的发展。

瑞幸跟星巴克的关系,有点像传统超市沃尔玛和新经济盒马超市的区别,后者通过线上下单外卖的模式,能有效的增加坪效比。

有人愿意拿瑞幸跟共享单车烧钱比,我顺便分享我的看法。

共享单车领域之所以一下子涌现这么多参与者,是因为共享单车是现成的需求,不需要烧钱养,之所以巨烧钱,也跟竞争者多且背景强大有关,竞争太激烈导致没有办法提价。

而咖啡这个领域,现成的需求很弱,得烧钱花时间慢慢养,光是养需求在资金投入和时间投入上的不确定性,就给创业者和资本足够大的投入障碍,这也是为什么瑞幸需要飞速扩张的原因,要赶在资本进入潜在对手之前,用钱砸出行业进入门槛。

大胆预测,未来咖啡消费市场一旦养成,咖啡连锁店会像奶茶店一样普及,市场成熟后也会涌现大大小小的咖啡连锁pick up store。

总结,瑞幸属于一级市场项目,咖啡连锁赛道很宽,瑞幸有做大的机会,眼下财务数据参考有限,重点应关注市场开拓及市场培养进展。对这个赛道感兴趣的人,需要有足够的耐心,市场需求养成,是一切可能性的前提。

(![]() 更多专业投研分析内容,请关注i美股公众号: imeigu2012 )

更多专业投研分析内容,请关注i美股公众号: imeigu2012 )

附:股权结构

(![]() 更多专业投研分析内容,请关注i美股公众号: imeigu2012 )

更多专业投研分析内容,请关注i美股公众号: imeigu2012 )

广而告之:瑞幸咖啡明天IPO,美港股交易快速开户,推荐雪盈证券 ,美股最低 $ 0.002/股;港股6W以下免佣,最低万3

开户链接:网页链接