最近的股市没什么好说的,要死不活。连带着雪球的活跃也降低了~~

股市没太多爆点,但有1个新闻还是值得一提—— $水滴(WDH)$ 即将与5月7日在美上市。

尽管互助关停,其他业务也面临着较高的监管压力,舆论压力也一直未见好转,但水滴的估值依然高达50亿美金,着实让我有些意外。

水滴一直被市场看好的是其依靠互助+众筹引流,实现保险销售的模式,那么在互助被关停,众筹前路未仆之下,其商业模式本应受到市场质疑,为什么其依然能获得如此高的估值?

一轮思考后,我得出的结论只能是:互联网保险这条赛道真的太值得期待。于是,我开始着手做两件事:

1、开始了解保险,尤其是当下最被看好,对企业来说回报最高的长期险。

2、开始了解保险股。

曾经的我认为:长期险就是智商税

正好在去年5月,我在雪球写过一篇《90后如何“最低成本”+“最高收益”买重疾险!》,当时我的观点就是:年轻人与其买重疾险,还不如现在开始定投基金。

理由就是:90后现在开始定投沪深300,坚持20~30年后,收益肯定是高于重疾险的保额的。并且,我还一度认为重疾险、年金险之类的,就是忽悠小白的智商税。

但是,人真的会随着阅历的增加,改变认知。

原来是我之前太天真。

特别是去年底,我一个亲戚在镇上做生意,攒了10万想去银行存钱,银行推荐一个理财产品(我把名字忘了),意思就是存3个月定期,到时候给到收益475元。我那么朋友就果断买了。我听说这件事后感觉她吃了大亏,因为按照银行给的利息,年化才1.9%,比同期的很多货基年化都低!

这样的例子在我身边,不在少数。所以,我最近也才意识到重疾险、寿险、年金险等产品,存在还是有他的道理。中国平安1.5万亿的市值,中国人寿近1万近的市值,都是有它的道理——

①大部分人是不愿意尝试高风险的基金和股票的,即便存银行或者买保险的收益很低,但是他们真的只是想要确定性的收益,不想承担一分钱的损失。

②大部分人即便买了基金和股票,也很难坚持定投和持有几十年。人性就是“追涨杀跌”,然后本金和盈利在高波动中,被市场吃掉了。

特别是这两年,随着理财净值化,很多以前习惯买银行产品的资金开始入市,这部分资金的“风险偏好”极度保守。只追求高确定性的收益,所以,我在想,或许带有理财性质的保险,更适合这部分广大群众。

现在的我认为:保险股是个好赛道

最近切换后的市场风格下,沪深300近1周收益-7.65%,而保险行业涨幅是1.06%;在上周如此惨烈的市场行情下,保险能是正收益,还是让人欣慰。

所以,在经历了这些人和事后,我开始重视“长期理财型保险”。

也借着这个机会,开始关注“保险股”,特别是其中的“互联网保险”这个新兴的赛道。

因为我自己的百万医疗险就是慧择保险买的,可以买一年保一年,一年保额600万,保费才230元。还是很香的~~

而且,保险产品的推陈出新也是相当快。

我记得我6年前,初入职场,作为纯小白的我,第一次给自己买了一份10万保额的重疾险,缴20年,年缴1932元。

最近,随便打开一个互联网保险APP,普遍都是保额高,保费低。还是以慧择保险举例,10万保额的重疾险,缴20年,每年缴纳的费用就降低到了927元。

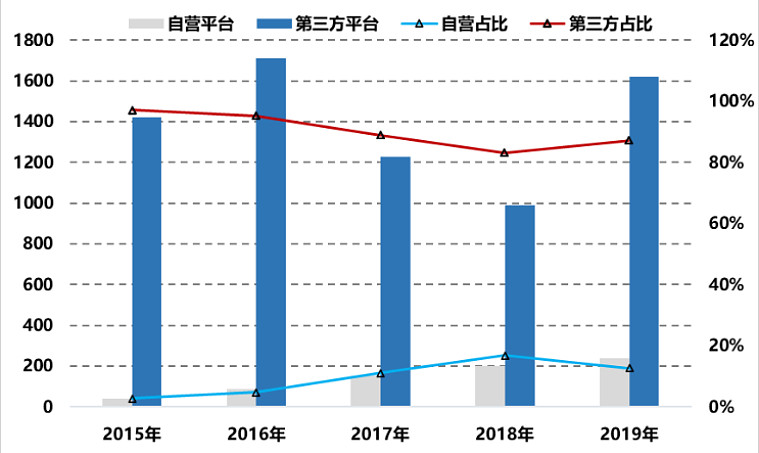

第三方平台是互联网保险销售的主力

2019 年保险公司通过第三方平台线上销售累计实现规模保费 1620 亿元,在

互联网人身保险总体规模保费中的占比为87.2%。

资料来源:中国保险行业协会

说到“第三方互联网保险中介服务平台”, 不得不提2020年胡润百富榜对其做了排名。

排名第1和第2的是两大巨头:腾讯旗下的微保、蚂蚁保险。

但是,我买基金也好、买保险也罢。一般不太喜欢在巨头平台买。一是我更相信“专业的人做专业的事”,二是这些大厂的价值观似乎已经扭曲,这样的后果就是,我们对他们来说,只是“流量”而不是“用户”。

第3和第5,应该更偏向“众筹模式”。

排名第4的慧择能上榜,我一点都不意外。老实说, $慧择控股(HUIZ)$ 在互联网保险领域做了十几年,相信他的专业度、用户大数据、乃至服务,在整个新兴的互联网保险领域,都是数一数二的。就像我买基金在天天基金买一样,跟在巨头平台买,体验深度是完全不一样的。

投资角度看慧择保险

我买保险时,选择慧择的理由跟我买股票选择它的理由,是一样的——保险垂直平台+互联网基因+多年保险行业沉淀+主打高粘性的长期险。

国内顶尖商业咨询师刘润也说过:好的商业模式,要么就是提供创新的产品和服务,为消费者提供便利;要么就是降低成本,给消费者提供便宜。

慧择能在巨头们的打压中,还能挤进前5,其商业模式也是值得深挖的。

1、先说产品和服务

慧择主打“长期险”,比如重疾险、寿险、年金险等。2019年Q4至2020年Q4,慧择的长期险保费占比则连续五个季度持续超过90%。这种长期险有个最大的特点,就是经过十多年的沉淀后,已经积累了很高的壁垒——比如高粘性的用户,海量的用户大数据,高频的复购率等。

再说3个我认为特有的功能和服务:

全程协助理赔:果真的发生风险了,用户不但可以直接找保险公司报案,慧择还会全程协助用户理赔。

垫付理赔:类似淘宝的“极速退款”功能。慧择出的垫付理赔服务——“小马闪赔”就是类似的服务理念。若索赔金额在2000元以内,责任无误且资料齐全,慧择可在3个工作日内垫付赔款。向客户支付完理赔金后,慧择再和保险公司进行理赔处理。

全天候无转接人工客服:客服电话24小时纯人工服务。这在AI客服应用越来越普遍的今天,慧择选择反其道行之。

2、再说收入和成本

从2020年4个季度披露的财报来看,慧择的保费已经连续4个季度同比增长超过40%。

虽然,慧择在整个互联网保险市场的份额只有1%多一些(2020年整个互联网保险行业为3000亿元,慧择预计总营收29.73亿元),但慧择的营收增速是行业增速的2倍以上!

而且,2020年,我国互联网保险保费达到了3000亿元,仅占整个保险行业的5.7%。所以,互联网保险的发展空间是巨大的,并且增长速度也相当快。(中金公司预计:十年后,我国互联网保险市场规模将达到2.5万亿元,复合增速高达25%。)

目前,慧择的股价已经回调到了7美金左右,但是它已经连续五个季度,总保费同比增长超40%,而且和其同赛道的水滴即将上市,估值高达50亿美金,所以慧择应该是一个处于高成长初期的低估值美股。

而低估值和低股价的原因也很容易理解。

作为一个要与巨头分一杯羹的互联网公司,在整个行业还处于较早时期时,成本投入还是很高的。所以,慧择目前也在大量投入到产品、团队、渠道等各方面的优化完善中。

但是,一旦跨过这个阶段(即:互联网保险占有率提升,慧择知名度提升等),就能获得源源不断的订单,形成网络效应,降低边际成本。

-----------------------------------------

2021年,市场风格变幻莫测,之前还受青睐的小市值的优质公司最近也不热了,而白酒、医疗、新能源竟然不知不觉回调了10%。但是,目前可以肯定的是,由于2020年的巨额放水推高股市估值,现在,全球资本市场对流动性变得异常敏感。即便拜登还在放水1.9万亿,但是已经“利好出尽”,所以市场的预期仍然不明确。这个时候,考虑配置低估值的互联网保险股,似乎是一个不错的选择。