在昨晚(2021年3月25日)小女子有幸请到雪球基金大V @老豆说 来到我的直播间,想看直播回顾的球友可以点击链接:“豆哥基妹浅聊投资三境界”。(想要说明的是,由于我家设备不是很好,导致本次直播效果欠佳,实在对不住各位兄弟姐妹的捧场~~)

今天我就先把 我这部分 直播的内容 整理成文稿,豆哥 的那部分,大家可以催他整理![]()

对啦~ 我的朋友们一般都叫我“范范”,所以希望球友们也可以这样称呼我就好~~![]()

-------------我的直播内容如下----------------

新基民投资误区——简单地把“亏钱原因”归结于“没有长期持有”

最近看到雪球上的2个话题热度还挺高:

① 去年张坤一年狂赚120%,却有80%基民亏损?

② 90后基民“苦中作乐”,“基金牛蛙”横空出世。

所以,从这个现象,不难看出,这一年,太多新基民、小白用户跑步进场。

最近这类话题,很多自媒体都在写,包括我关注的一些 央视财经的评论员 做的微信公众号,也在谈这个现象——他们的文章标题就是:《为什么基金大赚,你却亏了?》

然后,他们文中给的结论就是:因为持有时间太短。 然后配套给出了 一些数据证明“持有时间越长,赚钱的概率越高”之类的图表。

最后还给出方法: 要长期持有。

我不知道大家觉得这样的 文章怎么样,反正 我觉得就很没有水平,甚至很误导人。我不是说“长期持有不好”,只是他们简单地把 “没有赚到钱”归结于“持有时间短”我觉得是一个很偷懒很片面很误导小白的说法。

确实,我相信,经过这一波暴跌,很多小白再看到这些“自媒体”文章后,很容易把自己代入,觉得自己买 易方达中小盘,买的招商中证白酒亏了,是因为自己只拿了4~5个月,的确是时间太短了,然后安慰自己说要长期持有就能赚钱!

然后,会出现什么后果呢?

假设,这一批90后很常虔诚地跟着做了,持有中小盘又过了1年,然后涨了20%。

他们会怎么想?

他们一定会认为是 “长期持有”带来的结果,然后当身边有朋友问“我的这只基金怎么天天跌”的时候,被问到的人大概率会说“你要长期持有”。但是,万一他的朋友运气没有那么好,买的基金比较差劲,那后果就会很严重。

所以,我跟老豆说才想来说做一期直播。

知道豆哥的人,大家 对他的印象都是觉得他比较“低调”。其实要不是我跟他私下经常沟通的话,我其实不知道他自己有组合“薪火相传”(暂未在蛋卷上线),而且还运作快2年了,近1月的跌幅才不到4%,我记录这个数据的时候,是上周吧,就是其他很多组合跌幅都是10%以上的。但是近一年的涨幅也有快三十多个点。

他作为一个 在股市、基金领域 摸爬滚打多年的人,然后自己也能运作一个这么优秀的组合,然后他也不是科班出身,这样的一个大V,肯定对小白,对我,对大家,是有借鉴价值的。

对于小白和新基民来说, 不应该只听信表面的“长期持有,无惧短期波动”这些肤浅表面的话,而是 多想想,多认真对待。而不是听信简单的道理。

非常不赞同“给每一个目标 单独配置一个组合”!

刚好这两天有粉丝私聊我——

她是一位是 四十多岁的女士,她的小孩是7岁,然后她的诉求就很具体,她问我:她养老的话想投蛋卷组合A,还想再投一个蛋卷组合B给他小孩儿存教育基金。然后还想再买1~2个 收益高一点的组合,长期投资。

这种心理 其实 属于“投资行为学”里面,叫做“心理账户”。很多新手,刚开始确实会这么想,也很正常。所以,在很多基金APP里面,有一个功能叫做“目标投”,甚至还有把包装成“梦想定投”,比如 定投攒 旅游金,定投攒一台新电脑等。用这种维度去推定投功能。

但是,我觉得也有它的问题所在,特别是对于年轻人来说,真的不容易坚持。

比如 我有3个目标定投:

1、给8岁的小孩攒教育基金(特别是10年后上大学)

2、给自己攒养老钱(还有20年退休)

3、想5年后换一套大房子。

这3个目标 对于 很多中年人来说 应该 很普遍地目标吧!

这里的问题就是,互相干扰的要素太多了!!

举个例子大家就懂了:假设恰好第5年了,房价又涨了,但是,定投买房的那只基金组合,收益很低,孩子12岁了,要读初中了,需要有自己单独的卧室。那么,这个房子买还是不买。

然后你一看,你其他2个账户,都分别有余额,你大概率会怎么做呢?如果是我,我肯定会把养老账户全部搬出来,然后再用小孩教育金去补。

就是 ,一旦你的其中一个目标对应的基金投资出现了问题。那么,你其他的目标投资,大概率是会受牵连。

再比如:

你定了3个目标,买了3个组合,那么你大概了会每月来看看收益情况吧。

其中肯定有表现好的,表现差的,你会怎么想,人的“追涨杀跌,人性的弱点“大概率会 趋势你去考虑:要不要把

目标1的组合 卖了,换成 长得好的目标2的组合。

我推崇:整个家庭“短中长”期的资产配置,都放在一个组合中

这样的好处就是:你只需要考虑这一个组合如何做到收益最大化!

以整个家庭为整个主体,首先要确定的就是 必要开支,或者叫流动性现金需求。举个例子,你们家一家3口,算上孩子一年的学费,那么一年的日常必要和娱乐开支大概是多少,你要心里有数,然后手里可以预留整个家庭半年的现金,存到货基。就是以备不时之需。

然后其他所有的钱,根据你的风险偏好和长短期需求 综合考量。

我觉得大头,无非就是 短期考量买房买车,长期就是养老。

那么就把这个组合 设定为一个 大概30%是债基,70%左右是股票型基金的组合。(这是我大概拍脑袋讲地啊!!)

30%左右的债基有什么好处呢?

①首先是大类资产配置,有效分散只买股票型基金的风险。

②其次,中短期突然急需用钱的话,可以考虑 先卖出债基入手,因为债基波动小,不像股票,万一当你急需用钱时,恰好股票暴跌,你这个时候卖股票变现,其实挺不划算的。

所以这个时候你要考虑的问题是——控制好:现金、债基、股票型基金 3种资产的比例就可以了。(这是我自己 做我的投资组合的一个 大的思考框架)而不是要同时去担心3~4个基金组合,还互相干扰。

跟投大V组合时,要搞懂大V策略,而不是盲目跟投!

最近一个 粉丝朋友对我说,问肖志刚老师的九雾组合啥情况。

他之所以问我,是因为:

①他自己不具备 分析能力和方法

②也反映了 他并不知道肖志刚老师构建组合的理念和目的是什么。

当一个人 不了解一个东西本质时,那么,当这个组合的表现不如你意的时候,你就回怀疑甚至抛弃她,我觉得 这也是为什么很多人拿不久的本质核心原因,就是因为不了解本质。

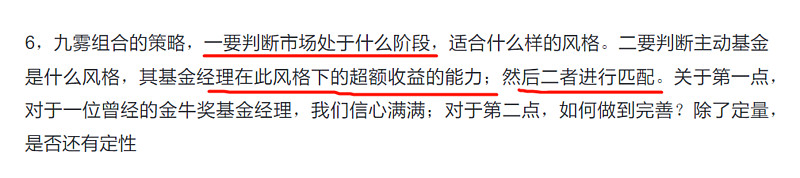

所以,我就帮他简单看了一下,肖志刚老师 当时构建九雾组合的理念和目标是啥,也截图&划重点 给他看了、给他自己结合现实分析。如果我没有给他简单分析,他很可能继续傻傻长期持有。

但是最后我还是给每一位咨询我买哪个组合好的朋友强调了说,这真的只是我个人的看法和认知,不全对,甚至有可能是错的。反正我是把我自己的想法真诚的告诉你了,我觉得就够了。

所以,长期持有的前提是 标的本身是好的,对吧,如果你连最基本的都不能判断,那就不好说了。

所以,我一般看大V组合看哪些东西呢?大家如果分析基金经理,其实也可以这么去做~

1、投资理念,投资目标 你心里要有数,这是一个什么样的组合,是主动基金优选 ,还是 低估值指数,还是 行业轮动,还是全球资产配置。 这些不同类型组合的主要看的点 是不太相同的。共同点就是要看投资理念策略你是不是清楚。

2、主动优选组合的话,就看他们的往期文章有没有讲对自己持仓基金经理的分析和看法。调仓频次,理论上来讲,这类组合调仓频次不应该很高。(大家可以去看看 @零城逆影 的组合 $重装基兵(CSI1073)$ 和分析文章)

3、行业轮动的分析重点就是2点:①主理人对该行业的了解程度 ②调仓及不及时及其观念对不对(大家可以看看 @无声 的组合 $悄悄盈(CSI2011)$ 和他每周日的观点直播)

具体的分析案例,大家可以翻看我以前的文章哈~~~![]()

-------------------------------------------