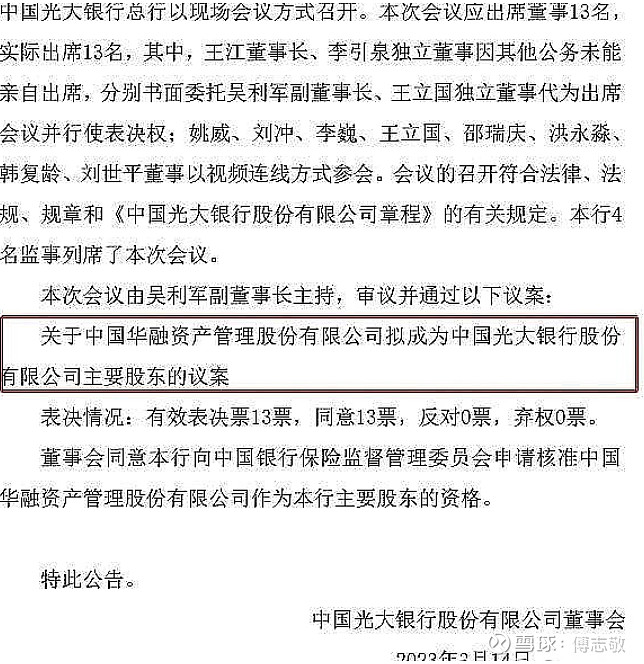

今天作为银行股投资人最关注的新闻除了硅谷银行引发的一系列美国中小银行危机以及隔夜欧美银行股暴跌之外,还有个爆炸性的消息,那就是源自经济观察报的一则新闻,标题是:光大转债最后时刻绝境逢生, 中国华融亏钱转股扮演“白衣骑士”。

新闻主要内容摘要:3月8、9日,中国华融连续在二级市场买入光大银行可转债。3月13日,中国华融在联交所发布了自愿性公告,称该公司董事会作出决议,同意将截至2023年3月13日持有的光大转债申请实施转股。

光大银行发行可转债的目的就是为了转股来补充核心资本,达到监管要求,这样光大银行的可转债转股终于出现了一个另类解决方案,那就是中国华融亏本强转,入股光大银行。

正好今天评论区一个银粉朋友就问我,兴业银行的可转债转股还有希望吗?我的回答是有的。

兴业银行股价走得这么弱,年年18,跌跌不休,好多买兴业银行股票的人,都是奔着做可转债转股的行情,来投机的,面对这种局面,难免心里忐忑。

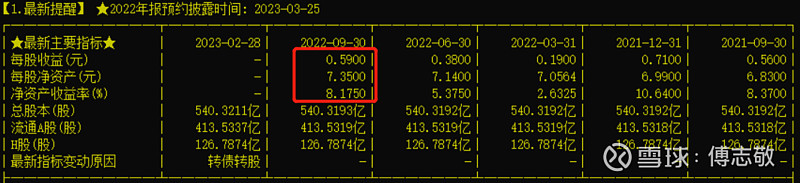

光大银行截止2022年三季度末,每股净资产为7.35,每股收益0.59,净资产收益率为7.29%,pe=3.7,pb=0.42;

兴业银行由于发布了业绩快报,最新的每股净资产为31.79,每股收益4.2,净资产收益率13.85%,pe=3.8,pb=0.54;

兴业银行于2021年12月30日发行完毕500亿可转债,票面利率为:第一年为 0.2%、第二年为 0.4%、第三年为 1.0%、第四年为 1.5%、第五年为 2.3%、第六年为 3.0%。

并于2022年6月30日,500亿可转债就开始进入转股期,也就是说从这一天开始,只要在30个交易日内有15个交易日兴业银行的股价在33.163元之上,那么就会触发兴业银行可转债转股的条件。持有兴业转债的投资人转股价为25.51,按照33.163卖出,那将获利颇丰。而兴业银行也因此可以实现补充核充的目标。

一位粉丝朋友的提醒:

因为去年(2022年份的是2021年的收益)分红了,所以可转债的转股价格从给25.51元下修到24.48元。触发强赎的价格为 24.48 × 130% = 31.824元,下面都修改为31.824。

2023年6月30日那天,兴业转债就到1周年了,也会进行第一年的派息。兴业银行如果在这之前股价没有涨到31.824上方,就需要额外付出兴业转债第一年也就是0.2的利息成本。从目前的的兴业银行股价以及二级市场的走势来看。2023年6月30日之前完成转股的概率很小。今天收盘16.49算,涨到31.824,需要涨一倍。看上去是基本上不可能完成的任务。

涨到33.163,静态pb接近1.04倍,而且时间不够了,只有3个多月时间。

兴业银行最近几年的pb的波动范围越来越大了,不是往上,而是往下,因此我们要适当做一些调整。

过去我对兴业银行的pb波动的范围大致是0.7-1.1这种设置,也就是在0.7倍买入,在1.1倍卖出。如2021年2月份兴业银行股价最高28.07的时候,pb大概是1.02。

后面兴业银行的估值往下,pb波动的范围变化为0.6-0.9了。如2022年2月份兴业银行涨到23.22的时候,pb才0.84倍,还不到0.9倍。

2020年发生疫情以后,兴业银行的pb跌破了0.6,进入0.5的时代,最低接近0.52,目前是0.54。

所以我再次将我对兴业银行的pb波动范围动态调整到0.5-0.9。

通过历时可知,兴业银行的净资产收益率都在12%以上,我们姑且假设未来3年兴业银行的净资产收益率都保持12%来估算。并且不计算分红以及分红后股价除权。

2023年底每股净资产=31.79*12%+31.79=35.60,pb=31.824/35.60=0.894;

2024年底每股净资产=35.60*12%+35.60=39.88,pb=31.824/39.88=0.798;

2025年底每股净资产=39.88*12%+39.88=44.66,pb=31.824/44.66=0.713;

基本上都落到我对兴业银行每年pb波动0.5-0.9的范围内。

结论:

作为兴业银行的长期价值投资人来看,兴业银行未来三年可转债转股的概率还是非常大的。

当然后面还有2年,那个时候pb只要0.5的下限都可以实现转股了,只不过我们要等待的时间就更长了,这是极度悲观的情况,概率比较小。

对于兴业银行本身来说,越晚转股,需要付出可转债的利息越多,成本就越高,补充资本金越晚,对于兴业银行自身的经营已经监管都是不利因素,这也能督促兴业银行管理层尽快推动可转债转股。

2023年恰逢疫情结束后第一年,经济复苏进行中,全面注册制和中国特色估值体系也在慢慢改变以往市场不喜欢大盘蓝筹的情况。一切都在往好的方面进行之中,而兴业银行的股价却越来越便宜了,这难道不是好事吗?

一切就绪,只欠东风!