休闲零食线上数据季度跟踪:稳态增长趋势向好,线下推进各不相同

摘要

全网分析:量价齐升趋势向好,集中度持续提升。1)行业增速:2019H1休闲零食阿里全网销售额294.32亿元,同比增长13.80%(量增+5.26%,价增+8.12%)。展望2019年,我们认为休闲零食线上有望维持在15%+中速增长,成本压力趋缓,量价齐升模式有望持续。2)行业格局:2019H1休闲零食CR3为25.81%(同比+1.85pct),CR5为27.76%(同比+1.79pct),CR10为31.41%(同比+1.81pct),行业龙头集中度提升明显。同时线上参与者不断减少,线上休闲零食品牌数量从2018年1月的3.73万下降至2019年6月的1.77万(降幅52%)。展望2019年,我们认为线上休闲零食CR3有望从23%提升至25%。

龙头分析:龙头增速提价贡献,线下布局加速推进。1)线上分析:2019H1休闲零食前三销售额92.64亿元,同比增长22.58%,高出行业8.78pct,远高于行业增速。量价拆分来看,龙头增速主要由单品价格提升贡献,主要是2018年龙头推出面包等新爆款产品后,进行了较多的单品包邮促销,2019年认可度提升单品价格回升。2)线上对比:门店折扣上,松鼠上市前后折扣力度空前,百草味跟随战略明显。同类单品价格上,良品以高价步入高端零食行列。3)线下对比:线下销售主要有门店模式(大店、小店)和分销模式(零售通、经销商、团购),三家布局各不相同,其中三只松鼠侧重投食大店、松鼠小店,百草味侧重零售通等分销模式,良品铺子侧重购物中心大店。

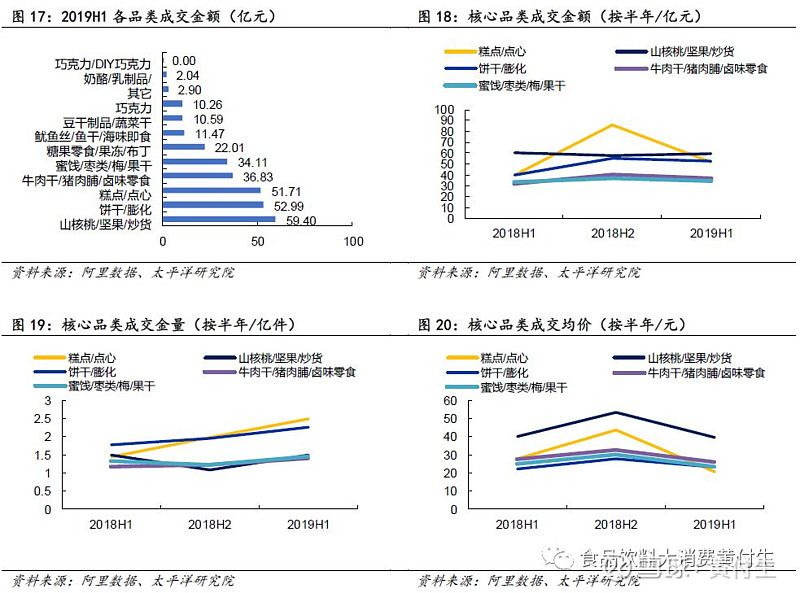

品类分析:坚果仍为第一品类,烘焙品类崛起。2019H1休闲零食全网销售前三的品类为山核桃/坚果/炒货、饼干/膨化、糕点/点心,销售额分别为59.40亿元/52.99亿元/51.71亿元,糕点饼干成为仅次于坚果的品类。线上休闲零食企业大多以坚果起家,为品牌企业的拳头品类,多用来引流;2018年下半年线上龙头纷纷发力30-60天的中保烘焙品类,高景气度的烘焙品类成功晋级线上第二大品类。

行业评级及投资策略:休闲零食电商步入中速增长时期,三强格局稳定。龙头线上增速亮眼,线下布局积极推进。未来行业中短期来看是线上龙头的份额争夺,中长期来看是龙头竞争优势的比拼。短期来看,休闲零食电商行业空间依旧存潜力,随着品类调整等动作,预期净利率可有提升,我们给予行业推荐评级。

重点推荐个股:三只松鼠(300873.SZ)、好想你(002582.SZ)。1)三只松鼠:线上渗透仍有空间,线下齐步推进直营和加盟,未来3年公司以市占率为首要目标,我们预计收入端仍能保持20%+的增速,预期未来毛利率稳定净利率缓慢提升。2)好想你:2019年百草味无业绩对赌,线上以市占率为主要目标,未来线上有望实现稳定增长,线下加强开拓,本部冻干产品有望放量,好百融合加速推进,我们预计2019年公司整体收入可期。

风险提示:经济下行风险;食品安全问题;推荐公司表现不及预期

正文:

核心观点及结论

我们通过对休闲零食产品品类、生意本质、阶段格局和当下逻辑的分析,对行业判断如下:(1)发展阶段:休闲零食电商已从导入期进入成长期,若成长分两阶段,则目前已从春秋步入战国时期;(2)行业格局:三强格局已确立,三强发展各有特色;(3)长期逻辑:中短期是线上存量的份额保卫战,中长期是线下增量的拥抱新零售;(4)短期逻辑:线上零食行业空间依旧存潜力,价格战趋缓、品类调整、规模优势将提升行业公司净利率。

此为季度跟踪及趋势展望专题,通过对季度线上数据以及线下动态的跟踪,逐步修正预期,验证逻辑。

一、全网分析:量价齐升趋势向好,集中度持续提升

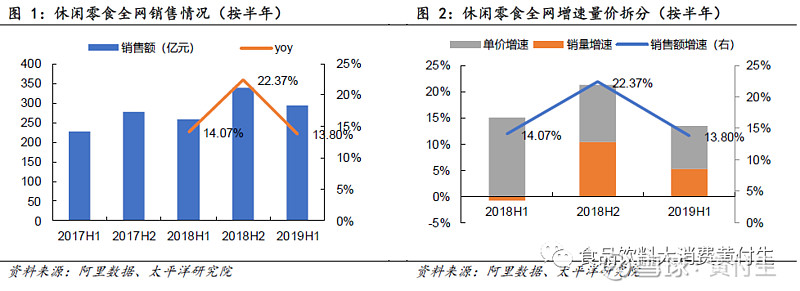

(一)行业增速:中高速增长持续,量价齐升趋势向好

线上延续中高速增长。2019H1休闲零食阿里全网销售额294.32亿元,同比增长13.80%(量增+5.26%,价增+8.12%),较去年同期-0.27pct,基数逐渐增大,行业增速处于正常下行态势。其中2019Q1和Q2的销售额增速分别为12.49%、15.54%,分别较去年同期+2pct、-3.63pct。

量价齐升趋势向好。2018H1线上销售额增长大多由提价贡献,2018H2开始销售额量价贡献趋于均衡,休闲零食线上发展趋势向好。究其原因,我们认为受成本上行影响,2017年底2018年初,线上品牌大多进行了提价,2018年下半年以来线上品牌表现平稳,呈现量价齐升的趋势。

线上中高速增长、量价齐升模式预期未来可持续。根据贝恩数据,快消品城镇零售渠道销售额增速已从高速增长步入中速增长阶段,以2016年为界,2016年以前增速在30%以上,2016年以后降至30%以下,目前已进入20%增速阶段。展望2019年,我们认为休闲零食线上有望维持在15%+中速增长,成本压力趋缓,量价齐升模式有望持续。

(二)行业格局:线上参与者减少,集中度持续提升

集中度持续提升。2019H1休闲零食CR3为25.81%(同比+1.85pct),CR5为27.76%(同比+1.79pct),CR10为31.41%(同比+1.81pct),行业龙头集中度提升明显。其中2019H1三只松鼠市占率12.76%(同比+1.54pct),百草味8.01%(同比+0.49pct),良品铺子5.04%(同比-0.18pct)。

线上参与者减少。2018年以来,线上休闲零食品牌数量不断下降,从2018年1月的3.73万下降至2019年6月的1.77万,下降了52%;线上休闲零食单品数量持续下降,从2018年1月的92.16万下降至2019年6月的53.28万,下降了42%。线上步入中高速增长时代后,线上参与者逐步减少,这不仅体现在品牌数量上,也体现在单品数量上。

龙头集中度有望持续提升。展望2019年,我们认为线上休闲零食CR3有望从23%提升至25%,主要原因有:1)线上步入中速增长时代,平台优惠不再,新进入者投入产出比降低,品牌数量有望持续下行;2)龙头资金优势明显,品牌宣传规模效应增强,龙头将加剧。

二、龙头分析:龙头增速提价贡献,线下布局加速推进

(一)线上分析:龙头增速远超行业,增速多来自单品价格提升

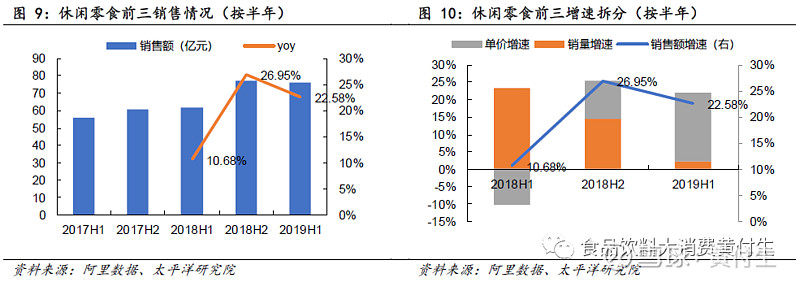

龙头增速远快于行业。2019H1休闲零食前三销售额92.64亿元,同比增长22.58%,高出行业8.78pct,远高于行业增速,前三增速较快主要系2018H1三家均对净利润有诉求(三只松鼠、良品铺子处于IPO阶段,百草味处于业绩对赌的最后一年),费用投放较谨慎,导致2018H1基数相对较低。

龙头增速主要由单品价格提升贡献。从半年度数据来看,休闲零食线上龙头增速拆分与行业增速拆分不尽相同。行业来看,2018H1受成本影响,行业进行了15%左右的提价,2018H2之后逐步步入量价齐升的态势。龙头公司来看,2018年龙头推面包等新爆款产品,进行了较多的单品包邮促销,使得每订单金额有所下降,此外零食产品的平均每包价格较低,拉低了平均单品价格。2019年以来新款产品逐步被消费者接受,烘焙等新款产品单品价格上升带来了龙头平均单品价格的上行。

展望2019年,龙头增速来看,我们认为龙头增速仍旧会略高于行业增速,我们预计前三增速在18%+。价拆分来看,我们预计全年来看,单品价格提升贡献仍可能大于销量贡献。

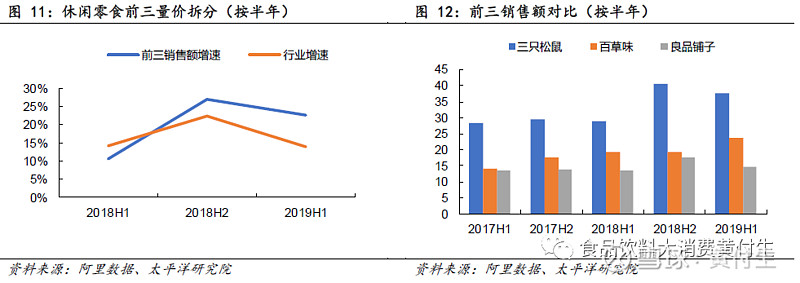

龙头公司来看,三只松鼠/百草味增速高于行业,量价齐升且提价贡献较大,良品铺子增速2019年开始走高端零食路线,对线上重视程度一般,线上增速低于行业增速。

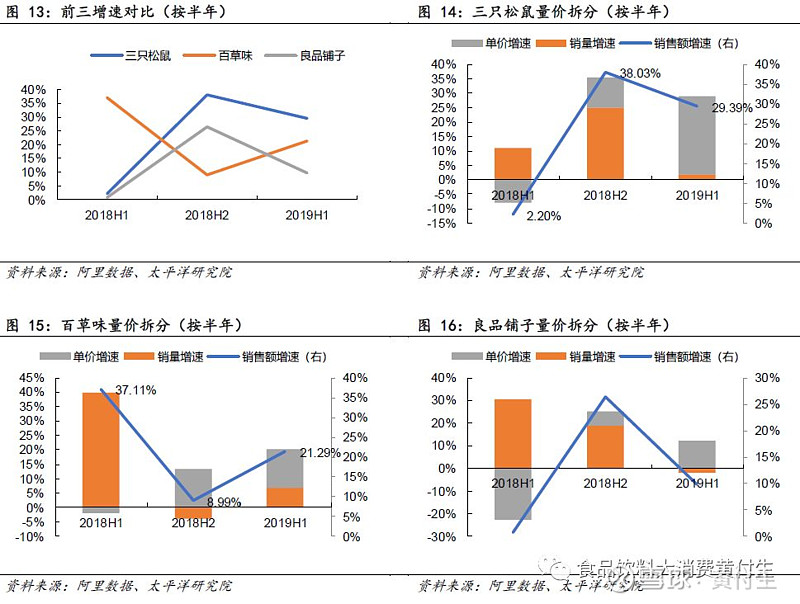

1)三只松鼠:2019H1全网销售额37.56亿元,同比增长29.39%,高于行业15.59pct,其中量增1.84%,价增27.05%,提价效应明显。三只松鼠自2018Q4开启提价周期,提价贡献较大。

2)百草味:2019H1全网销售额23.57亿元,同比增长21.29%,高于行业7.49pct,其中量增6.74%,价增13.64%,量价贡献较松鼠均衡。历史数据来看,百草味2018Q4亦开启提价周期,同时受制于业绩对赌压力,公司费用投放较少,销售量表现不如三只松鼠和良品铺子。2019H1提价效应持续,销量增长有所恢复,销售额增长较高。

3)良品铺子:2019H1全网销售额14.83亿元,同比增长9.81%,低于行业4pct,其中量增-2.00%,价增12.05%。良品铺子表现与三只松鼠、百草味不同,我们认为这与公司战略相关,2019年初公司开启高端零食战略,渠道布局重点可能有所改变。

(二)线上对比:松鼠百草紧相随,良品高端大幕起

松鼠、百草价差不明显,良品以高价开启高端零食战略。通过对三只松鼠、百草味、良品铺子门店及同类单品价格进行比较,我们发现:

1)门店折扣:松鼠上市前后折扣力度空前,百草味跟随战略明显。受松鼠上市影响,松鼠线上折扣力度超前,相较于先前满减10、20、30,松鼠推出了满减200、100等活动,竞争对手百草味在各个优惠上均采取了跟随战略,相较来说,无论是日常还是非常时期,良品铺子门店折扣力度均较小。

2)同类单品价格:良品步入高端零食行列。相较于之前,三只松鼠售价高于百草味和良品铺子,现阶段三只松鼠和百草味线上售价相差不大,不同品牌优势品类不同,三只松鼠坚果系列价格略过于百草味,百草味烘焙面包系列越高于三只松鼠。但良品铺子整体价格比三只松鼠高20%-40%,我们猜测这跟年初提出的高端零食战略有关。

(三)线下对比:广阔市场待挖掘,线下重点各不同

一般来说,线下销售主要有门店模式(大店、小店)和分销模式(零售通、经销商、团购)。门店模式公司相对容易把控,其中大店注重品牌体验,小店注重商圈和用户的便利触达;分销模式相对传统,存在一定的委托代理问题,但是客户覆盖面较广。

2016年以来三只松鼠、百草味、良品铺子纷纷重视线下渠道的布局。三家基础不同,方向亦不相同,其中三只松鼠布局较早,良品铺子线下起家线下一直是经营重点,百草味起步较晚。

1)三只松鼠:重点直营和加盟,战略利用新渠道

三只松鼠线下布局主要有四个方向:直营连锁为主的三只松鼠投食店、类似加盟店模式的松鼠小店、以阿里零售通为主的2B分销渠道和团购渠道。零售通物流成本和配送网络要求较高,并存在一定委托代理问题,公司暂不做线下重点,而是以投食店和松鼠小店为线下主要渠道。

投食店:投食店是三只松鼠直营店,所有投食店都是由三只松鼠总部直接运营,店内所有的小松鼠都经过长达几个月的培训方可正式上岗。2019年投食店将进入线下扩张期,目前公司有松鼠旗舰店77家。

松鼠小店:松鼠联盟小店是主人和三只松鼠一起开的店,介于直营店和加盟店之间的联盟店模式。所有愿意开松鼠小店的主人,都有机会申请运营一家自己的松鼠小店。截至2019年7月,公司松鼠小店已从最初的0家已经开到了90多家。

2)百草味:首家线下门店开业,重视新零售合作

2017年4月,百草味宣布进行品牌转型并重返线下渠道,2018年公司组建新零售团队,目前整体人数在50人左右,2019年拟将队伍扩大至100人。目前百草味线下渠道分为两个业务板块,一是先期开拓的分销体系,跟平台合作完成业务拓展,即通过新零售、大客户团购、经销商等渠道,二是线下门店模块,包括小店型门店(刚开始布局)和大店型旗舰店(规划尚未布局)

零售通:2017年7月百草味正式与阿里零售通合作。截止2018年底,百草味在阿里零售通全年累计动销店数达70万家,除阿里零售通外,还与京东新通路、百世店加等渠道达成战略合作,并且计划接入其他连锁系统。

直营门店:2019年6月20日,百草味全国首家门店“百草味·零食优选”在杭州开业,开启休闲零食生意线下扩张的步伐。门店面积60多平,陈列400多个SKU,主打5-10元价格带,并以10元零食为主,其中400多个SKU是百草味通过用户数据分析,从线上店1000多个SKU中挑选出来最受欢迎的商品。门店规划上,公司计划2019年开出10家线下门店。

3)良品铺子:注重购物中心店建设

良品铺子线下起家,现在销售收入中仍以线下销售收入为主。公司线下销售模式包括直营门店、加盟门店、大客户团购等。

线下注重购物中心店建设。根据天下网商数据,截至2019年7月1日,良品铺子共有门店2300家,其中商场店800多家,其中600多家为购物中心店。其中,良品铺子今年新增200多家店中70%为购物中心店,公司加大了对购物中心店的推进和建设。

三、品类分析:坚果仍为第一品类,烘焙品类崛起迅速

2019H1休闲零食全网销售前三的品类为山核桃/坚果/炒货、饼干/膨化、糕点/点心,销售额分别为59.40亿元/52.99亿元/51.71亿元,糕点饼干成为仅次于坚果的品类。位列第四、第五的分别为牛肉干/猪肉脯/卤味零食、蜜饯/枣类/梅/果干,销售额分别为36.83亿元、34.11亿元,肉干和蜜饯发展势头良好。

坚果仍为线上第一大品类,烘焙饼干崛起迅速。线上休闲零食企业大多以坚果起家,为品牌企业的拳头品类,多用来引流;2018年下半年线上龙头纷纷发力30-60天的中保烘焙品类,高景气度的烘焙品类成功晋级线上第二大品类。

四、投资建议

基于对休闲零食产品品类、生意本质、阶段格局和当下逻辑的分析,我们认为:

(1)发展阶段:发展阶段上,休闲零食电商已建立起可复制的商业模式,行业已从导入步入成长。行业增速已由高速迈入中高速,优势企业差距不大但差距正逐渐拉开,如果将成长期分为春秋和战国两个时期,则现阶段正从春秋步入战国,大概处于春秋之末战国之初。

(2)竞争格局:三只松鼠、百草味、良品铺子三强格局已形成,三家差距不大,发展各具特色。其中三只松鼠IP运作能力强,品牌力突出;良品铺子渠道 “双线开花”,渠道力突出;百草味实行超级大单品战略,产品创新能力突出。

(3)中长期逻辑:行业公司中短期是线上存量的份额保卫战,中长期是线下增量的拥抱新零售。着眼于中长期,目前线上龙头均已布局新零售,一方面是多渠道布局,另一方面是打造巩固自己的竞争优势,为后续积蓄内力。

(4)中短期逻辑:

1)线上零食行业空间依旧存潜力:休闲零食行业量价齐升、线上渗透率及CR3市占率提高三因素驱动线上零食行业发展。

2)净利率提升:品类调整、规模优势将提升行业公司净利率,考虑到休闲零食电商零售商特性,我们预期未来净利率仍可提升。

通过对2019H1行业运行情况进行分析,我们认为行业长期逻辑和中短期逻辑仍旧成立,基于以上判断,我们给予休闲零食电商行业“推荐”评级。

五、相关公司

(一)三只松鼠(300783.SZ)

紧抓风口+特色突出+资本助力,成就线上零食第一品牌。三只松鼠成立于2012年,最初以高毛利坚果零食起家,经过6年时间的发展,公司已成长为线上休闲零食第一品牌,年销售额超过70亿元。三只松鼠的成功离不开2012年以来电商渠道的快速崛起,其凭借差异化的品牌形象和贴心的用户体验,迅速占领消费者心智,加之资本助力,快速提高公司市占率,迅速成长为线上休闲零食第一品牌。

(1)线上:线上渗透仍有空间,未来深度挖掘流量红利

流量红利趋减,但线上仍有很大空间。根据中商产业研究院数据,休闲零食市场规模2018年突破1万亿,增速保持在3-5%左右。由于高冲动、非目的性消费的特征,休闲零食目前线上人群渗透率约为19%,远低于护肤品(35%)、化妆品(27%)、婴儿奶份(22%)等快消品。三只松鼠在天猫和京东的渗透率为11.87%和5.57%,仍有很大提升空间。未来公司将继续深度挖掘线上流量红利,不断提升渗透率。

(2)线下:齐步推进直营和加盟,战略利用新渠道

齐步推进直营和加盟。三只松鼠线下包括三只松鼠投食店、松鼠小店、零售通等分销渠道和团购渠道。由于零售通物流成本和配送网络要求较高,并存在一定委托代理问题,公司暂不做线下重点,战略上注重投食店和松鼠小店。其中投食店定位于品牌宣传,小店定位于更多触达消费者。

(3)未来展望:重市占率轻利润,静待利润花开

收入端来说,未来三年三只松鼠仍以市占率为首要目标,不断提高渗透率,基于对休闲零食行业未来趋势的分析和判断,我们认为其销售额仍能保持20%+的增速。同时线下注重投食店和松鼠小店,线下将对收入有一定贡献,但占比不大,对增速贡献有限。

利润端来说,休闲零食同质化较严重,品类较多,我们预计未来毛利率提升较慢,公司主要通过打造爆品的方式,制造成本端规模优势,后低价促销用来引流。同时,我们预计未来公司净利率有望缓慢提升,主要系营销费用等规模效应逐步显现。

(二)好想你(002582.SZ)

好想你为红枣领导品牌,联手百草味进军休闲零食。2016年收购百草味后,上市公司收入和利润主要由百草味贡献。百草味为第二大零食电商,有望享受行业中高速增长红利。公司创新能力强,渠道拥抱新零售,长期加强供应链管理。同时,本部布局冻干产品,有望迎来新增长。

(1)百草味:线上稳增长+线下忙开拓+规模优势强+利润增速高

2019年百草味无业绩对赌,线上稳定增长,线下加强开拓。2019年对赌期结束,渠道及营销不断推进。1)渠道上,线上稳增长(线上龙头预期20%+),线下加强开拓,主要是通过第三方平台(阿里零售通、京东新通路)来拓展便利店、KA渠道,通过经销商来拓展小终端。2)营销上,继续加强,但同时强调费效比,我们预计百草味利润增速仍会快于行业增速。

(2)本部:2018年低基数+产品渠道放量+好百融合加速推进

冻干产品有望放量,好百融合加速推进。1)产品上:2018年冻干产品收入约1亿元(本部收入占比10%),2019年冻干产品预期收入1.5-2亿元;枣类产品稳步推进;2)好百融合:本部电商运营部门搬至杭州,本部与百草味物流、仓储等持续打通,融合工作为上半年重点,预计在双十一之前准备工作就绪,为双十一蓄力;3)渠道改善:电商借力百草味;商超借鉴2018教训,2019年稳步推进;专卖店部分4.0门店进入收获期,持续推进4.0门店建设。

团队介绍

黄付生:经济学博士,太平洋证券研究院院长,首席食品饮料行业分析师。十余年行业研究经验,曾任职中信建投证券,多次荣获新财富、水晶球、金牛等最佳分析师荣誉。

蔡雪昱:工学硕士,太平洋证券食品饮料分析师,3年快消行业工作经验,6年行业研究经验,曾任职中信建投证券,新财富、水晶球、金牛等最佳分析师上榜团队成员。

郑汉镇:滑铁卢大学数学硕士,太平洋证券食品饮料分析师,3年行业研究经验。

孟斯硕:工商管理硕士,太平洋证券食品饮料分析师,6年行业研究经验。

李鑫鑫:北京大学经济学硕士,太平洋证券食品饮料分析师,2年行业研究经验。

王学谦:经济学硕士,太平洋证券食品饮料行业分析师,从业10年。

分析师承诺及免责声明

本公众订阅号(微信号:食品饮料大消费黄付生)为太平洋证券研究院消费组依法设立、独立运营的唯一官方订阅号。本订阅号不是太平洋证券研究院消费组研究报告的发布平台,所载内容均来自太平洋证券研究院已正式发布的消费类研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见太平洋证券研究院的完整报告。在任何情况下,本订阅号所载内容不构成任何的投资建议,太平洋证券研究院及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载研究报告保留一切法律权利。订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

公众号

hfsfood

食品饮料大消费黄付生