食品饮料:5178点四年来,消费品的9大牛股

食品饮料:5178点四年来,消费品的9大牛股

摘要:

5178四周年,食饮涨幅第一。2015年6月12日至2019年6月14日,5178历史高点四周年,上证综指下跌44.22%,沪深300下跌31.49%。申万28个子行业中,涨幅位居前三的是食品饮料、家用电器、银行,涨幅分别为44.99%、-8.19%、-9.98%,分别跑赢上证综指89.21%、36.03%、34.24%,申万所有子行业中仅有食品饮料行业实现了正收益。食品饮料子行业中涨幅前三的是白酒、调味品、乳制品,涨幅分别为167.57%、23.30%、8.59%,且仅有3个实现正收益,且仅有白酒跑赢食品饮料指数,跑赢指数122.58%。

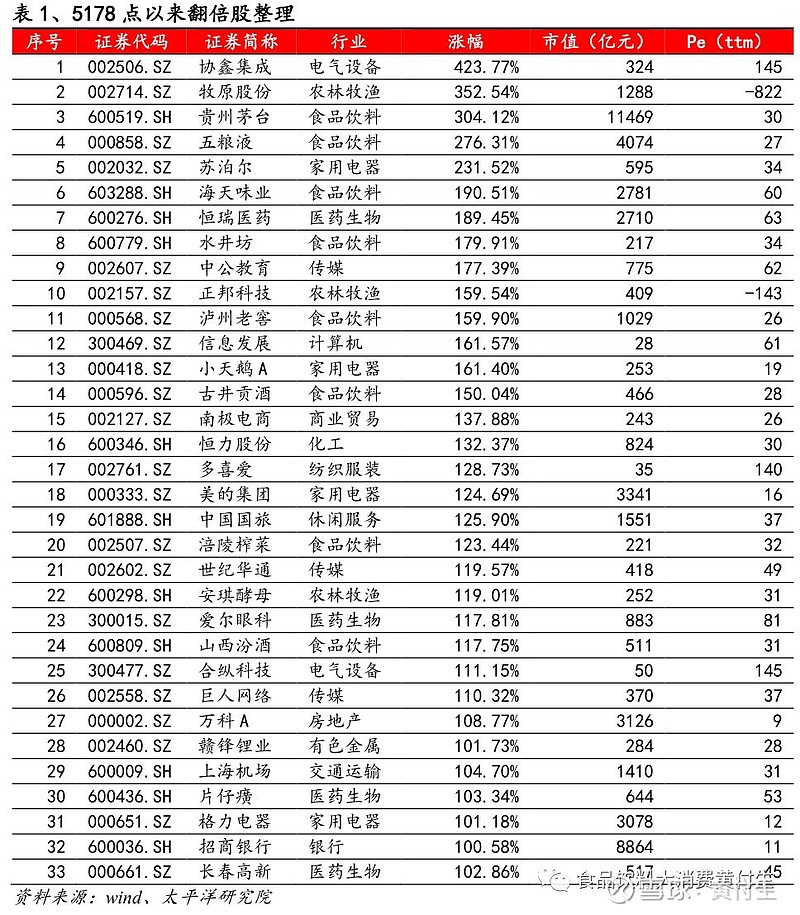

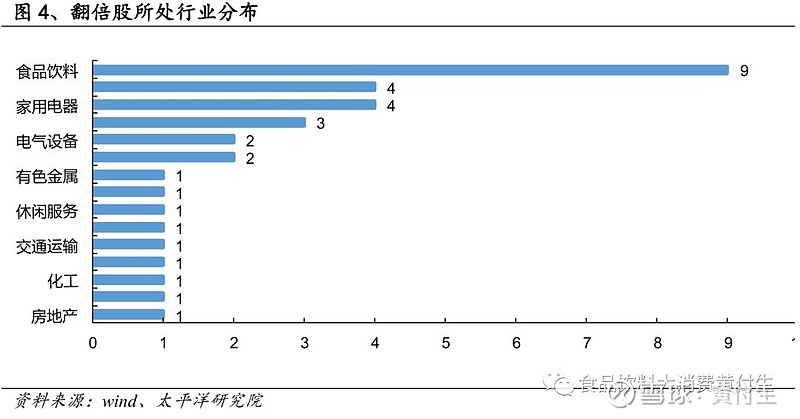

四年翻倍股,食饮量最多。2015年6月12日至2019年6月14日A股涨幅翻倍的共有33只,涨幅前五的是协鑫集成、牧原股份、贵州茅台、五粮液、苏泊尔,分别上涨了423%、352%、304%、276%、231%。分行业来看,翻倍股数量较多的行业有食品饮料、医药生物、家用电器、传媒、电气设备、农林牧渔,分别有9、4、4、3、2、2只股票实现了翻倍增长,其中食品饮料牛股最多。

涨幅主要由业绩贡献。食品饮料9只牛股中,涨幅排序依次为贵州茅台、五粮液、海天味业、水井坊、泸州老窖、古井贡酒、涪陵榨菜、安琪酵母、山西汾酒,9只牛股中白酒有6只,调味品有2只,其他品类1只。1)贵州茅台:价值投资者的圣杯;2)五粮液:白酒大王成色十足;3)海天味业:酱油的传奇;4)水井坊:中国名酒西洋风味;5)泸州老窖:励精图治百折不挠;6)古井贡酒:区域名酒的成长之路;7)涪陵榨菜:榨菜也疯狂;8)安琪酵母:小行业大龙头;9)山西汾酒:汾老大底蕴丰厚。

赛道优的龙头方享戴维斯双击。从pe、eps拆分来看,9只牛股涨幅大部分由业绩贡献,所有公司净利润变动均在100%以上。1)估值提升:9只牛股中仅有3只出现了戴维斯双击,出现业绩与估值共振,三只分别为贵州茅台、五粮液、海天味业,均为超好赛道的行业龙头;2)业绩提升:除安琪酵母收入增长主要来源于成本下降外,其余8只股票业绩增长大部分由收入增长贡献。

未来业绩消化估值,股价持续上涨。展望9只牛股2019年和2020年的收入和业绩,我们认为这些公司收入和净利润均能保持较快较稳定增长,未来业绩消化估值,业绩的稳定增长有望带来股价的持续上涨。

风险提示:食品安全问题,行业发展不及预期,推荐公司业绩不及预期等。

正文:

一、看指数:5178点四周年,食饮涨幅第一

5178四周年,指数一路下跌,成交量不断萎缩。2015年6月12日上证综指盘中创下5178点高点,随后上证综指一路下跌,震荡盘整。成交量也从高点的一万亿不断萎缩,成交额中位数落在2000亿左右。2019年6月14日,历史高点四周年,上证综指收在2881点,当日成交量1943亿元。

食品饮料行业涨幅第一。2015年6月12日至2019年6月14日,上证综指下跌44.22%,沪深300下跌31.49%。申万28个子行业中,涨幅位居前五为食品饮料、家用电器、银行、农林牧渔、非银金融,涨幅分别为44.99%、-8.19%、-9.98%、-32.04%、-32.93%,分别跑赢上证综指89.21%、36.03%、34.24%、12.18%、11.29%。此外,申万所有子行业中27个行业下跌,仅有食品饮料行业实现了正收益。

食品饮料行业涨幅第一。2015年6月12日至2019年6月14日,上证综指下跌44.22%,沪深300下跌31.49%。申万28个子行业中,涨幅位居前五为食品饮料、家用电器、银行、农林牧渔、非银金融,涨幅分别为44.99%、-8.19%、-9.98%、-32.04%、-32.93%,分别跑赢上证综指89.21%、36.03%、34.24%、12.18%、11.29%。此外,申万所有子行业中27个行业下跌,仅有食品饮料行业实现了正收益。

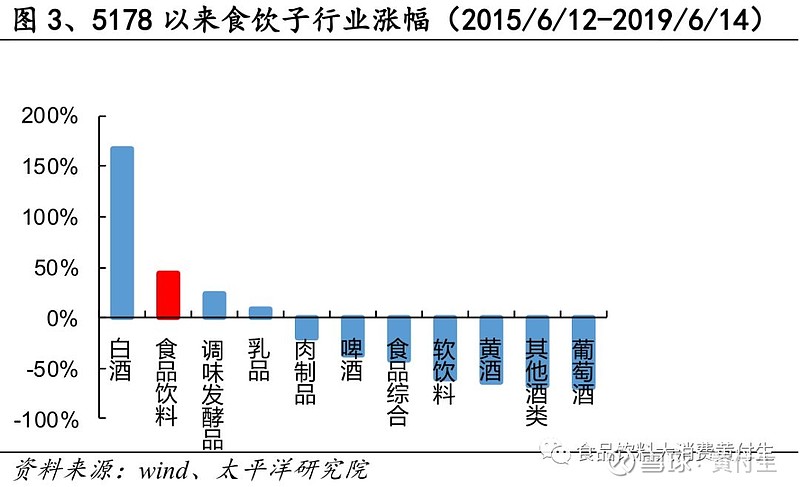

食品饮料上涨主要由白酒拉动。2015年6月12日至2019年6月14日食品饮料行业上涨44.99%,其中涨幅前三的是白酒、调味品、乳制品,涨幅分别为167.57%、23.30%、8.59%。此外,食品饮料10个子行业中仅有3个实现正收益,且仅有白酒跑赢食品饮料指数,跑赢122.58%。

二、看行业:四年翻倍股,食饮量最多

二、看行业:四年翻倍股,食饮量最多

四年翻倍股共33只。我们统计了2015年6月12日至2019年6月14日A股所有上市公司涨幅数据,涨幅翻倍的共有33只。涨幅前五的是协鑫集成、牧原股份、贵州茅台、五粮液、苏泊尔,分别上涨了423%、352%、304%、276%、231%。其中涨幅最高的是协鑫集成,四年实现了四倍收益,主要是2015年初协鑫集成借壳上市,价值重估所致。

分行业统计,食品饮料翻倍股数量最多。33只翻倍股分别从属于15个行业,翻倍股数量较多的行业有食品饮料、医药生物、家用电器、传媒、电气设备、农林牧渔,分别有9、4、4、3、2、2只股票实现了翻倍增长,其中食品饮料翻倍股最多。

分行业统计,食品饮料翻倍股数量最多。33只翻倍股分别从属于15个行业,翻倍股数量较多的行业有食品饮料、医药生物、家用电器、传媒、电气设备、农林牧渔,分别有9、4、4、3、2、2只股票实现了翻倍增长,其中食品饮料翻倍股最多。

三、看个股:9只牛股,各具特色

三、看个股:9只牛股,各具特色

茅台、五粮液、海天涨幅前三。食品饮料9只翻倍股中,涨幅排序依次为贵州茅台、五粮液、海天味业、水井坊、泸州老窖、古井贡酒、涪陵榨菜、安琪酵母、山西汾酒。茅台、五粮液、海天涨幅摘得食品饮料三甲,其中贵州茅台涨幅第一,四年上涨304%,五粮液涨幅276%,海天味业涨幅190%。

白酒、调味品盛产翻倍股。9只翻倍股中白酒有6只,分别为贵州茅台、五粮液、水井坊、泸州老窖、古井贡酒、山西汾酒,调味品有2只,分别为海天味业、涪陵榨菜,其他品类1只,为安琪酵母。

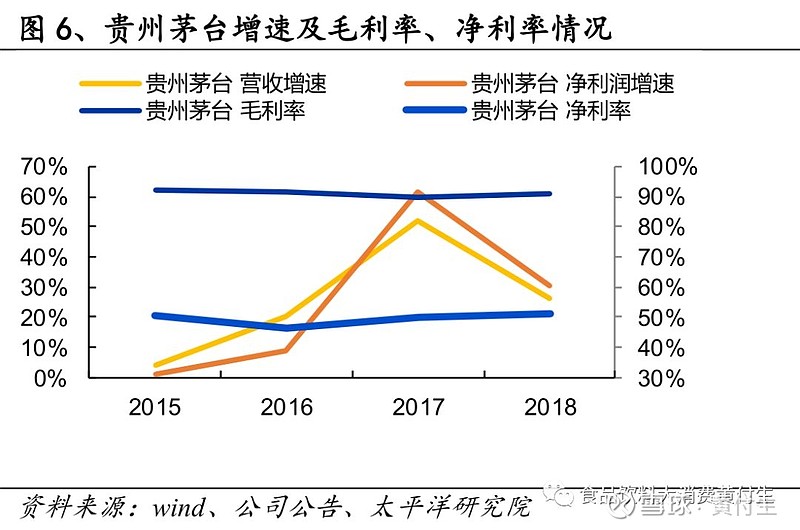

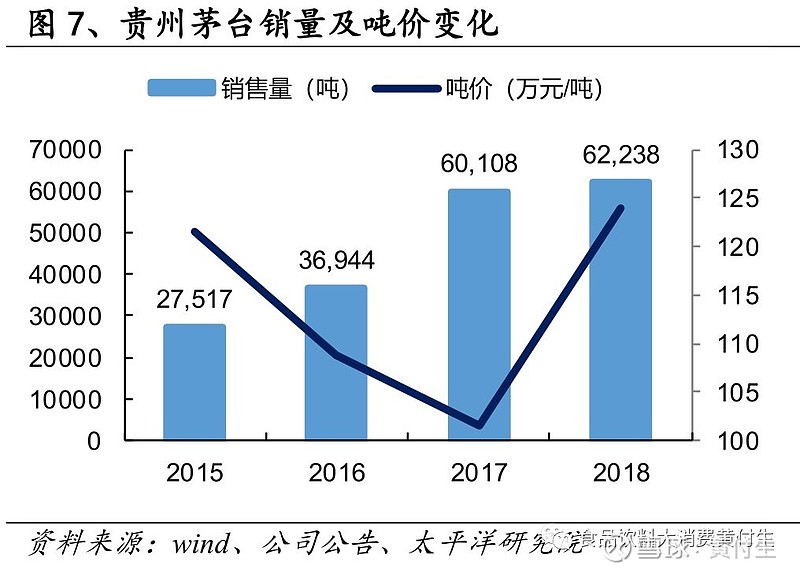

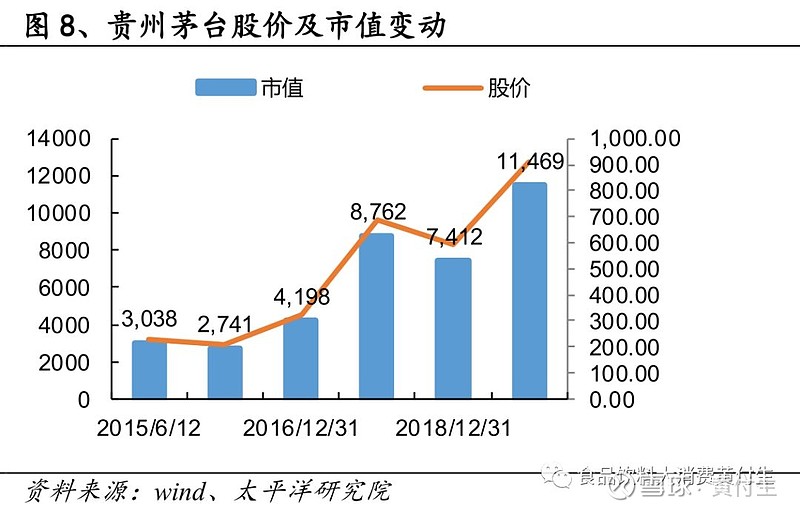

(一)贵州茅台:价值投资者的圣杯

(一)贵州茅台:价值投资者的圣杯

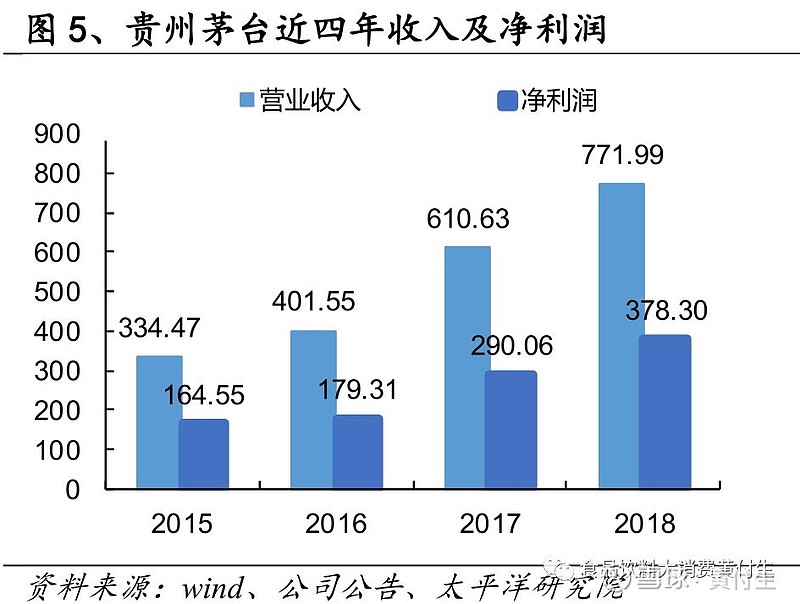

2015-2018年四年来,贵州茅台收入从334亿元增长至772亿元,年化增长23%,净利润从165亿元增长至378亿元,年化增长23%,净利率变动较小,在45%-49%之间,茅台酒产量从2.97万吨增长至7.02万吨,年化增长24%,茅台酒销售量从2.75万吨增长至6.22万吨,年化增长23%,销售量增速与收入增速持平,茅台收入增长主要由销量带动。

5178年以来公司市值从3038亿元涨至11469亿元,涨幅达到304%,年化涨幅39%。

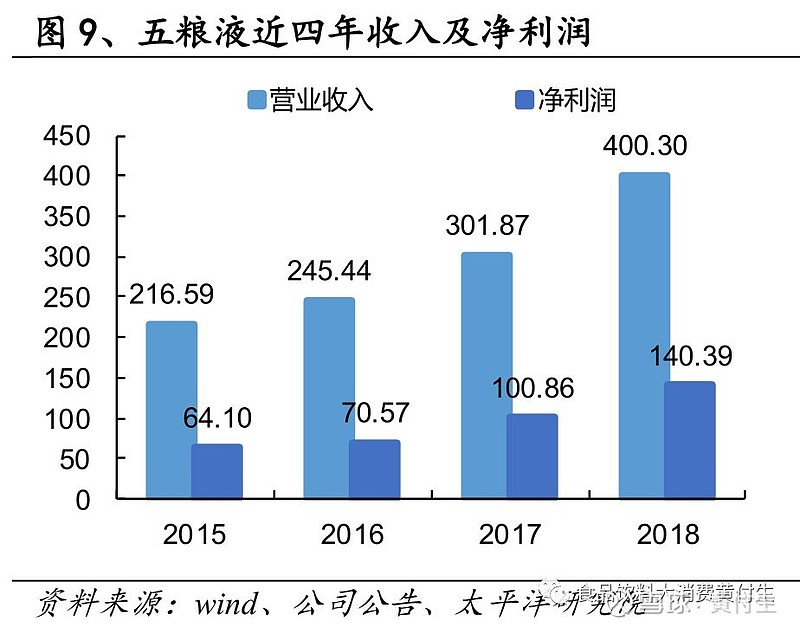

(二)五粮液:白酒大王成色十足

(二)五粮液:白酒大王成色十足

2015-2018年四年来,五粮液收入从217亿元增长至400亿元,年化增长17%,净利润从64亿元增长至140亿元,年化增长22%,净利率从29.6%提升至35.07%,提升了5.47pct,白酒生产量从13.83万吨增长至19.20万吨,年化增长8.54%,白酒销售量从13.74万吨增长至19.16万吨,年化增长8.67%,销售量增长远低于收入增长,产品结构调整及提价贡献了大部分收入增长。

5178年以来公司市值从1170亿元涨至4074亿元,涨幅达到276%,年化涨幅37%。

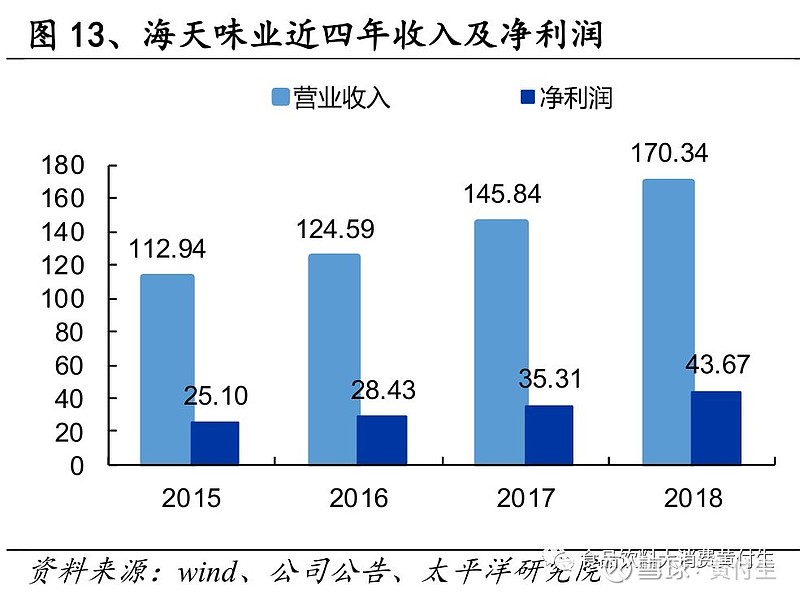

(三)海天味业:酱油的传奇

(三)海天味业:酱油的传奇

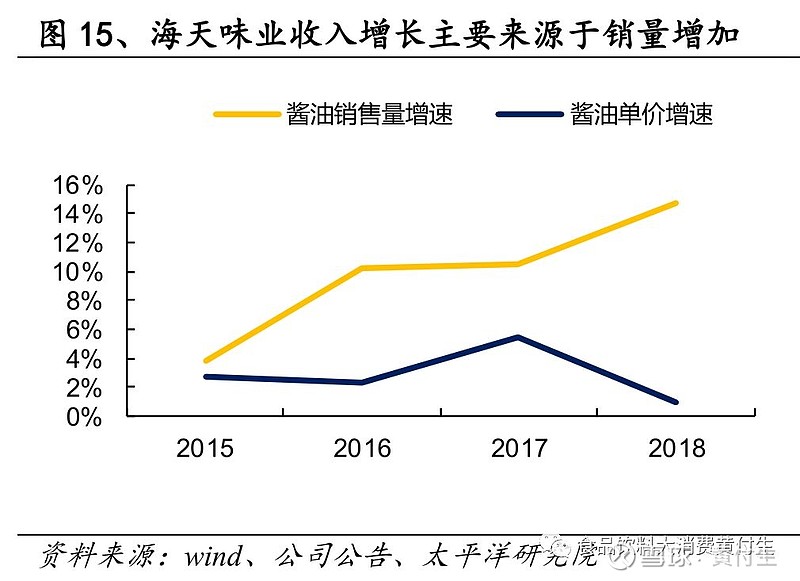

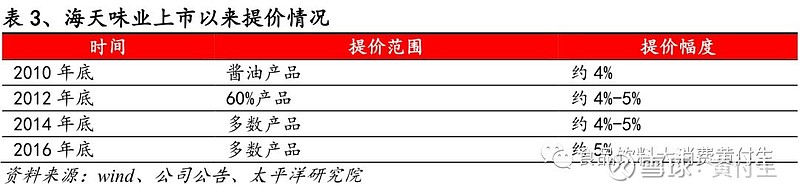

2015-2018年四年来,海天味业收入从113亿元增长至170亿元,年化增长11%,净利润从25亿元增长至44亿元,年化增长15%,净利率从22.22%提升至25.63%,提升了3.41pct,酱油销售量从134万吨增长至188万吨,年化增长8.75%,蚝油销售量从40万吨增长至60万吨,年化增长10.82%,酱类销售量从21万吨增长至24万吨,年化增长3%。公司自上市以来约每三年提价一次,2015年以来收入增长主要来源于销售量增长。

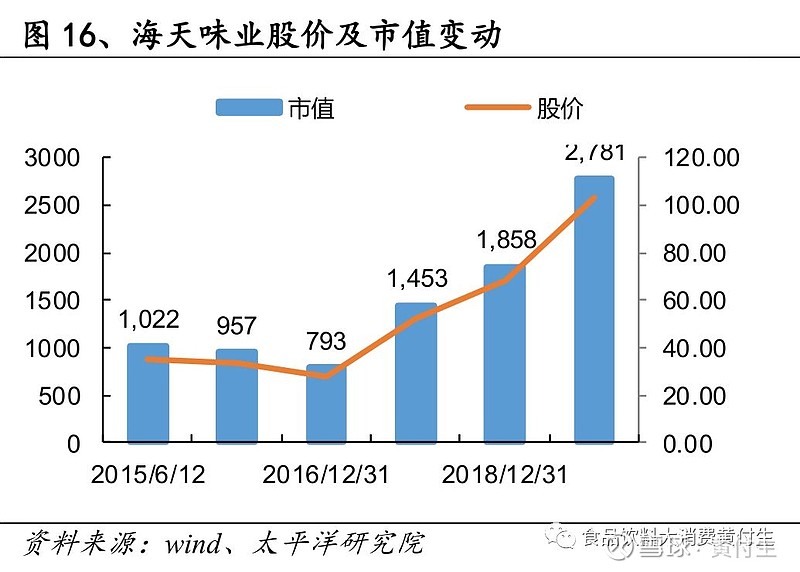

5178年以来公司市值从1022亿元涨至2781亿元,涨幅达到191%,年化涨幅28%。

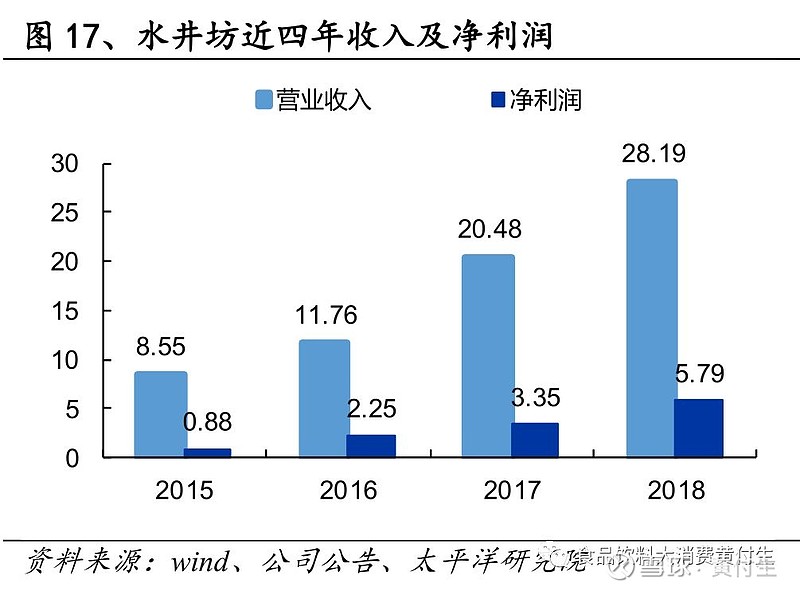

(四)水井坊:中国名酒西洋风味

(四)水井坊:中国名酒西洋风味

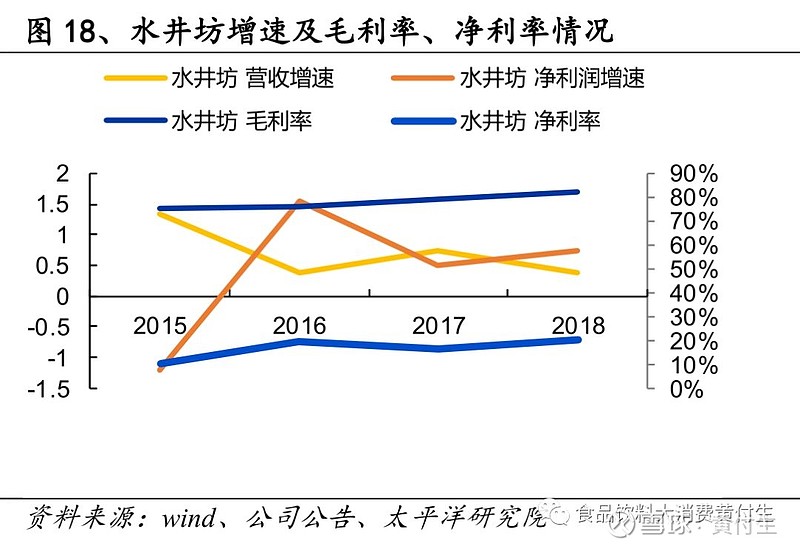

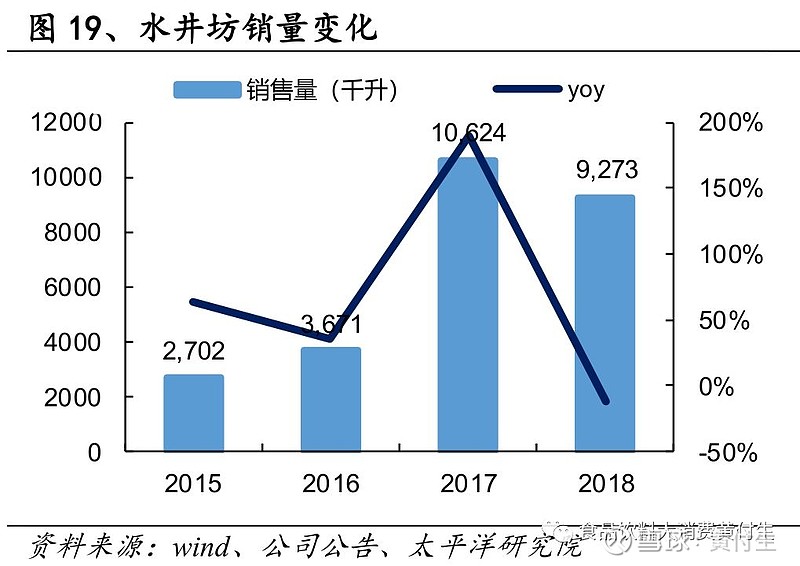

2015-2018年四年来,水井坊收入从8.55亿元增长至28亿元,年化增长35%,净利润从0.88亿元增长至5.79亿元,年化增长60%,净利率从10.29%提升至35.07%,提升了10.26pct,白酒生产量从1974千升增长至6958千升,年化增长37%,白酒销售量从2702千升增长至9273千升,年化增长36.11%,销售量与收入增长持平,收入增长主要由销量贡献。

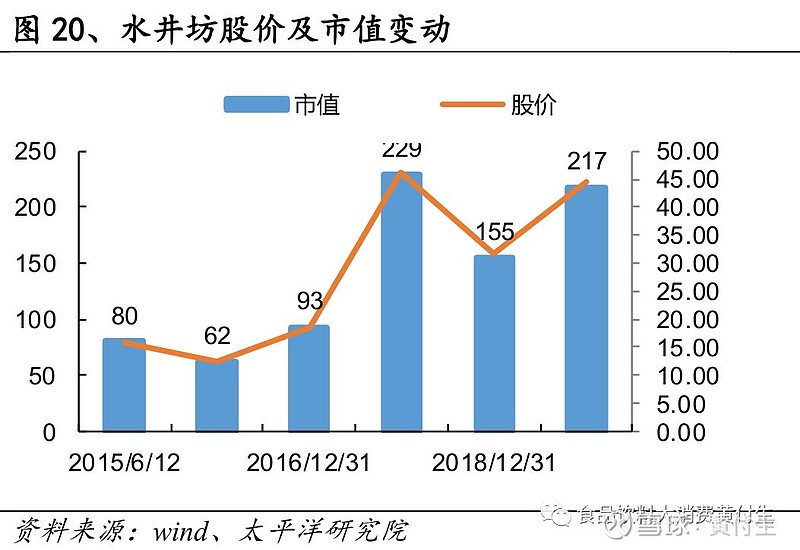

5178年以来公司市值从80亿元涨至217亿元,涨幅达到180%,年化涨幅28%。

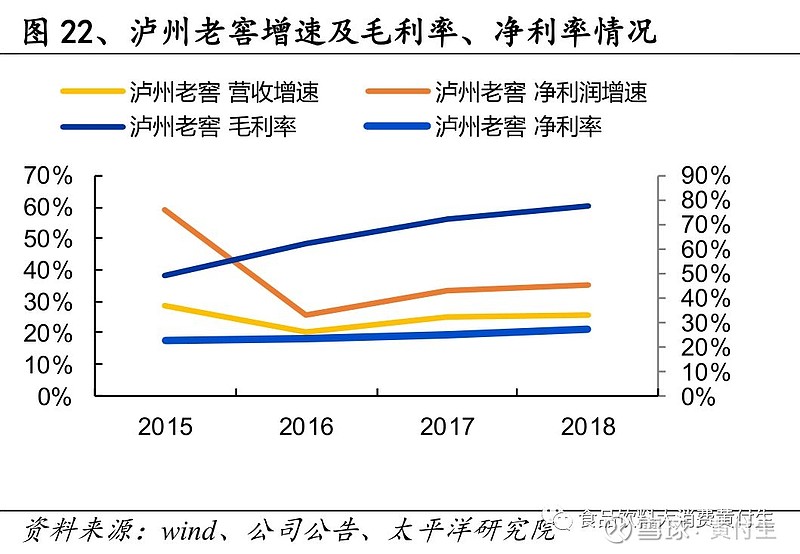

(五)泸州老窖:励精图治百折不挠

(五)泸州老窖:励精图治百折不挠

2015-2018年四年来,泸州老窖收入从69亿元增长至130亿元,年化增长17%,净利润从16亿元增长至35亿元,年化增长23%,净利率从22.5%提升至26.9%,提升了4.4pct,白酒生产量从19.12万吨增长至15.68万吨,年化增长-4.85%,白酒销售量从19万吨增长至14.64万吨,年化增长-6.31%,收入增长而销售量下降,收入增长主要来源于产品结构调整及提价。

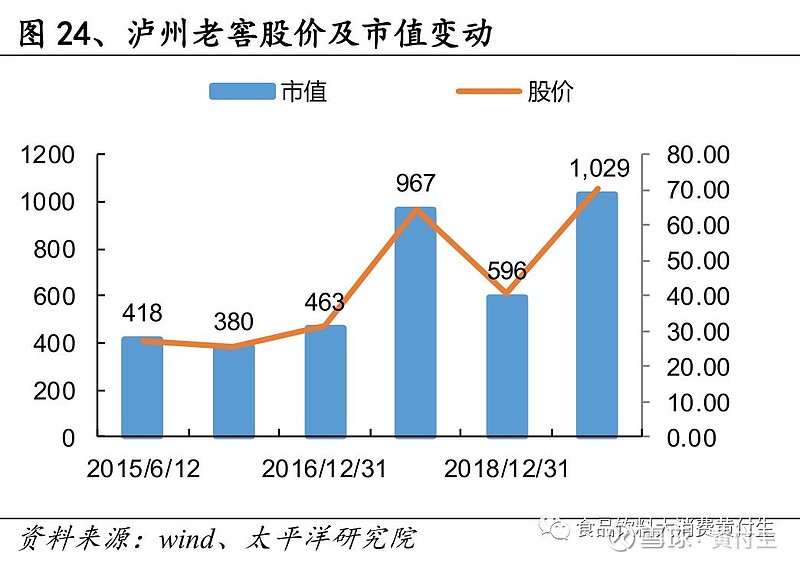

5178年以来公司市值从418亿元涨至1029亿元,涨幅达到160%,年化涨幅25%。

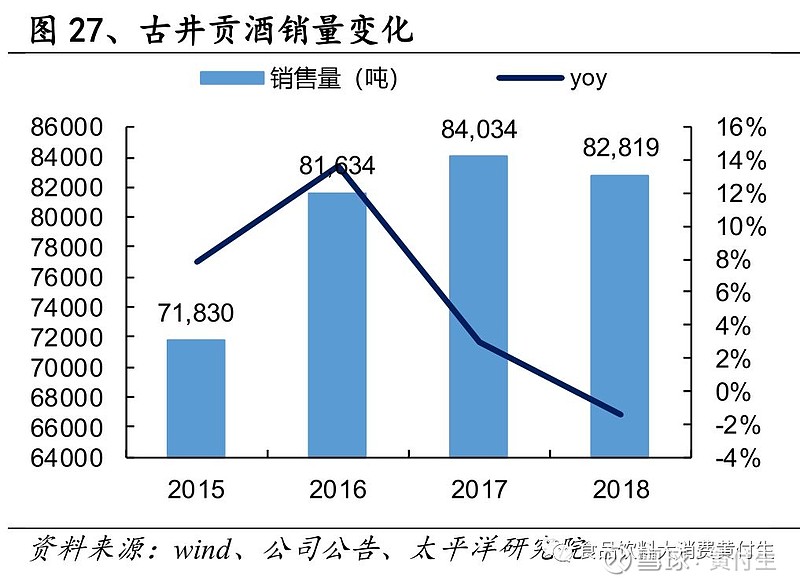

(六)古井贡酒:区域名酒的成长之路

(六)古井贡酒:区域名酒的成长之路

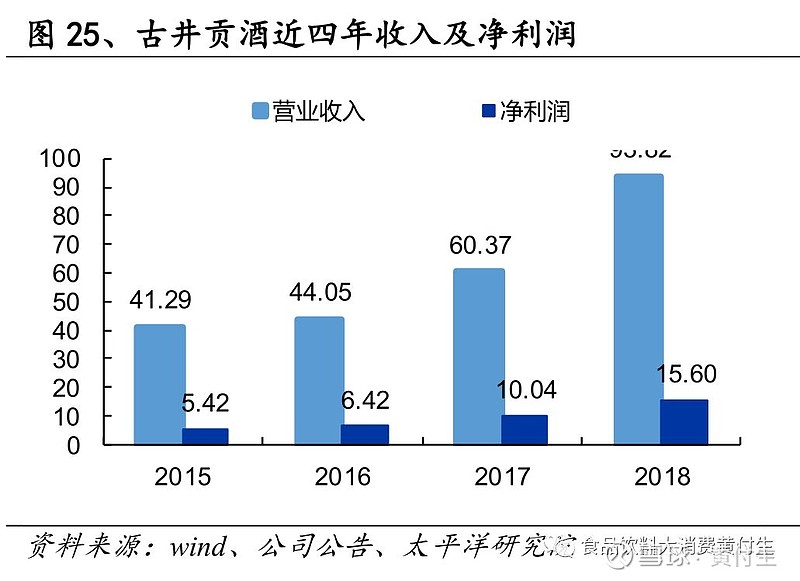

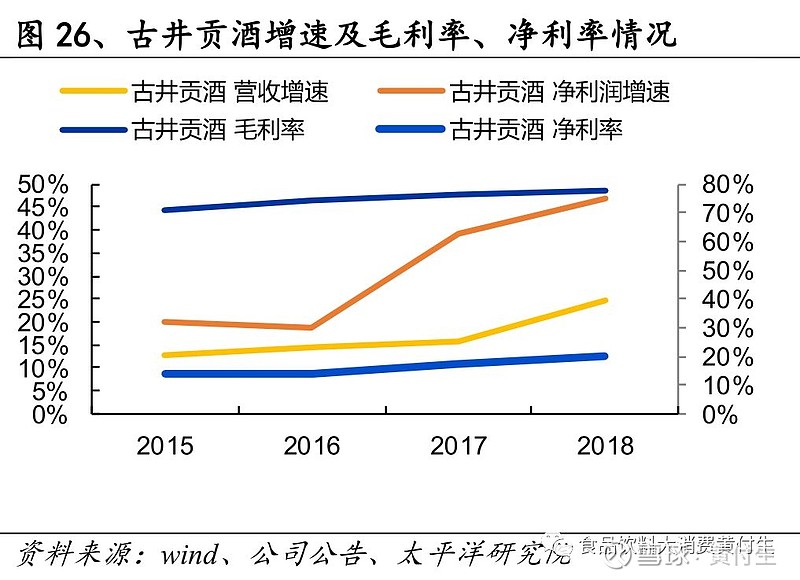

2015-2018年四年来,古井贡酒收入从53亿元增长至87亿元,年化增长13%,净利润从7.16亿元增长至17.41亿元,年化增长25%,净利率从13.62%提升至20.04%,提升了6.42pct,白酒产量从7.71万吨增长至8.33万吨,年化增长1.94%,白酒销售量从7.18万吨增长至8.28万吨,年化增长3.62%,销售量增长远低于收入增长,产品结构调整及提价贡献了大部分收入增长。

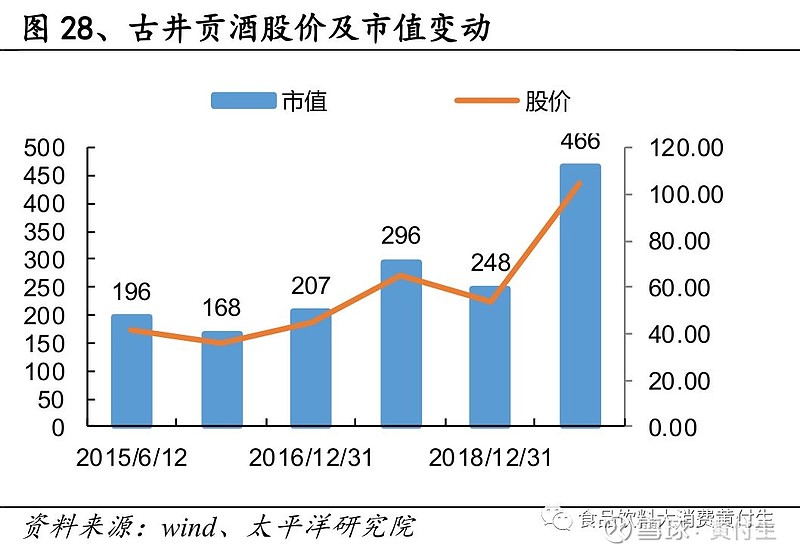

5178年以来公司市值从196亿元涨至466亿元,涨幅达到150%,年化涨幅24%。

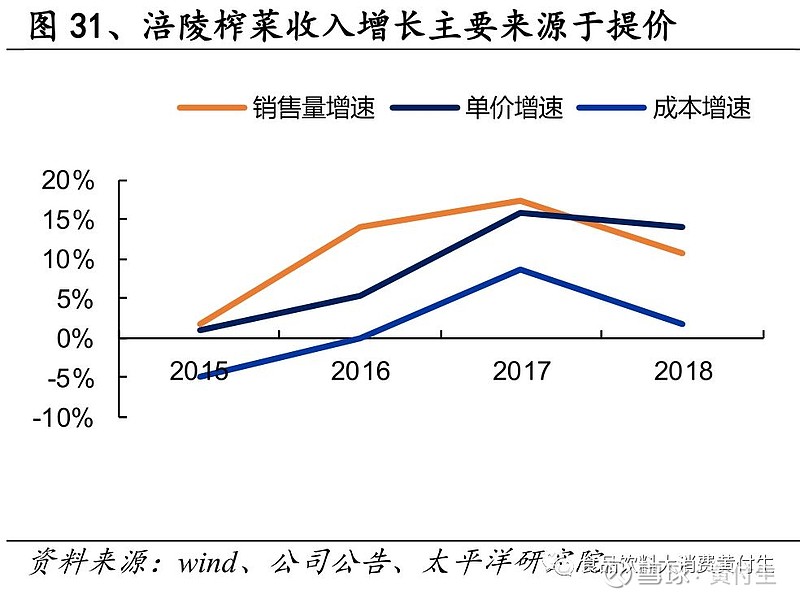

(七)涪陵榨菜:榨菜也疯狂

(七)涪陵榨菜:榨菜也疯狂

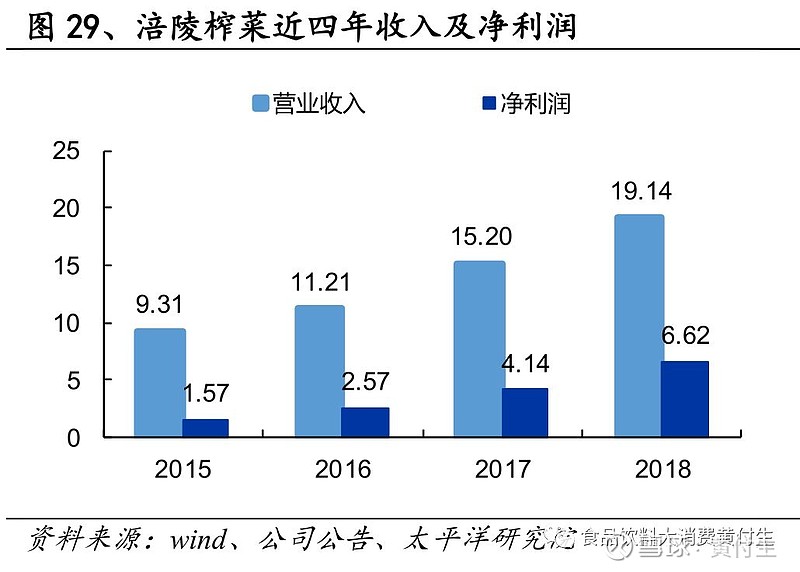

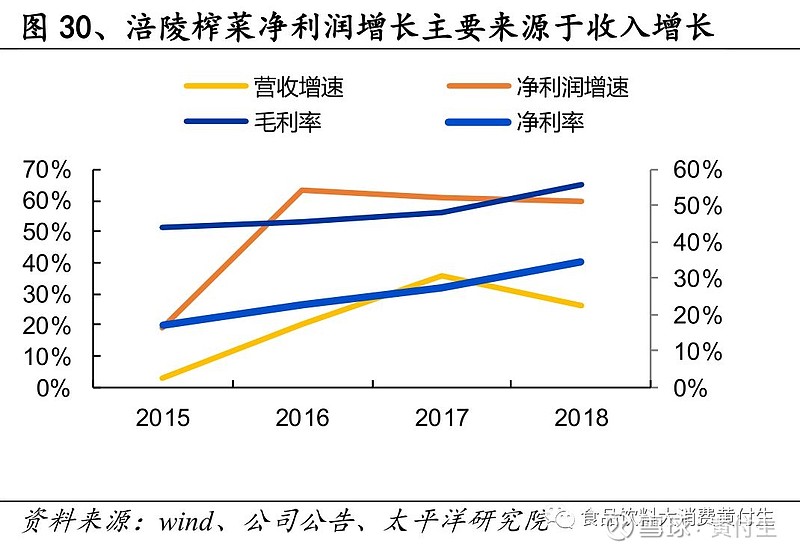

2015-2018年四年来,涪陵榨菜收入从9.31亿元增长至19.14亿元,年化增长20%,净利润从1.57亿元增长至6.62亿元,年化增长43%,净利率从16.91%提升至34.57%,提升了17.66pct,销售量从9.75万吨增长至14.44万吨,年化增长10.31%。公司销售收入主要由提价贡献,2015年以来公司连续四年通过直接、间接方式对产品提价,保持了较高的收入和净利润增长。

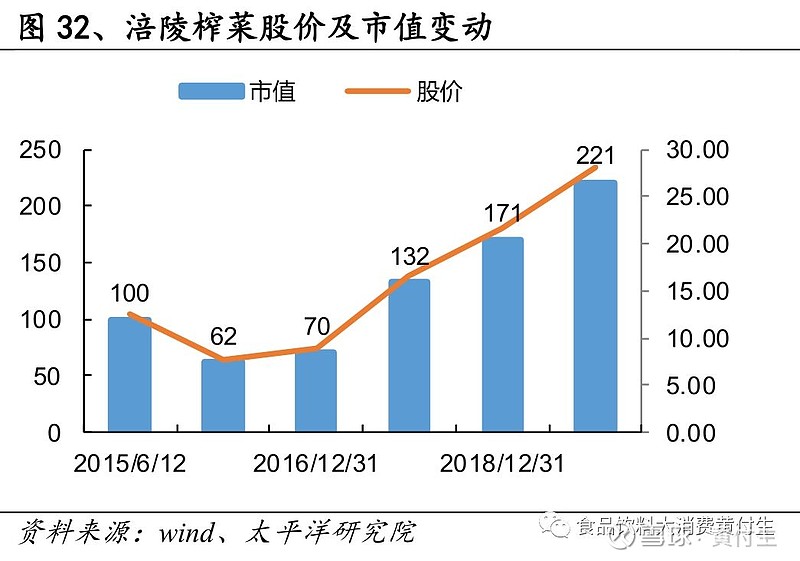

5178年以来公司市值从100亿元涨至221亿元,涨幅达到123%,年化涨幅22%。

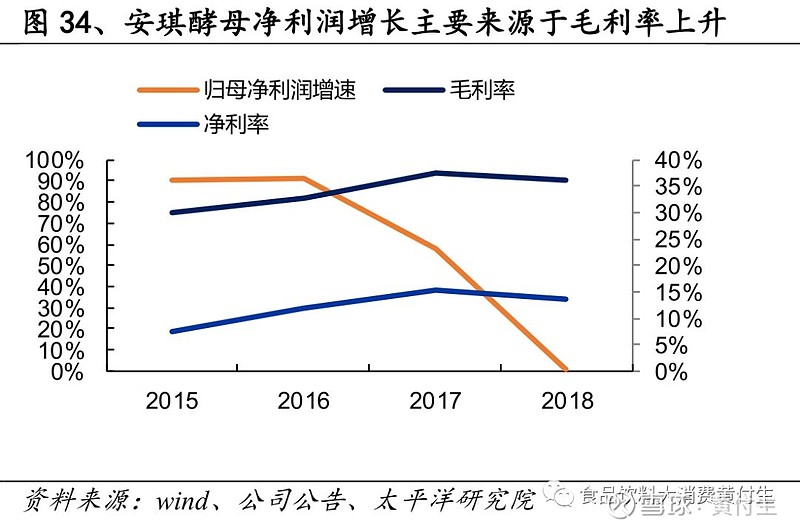

(八)安琪酵母:小行业大龙头

(八)安琪酵母:小行业大龙头

2015-2018年四年来,安琪酵母收入从42亿元增长至67亿元,年化增长12%,净利润从3.2元增长至9亿元,年化增长30%,净利率从7.56%提升至13.46%,提升了5.89pct,酵母类销售量从18万吨增长至25万吨,年化增长8%,四年间酵母类成本从1.15降至1.17,后又上升至1.27万元/吨。安琪酵母业绩高增长主要受益于成本下降,2015年以来,糖蜜开启了为期两年的成本下降周期。

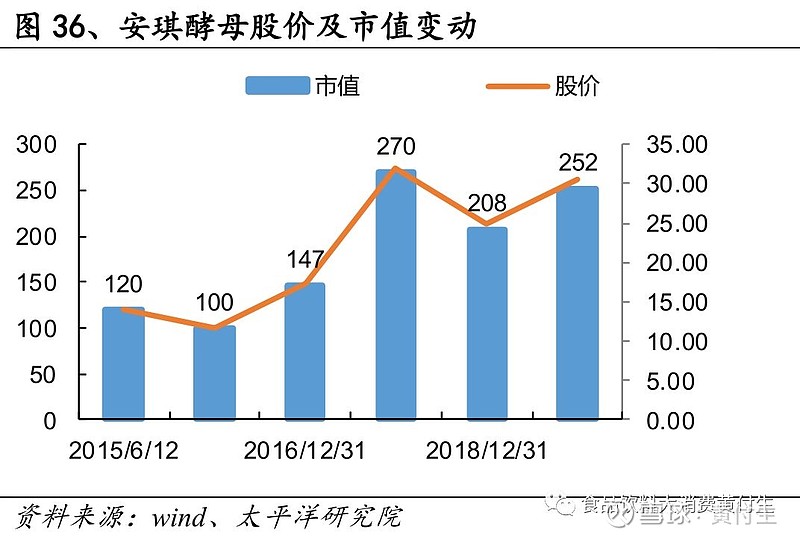

5178年以来公司市值从120亿元涨至252亿元,涨幅达到119%,年化涨幅20%。

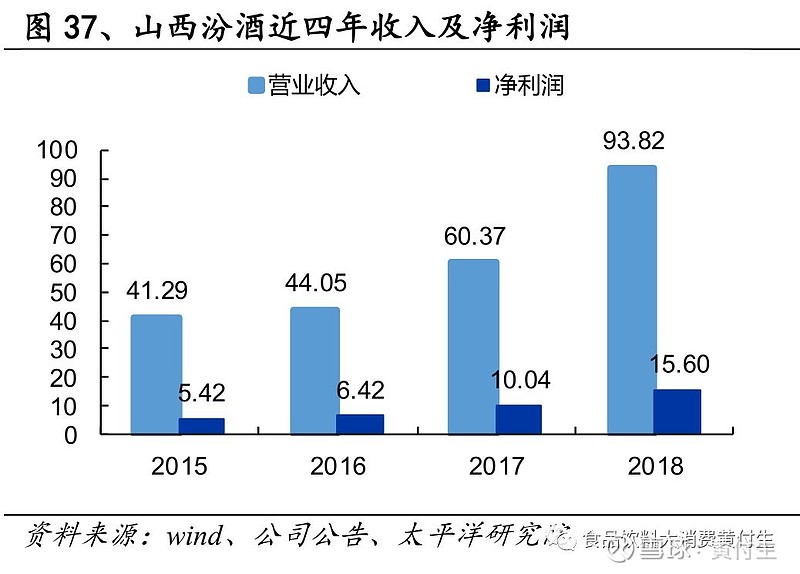

(九)山西汾酒:汾老大底蕴丰厚

(九)山西汾酒:汾老大底蕴丰厚

2015-2018年四年来,山西汾酒收入从41亿元增长至94亿元,年化增长23%,净利润从5.4亿元增长至15.6亿元,年化增长30%,净利率从13.12%提升至16.63%,提升了3.5pct,白酒生产量从3.19万千升增长至7.70万千升,年化增长25%,白酒销售量从3.57万千升增长至7.25万千升,年化增长19%,销售量增长略低于收入增长,产品结构调整及提价贡献了部分收入增长。

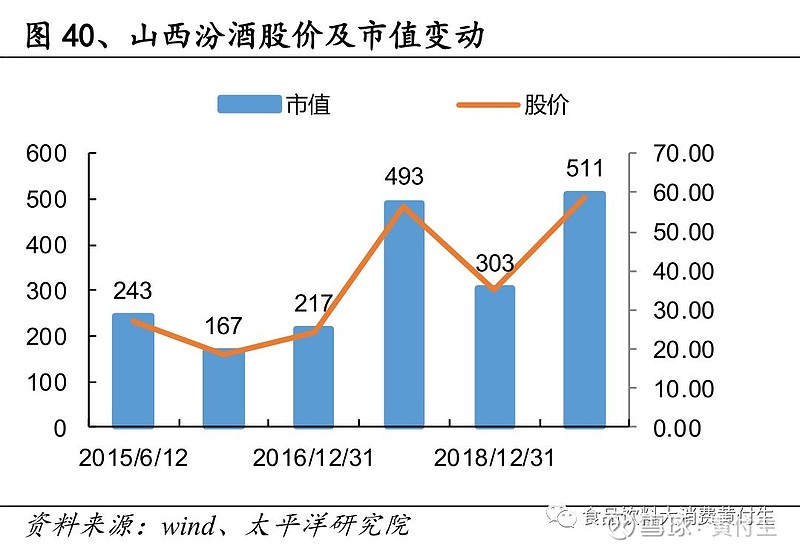

5178年以来公司市值从243亿元涨至511亿元,涨幅达到118%,年化涨幅20%。

四、析原因:赛道优龙头,享戴维斯双击

四、析原因:赛道优龙头,享戴维斯双击

我们将个股涨幅按照p=eps*pe进行拆分,分别从静态和动态两个维度进行拆分,其中静态维度我们采用静态pe和净利润变动,动态维度我们采用动态pe和动态eps变动来计算。经过计算,静态拆分可以对涨幅解释更多。

上涨主要是由业绩驱动,估值不断消化业绩。从pe、eps拆分来看,9只翻倍股涨幅大部分由业绩贡献,所有公司净利润变动均在100%以上,其中安琪酵母净利润增幅最大,增长409%,海天味业净利润增长最少,增长109%。

(1)估值提升:仅有3只出现估值提升,实现了戴维斯双击,均为好赛道行业龙头。从pe、eps拆分来看,9只翻倍股中仅有3只出现了戴维斯双击,即贵州茅台、五粮液、海天味业,四年间估值、业绩实现双提升。3只均为好赛道的行业龙头,其中贵州茅台、五粮液为白酒行业龙头,海天味业为调味品行业龙头。

(2)业绩提升:业绩提升主要来源于两个方面,一是收入提升(量*价),二是成本下降(原材料成本或制造成本)。我们将净利润增长按照收入、毛利率、净利率进行拆分,9个公司业绩提升原因不尽相同。

(2)业绩提升:业绩提升主要来源于两个方面,一是收入提升(量*价),二是成本下降(原材料成本或制造成本)。我们将净利润增长按照收入、毛利率、净利率进行拆分,9个公司业绩提升原因不尽相同。

除安琪酵母收入增长主要来源于成本下降外,其余8只股票业绩增长大部分由收入增长贡献。8只股票中仅有3只收入增长主要来源于销量增长,分别为贵州茅台、海天味业、水井坊,其中贵州茅台、海天味业销量增长主要源于其极强的品牌力和独一无二的行业地位。8只股票中另外5只收入增长主要来源于产品结构调整或者提价,分别为五粮液、泸州老窖、古井贡酒、山西汾酒和涪陵榨菜。

五、看未来:业绩消化估值,股价有望持续上涨

五、看未来:业绩消化估值,股价有望持续上涨

牛股上涨主要来源于业绩,业绩稳定增长带来股价持续上涨,业绩消化估值。展望9只牛股2019年和2020年的收入和业绩,我们认为这些公司收入和净利润均能保持较快较稳定增长,未来业绩消化估值,业绩的稳定增长有望带来股价的持续上涨。

风险提示:食品安全问题,行业发展不及预期,推荐公司业绩不及预期等。

风险提示:食品安全问题,行业发展不及预期,推荐公司业绩不及预期等。

团队介绍

黄付生:经济学博士,太平洋证券研究院院长,首席食品饮料行业分析师。十余年行业研究经验,曾任职中信建投证券,多次荣获新财富、水晶球、金牛等最佳分析师荣誉。

蔡雪昱:工学硕士,太平洋证券食品饮料分析师,3年快消行业工作经验,6年行业研究经验,曾任职中信建投证券,新财富、水晶球、金牛等最佳分析师上榜团队成员。

郑汉镇:滑铁卢大学数学硕士,太平洋证券食品饮料分析师。3年行业研究经验。

孟斯硕:工商管理硕士,太平洋证券食品饮料分析师,6年行业研究经验。

王学谦:经济学硕士,太平洋证券食品饮料行业分析师,从业10年。

分析师承诺及免责声明

本公众订阅号(微信号:食品饮料大消费黄付生)为太平洋证券研究院消费组依法设立、独立运营的唯一官方订阅号。本订阅号不是太平洋证券研究院消费组研究报告的发布平台,所载内容均来自太平洋证券研究院已正式发布的消费类研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见太平洋证券研究院的完整报告。在任何情况下,本订阅号所载内容不构成任何的投资建议,太平洋证券研究院及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载研究报告保留一切法律权利。订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

公众号

hfsfood

食品饮料大消费黄付生