看了一眼,有段时间没关注了,发现中国有赞跌到21亿港币,有点惊呆了

去年最高点的时候,大概有705亿港币。

也就是说,过去一年多,这家公司跌了97.5%。

ps:当时,有赞未完全上市,705亿港币的时候还只有一半的股权,整个有赞市值1410亿,巅峰期,合计起来跌了98.75%

可以看作这个标,跌了99%。对比之下,纳斯达克2000年那段泡沫期间,也不过如此。

不过,这并不是重要,大概20年下半年,我开始对SaaS产生浓厚兴趣,和好几个同事研究了大半年。$中国有赞(08083)$ $微盟集团(02013)$ $Shopify Inc.(SHOP)$

所以一路下来,感觉就完全不一样了。

回归一下,当时恰逢疫情,线上saas业绩爆发,用户增长非常好,讲的故事是,SaaS是粘性非常高,企业用了就离开不了。

当时这个催化剂,被认为中国从此走上了信息化时代,所有的saas股,都需要重新估值。

于是看到付费客户,数量大涨;

后续企业付费意愿,saas不用担心;

市场竞争核心,谁能圈到更多用户;

估值逻辑,用户数*客户终身净值;

在市场癫狂时期,用户数,采用去潜在能圈的用户数据;客户终身净值(LTV),采用成熟期单用户贡献去估算。

这是当时主流的一套逻辑。

站在后视角,这一逻辑当然崩塌了

回到有赞身上,当时业绩爆发,除了SaaS恰逢疫情,还有快手的电商,刚刚开始试水。

很自然,第一波红利,吃起来最爽。

而随后的,大家知道的,快手抛弃了有赞,自建渠道;

红利吃没了,后续用户数自然增长乏力。

这不是重要的,毕竟守住现有用户也行。

不过有赞当时更夸张,也不知道白鸦怎么想的,没有进行客户筛选,未进行大客户战略。

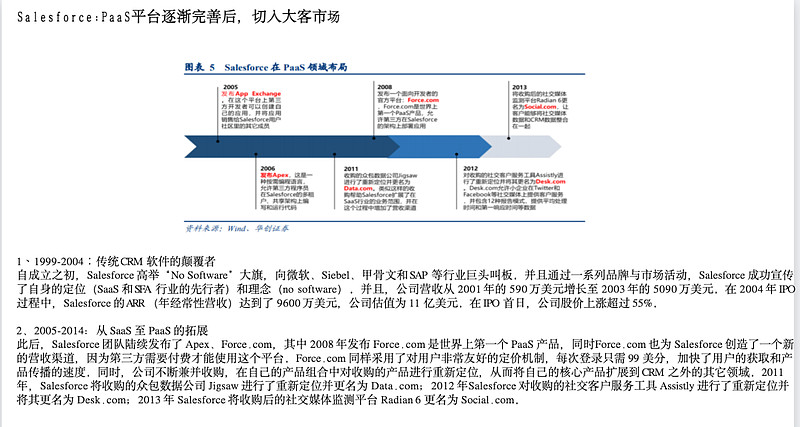

其实这行业鼻祖,老早就实现了:

上图,是我们团队研究员,复盘salesforce的基本信息。

具体细节,关键词是「客户流失率逐年下降」。

类似的行为,微盟是有多的:

当时,不知道有赞管理层操作有点看不懂:

选择下沉战略。

现在想想,可能大概率是能圈到用户数。

也可能当时,有赞是学习Shopify吧,而微盟学习salesforce的道路,都是差异化选择。

不过现在回过去看,当时即便是Shopify其实也在陪着客户长大,然后才能赚钱。

从竞争角度,无疑有赞是迎合当时市场的风气——谁能圈到更多用户

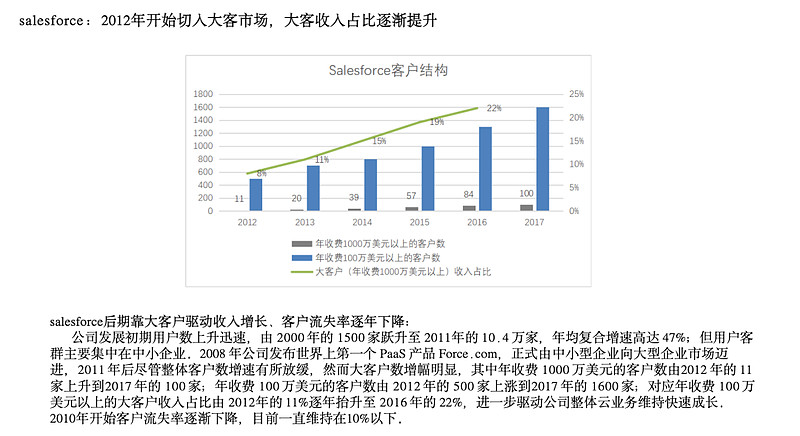

其实市场,也给了它奖励。

看图,当时给最高估值,也就513亿港币。

而当时,有赞科技,只含有半个有赞,就值705亿港币市值。

市场做了一个事情,阶段性奖励犯错者![]()

![]()

这要搁我,肯定也觉得自己战略牛逼的不行,脑子也不会清醒。

太可怕了,这魔鬼市场。

当潮水退去,回到今天,一切尘埃落定了

当初我们团队的研究,也是学习的姿态。

其实,早期对微盟的看法,更偏向它是二手流量贩子,也谈不上喜欢,只知道它帮用户解决营销方面一些问题,便利用户。

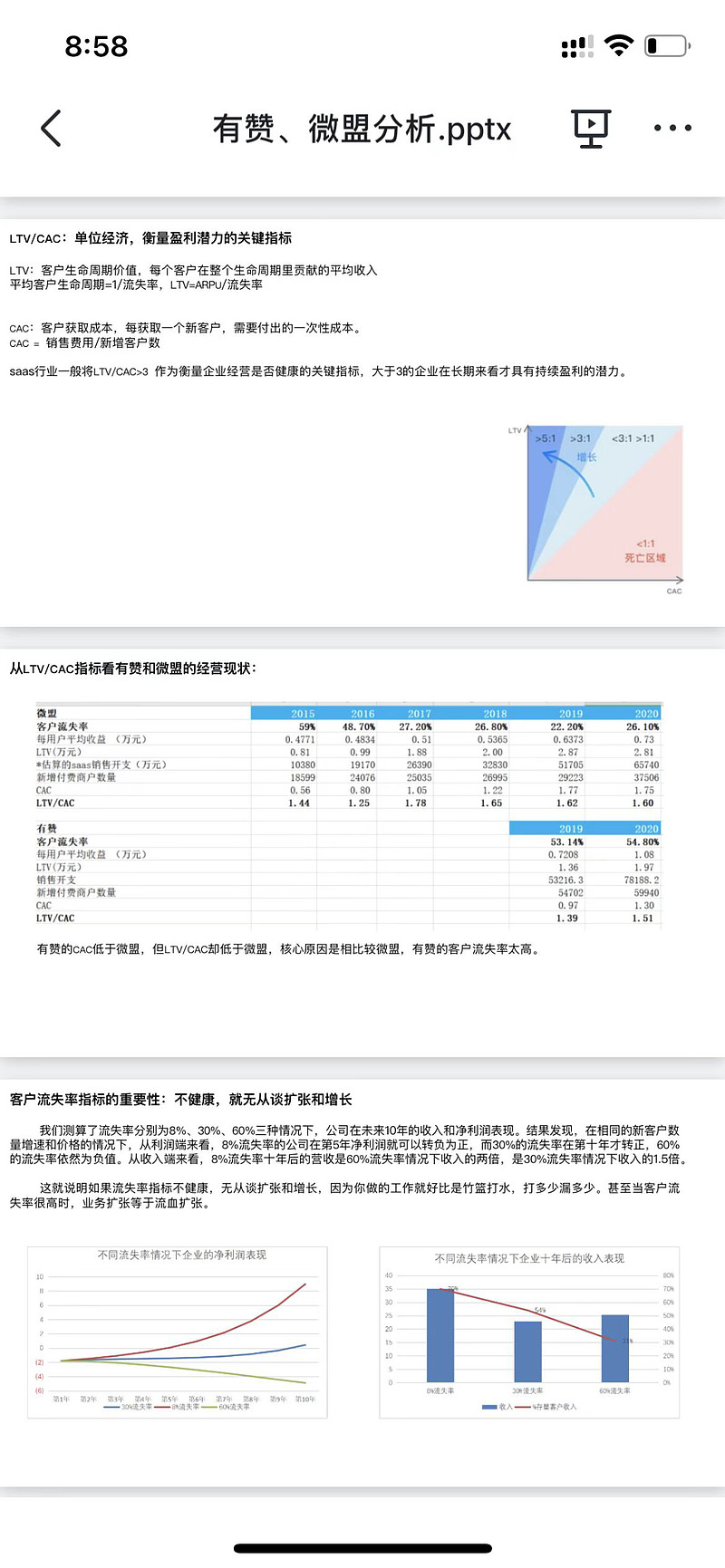

而有赞的判断,则感觉是价值毁灭,churn rate太高了。基本客户做一个死一个,也就在那个过程中,洗到了很多客户。

当时,我们还专门分析了好久,在哪里测算。

总结经验:

大客户化的SaaS,才能谈价值;小客户化的to B生意,基本都是价值毁灭;

在计算客户价值的时候,客户的留存率,复购率是第一北极星指标;

市场会阶段性,奖励犯错中,讲理他们继续犯错。

抱大腿的客户,要注意了,尤其是to B的客户;

C端订阅SaaS类,目前看商业模式也没跑通,被免费模式,打的满地找牙。比如奈飞、Spotify、腾讯音乐等,也需要注意。